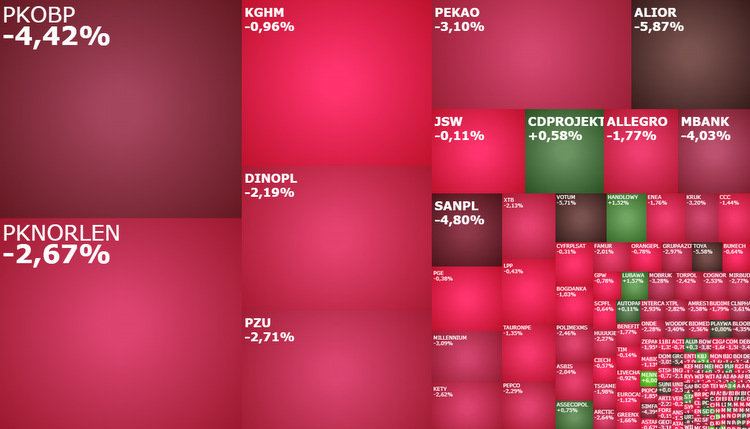

Mapa rynku

Od wyprzedaży akcji rozpoczęła się poniedziałkowa sesja na giełdzie w Warszawie. O godzinie 09:30 indeks WIG20 spadał o 2,73 proc. do 1.632 pkt., zwiększając stratę od styczniowego szczytu do 16,5 proc. i cofając się do poziomów nieoglądanych od pierwszej połowy listopada. W tym samym czasie WIG spadał o 2,31 proc. do 54.981 pkt., mWIG40 o 1,56 proc. do 4.347 pkt., a sWIG80 o 1,18 proc. do 19.222 pkt.

Spadki na GPW napędza przede wszystkim sektor bankowy. Inwestorzy sprzedają banki w obawie przed rozszerzeniem się kryzysu bankowego. Po pierwszych dwóch kwadransach poniedziałkowych notowań indeks WIG-Banki spadał aż o 4,34 proc. do 5.529 pkt., po tym jak w zeszłym tygodniu spadł on o 9,36 proc. i zaliczył najgorszy tydzień od maja 2022 roku. Rano WIG-Banki otworzył złowróżbną lukę bessy i przełamał 200-sesyjną średnią, co na gruncie analizy technicznej może zapowiadać dalsze duże spadki. Aktualnie indeks ten jest na poziomach z pierwszych dni listopada, tracąc od styczniowego szczytu 1/4 swojej wartości.

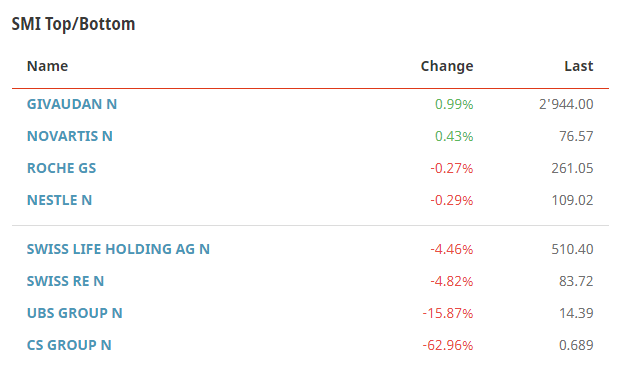

Cały weekend rynki finansowe żyły problemami szwajcarskiego banku Credit Suisse. Finalnie bank ten został przejęty przez szwajcarski UBS za około 3 mld CHF. Rząd Szwajcarii zapewnił UBS gwarancje do kwoty 9 mld CHF na potencjalne straty związane z tym przejęciem, a Narodowy Bank Szwajcarii zaoferował mu linię płynnościową o wartości około 100 mld USD. Fuzja obu banków ma zostać przeprowadzona do końca 2023 roku, a jedną z konsekwencji tej operacji jest umorzenie obligacji AT1 Credit Suisse o wartości około 16 mld CHF.

Credit Suisse spada o ponad 60 proc. na giełdzie w Zurychu

Niestety przejęcie Credit Suisse przez USB nie uspokoiło inwestorów, którzy dalej obawiają się rozlania kryzysu bankowego. Ten strach dobrze był widoczny na azjatyckich parkietach, które w zdecydowanej większości zakończyły poniedziałkową sesję na sporych minusach. A jeszcze bardziej jest widoczny w pierwszej godzinie handlu akcjami na europejskich giełdach. Należy przyjąć, że dziś już niewiele będzie czynników, które byłyby w stanie odwrócić te negatywne nastroje. Dlatego już na wstępie trzeba założyć, że losy poniedziałkowej sesji są już rozstrzygnięte. Uspokojenie nastrojów najwcześniej może przyjść we wtorek, gdy rynki przetrawią już nieco temat Credit Suisse i będą czekać na środową decyzję amerykańskiej Rezerwy Federalnej (Fed) ws. stóp procentowych, a także na czwartkowe decyzje Narodowego Banku Szwajcarii (SNB) i Banku Anglii (BoE).

Poranna przecena banków na giełdzie w Warszawie to nie tylko efekt strachu przed kryzysem bankowym. Dołożyły się do tego również czynniki lokalne. Komisja Nadzoru Finansowego zaleciła bankom PKO BP (25,10 zł; -5,14 proc.) i Santander Bank Polska (14 zł; -6,42 proc.) niewypłacanie dywidendy za rok 2022, a ING Bank Śląski (155,80 zł; -2,14 proc.) sam chce wstrzymać się z wypłatą dywidendy.

Nie wszystkie jednak banki notowana na GPW dziś tracą. Akcje Banku Handlowego rosną o 2,41 proc. do 80,70 zł, po tym jak bank zapowiedział wypłatę dywidendy w wysokości 9 zł na jedną akcje.

W poniedziałek rano giełdowe banki zdecydowanie przykuwają uwagę. Na szerokim rynku mocniej wyróżnia się natomiast jeszcze Mennica Skarbowa, co można łączyć z ostatnim rajdem cen złota i przebiciem przez ten kruszec bariery 2000 dolarów za uncję. Negatywnie wyróżniają się natomiast akcje spółek Toya (-5,76 proc.) i Votum (-5,6 proc.).

Dziś o godzinie 10:00 GUS opublikuje dane o inflacji producenckiej w Polsce w lutym, produkcji przemysłowej, a także płacach i zatrudnieniu w firmach. Dane te nie będą jednak miały najmniejszego wpływu na zachowanie GPW.