Kamil Cisowski, CFA, dyrektor zespołu analiz i doradztwa inwestycyjnego DI Xelion.

Notowania kontraktów futures nie pozostawiały w piątek złudzeń co do startu sesji w Europie, ale jej dalszy przebieg mógł zostać odebrany jako lekkie zaskoczenie. Pomimo emocji związanych z upadkiem SVB i danymi z amerykańskiego rynku pracy, przedział wahań w trakcie dnia był naprawdę niewielki, a główne rynki zamknęły się spadkami od 1,3 proc. (CAC40) do 1,67 proc. (FTSE100), niezwykle zbliżonymi do tego, co zobaczyliśmy na otwarciu. Z perspektywy rynkowej statystki BLS można określić jako „szklankę do połowy pełną”. Zatrudnienie ponownie zaskoczyło, rosnąc o 311 tys., wyraźnie powyżej prognoz i przy minimalnej rewizji liczby za styczeń do 504 tys. Coraz wyraźniej jednak na odbiorze rynkowym waży fakt, że dziesiąte z rzędu pozytywne zaskoczenie ponownie było wywołane lepszymi od prognoz liczbami w handlu detalicznym i sektorze hoteli oraz restauracji (hospitality), gdzie pensje są jednymi z najniższych. Wzrost stopy bezrobocia z 3,4 proc. do 3,6 proc. oraz nieco niższe od oczekiwań statystyki płac (0,2 proc. m/m vs. konsensus 0,3 proc. m/m) równoważyły pozytywną niespodziankę na głównych danych. WIG20 spadł o 1,98 proc., mWIG40 o 1,37 proc., a sWIG80 o 1,36 proc. WIG Banki stracił 3,15 proc., co w dużym skrócie prezentuje układ sił na rynku. W głównym indeksie na plusach zamykały się wyłącznie Dino (+1,77 proc.) i CCC (+0,57 proc.), niewiele spadał KGHM (-0,37 proc.), poza tym skala przeceny była dość wyrównana. S&P500 spadło o 1,45 proc., a NASDAQ o 1,76 proc. Było to ewidentnie negatywne zamknięcie dnia po tym, jak indeksy chwilowo notowały nawet wzrosty. Przecenę można traktować jako lekką panikę przed weekendem, która w dużej części była powiązana z pewnością z ujawnieniem kolejnej ofiary presji, której został poddany sektor bankowy. Signature Bank, mający na koniec 2022 r. aktywa na poziomie 110 mld USD przecenił się w trakcie dnia o 22,87 proc., a w niedzielę został zamknięty decyzją organów regulacyjnych stanu Nowy Jork.

Signature Bank został zamknięty decyzją organów regulacyjnych stanu Nowy Jork.

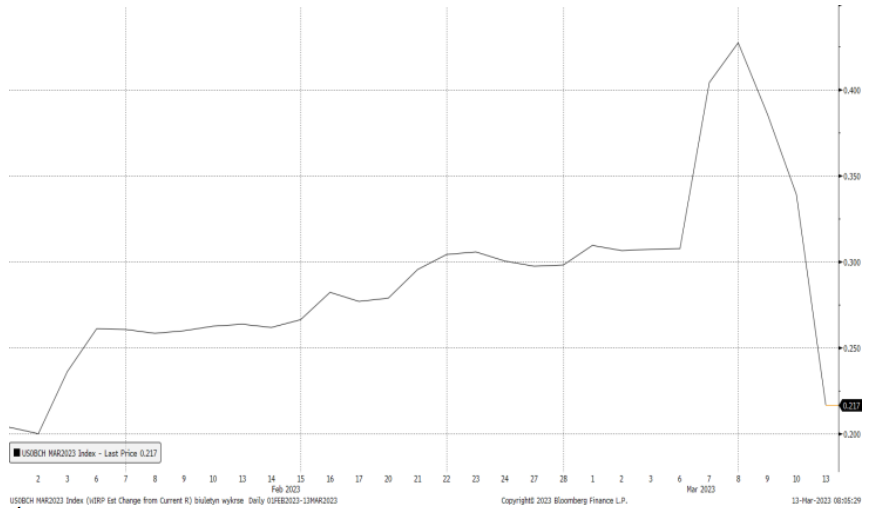

W tym kontekście może dziwić, że kontrakty futures wskazują dziś na bardzo silne wzrosty amerykańskich indeksów, wyraźnie odbija może nie cała Azja, ale przynajmniej rynek chiński. Oczekujemy wyraźnych zwyżek na starcie handlu w Polsce i Europie. Dzisiejszy spadek awersji do ryzyka, choć pozornie kontrintuicyjny, jest zbieżny z naszym przekonaniem, że obecny epizod nie ma wiele wspólnego z kryzysem finansowym 2008-09 i upadkiem Lehman Brothers. Nie oczekujemy efektu domina, choć z dużą dozą prawdopodobieństwa można założyć, że do SVB i Signature będzie trzeba dopisać jeszcze jakieś, zapewne mniejsze instytucje. Wypłata całości depozytów i działania zasilające system bankowy w płynność powinny szybko przeciąć spekulacje o powtórce z historii. Ewentualne dzisiejsze wzrosty mają proste uzasadnienie w sytuacji na rynku długu – rentowności amerykańskich obligacji 2-letnich spadły od środy z poziomu 5,07 proc. do 4,41 proc. dzisiaj rano. Perspektywa całkowicie w naszej opinii błędnej ewentualnej podwyżki o 50 pb w marcu właściwie zniknęła, rynek ponownie wycenia pierwsze cięcia stóp przed końcem roku, pojawiają się spekulacje, że FOMC mogłoby chwilowo wstrzymać się od dalszych działań. W naszej opinii efektem ostatnich wydarzeń będzie po prostu sygnalizacja miękkiego zakończenia cyklu w maju przy stopach na poziomie 5,00-5,25 proc.

Implikowana przez rynek skala podwyżki stóp przez Fed na posiedzeniu 21-22.03.

Źródło: Bloomberg/DM BDM

Jeżeli tak się faktycznie stanie, nie jest absurdalnym stwierdzenie, że cała obecna sytuacja może szybko wyjść rynkom na dobre. Zaskakujące dla nas ubiegłotygodniowe wystąpienie J. Powell’a efektywnie oznaczało, że w Komitecie jest wola, by podnosić stopy tak długo i tak silnie jak będzie to możliwe, do czasu aż przyniesie to wyraźne negatywne konsekwencje. Selektywne upadłości drugorzędnych banków, które nastąpiły niemal błyskawicznie po potwierdzeniu zagrożenia nadmiernym zacieśnieniem polityki pieniężnej są z pewnością scenariuszem preferowanym nad recesję, która wprawdzie wciąż przesuwa się w czasie (od kilkunastu miesięcy ma nastąpić „już za pół roku”), ale do momentu zakończenia cyklu faktycznie może wydawać się nieunikniona (z uwagi na wpływ, które ostatnie dobre dane z gospodarki miały na zaostrzenie retoryki FOMC). Ostatnie wydarzenia niemal gwarantują wysoką zmienność w najbliższych dniach, nie wykluczamy scenariusza, w którym obecny optymizm wyparuje nawet dzisiaj, choć jest to pewnie bardziej prawdopodobne jutro, gdyby dane inflacyjne przyniosły jakiekolwiek negatywne zaskoczenie. Nagłe zwroty akcji są tym bardziej prawdopodobne, że członków Komitetu obowiązuje zakaz wypowiedzi przed posiedzeniem w przyszłym tygodniu, co tworzy dodatkowe pole do spekulacji o zmianach w ich nastawieniu. Głównym źródłem informacji dla rynku będzie musiał być dzisiejszy komunikat o działaniach mających wzmocnić zaufanie do sektora bankowego, ale zapewne nie będzie on zawierał bezpośrednich aluzji do dalszych kroków w kwestii stóp. Uważamy, że w obecnej sytuacji kluczowe dla utrzymania wiary w brak obniżek w tym roku będzie przyspieszenie końca podwyżek.

Komentarz przedsesyjny Domu Inwestycyjnego Xelion sp. z o.o. 13 marca 2023 r.

Kamil Cisowski, CFA, dyrektor zespołu analiz i doradztwa inwestycyjnego DI Xelion.

Opracowanie własne na podstawie danych opublikowanych w serwisach www.reuters.com, www.bloomberg.com, www.macronext.com, www.marektwatch.com, www.news.google.com, www.ft.com, www.bankier.pl, www.pb.pl, przy założeniu, iż powyższe dane są prawidłowe, pełne i nie wprowadzające w błąd, jednakże nie były one niezależnie zweryfikowane. Opracowanie ma charakter ogólny i nie może stanowić wyłącznej podstawy do podjęcia jakiejkolwiek decyzji inwestycyjnej przez jego odbiorcę. Przedmiotowe opracowanie nie może być interpretowane jako rekomendacja Domu Inwestycyjnego Xelion Sp. z o.o. w rozumieniu art. 76 z dnia 29 lipca 2005 roku o obrocie instrumentami finansowymi. Dom Inwestycyjny Xelion Sp. z o.o. ani autor nie ponoszą odpowiedzialności za następstwa decyzji inwestycyjnych podjętych na podstawie informacji i opinii zawartych w niniejszym opracowaniu, o ile przy ich sporządzaniu dołożono należytej staranności.