Kamil Cisowski, CFA, dyrektor zespołu analiz i doradztwa inwestycyjnego DI Xelion.

Wtorkowa sesja w Europie zdecydowanie nie dostarczała lokalnym inwestorom powodów do radości. Wszystkie główne indeksy zamykały dzień stratami o skali od -0,3 proc. (CAC40) do -1,3 proc. (IBEX). Za słabość Madrytu odpowiadał przede wszystkim sektor energii odnawialnej – 9,29 proc. tracił Enagas, a 6,55 proc. Acciona. Jego zachowanie na całym świecie (indeks S&P Global Clean Energy również spadał) jest dla nas dużym rozczarowaniem. Wyceny zbliżają się do kwietniowych dołków mimo dość wyraźnego spadku rentowności na świecie w ciągu ostatnich miesięcy.

WIG20 stracił 0,97 proc., mWIG40 1,54 proc., a sWIG80 0,6 proc. O 2,53 proc. spadało PZU, duże ujemne kontrybucje do głównego indeksu wnosiły też PKO BP (-1,18 proc.) i Allegro (-2,17 proc.). Potężnym motorem spadków średnich spółek był Benefit (-7,69 proc.), który taniał na fali informacji, że po raz pierwszy od 2021 r. liczba posiadaczy kart Multisport się skurczyła.

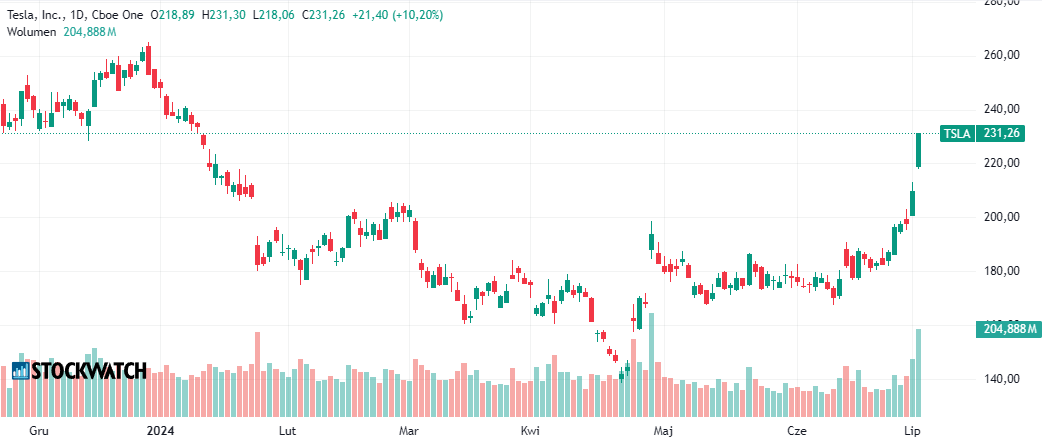

S&P500 wzrosło o 0,62 proc., a NASDAQ o 0,84 proc. O 10,2 proc. drożała Tesla, która pobiła prognozy sprzedaży samochodów w 2Q2024. Dynamika wciąż jest ujemna (-4,8 proc. r/r), ale liczby wyższe niż w 1Q2024 stanowią pewne zaskoczenie. Świetnie zachowywało się także AMD (+4,2 proc.), Apple (+1,62 proc.), Amazon (+1,42 proc.) i Alphabet (+1,23 proc.). nVIDIA spadała o 1,31 proc., ale reszta Magnificent 7 po chwilowej przerwie jest ewidentnie „back in the game„. S&P500 zamknęło się po raz pierwszy w historii powyżej 5.500 pkt.

Kliknij, aby powiększyć

W godzinach porannych rosną niemal wszystkie indeksy w Azji (poza Szanghajem), nowe szczyty po raz pierwszy od trzech lat wyznacza Softbank. Kontrakty futures sugerują, że Europa będzie odreagowywała wczorajszą słabość, pozytywnego otwarcia możemy oczekiwać także w Polsce. Wtorkowe wypowiedzi J. Powella w Sintrze zostały odczytane jako gołębie, zaskakujący jest więc dzisiejszy powrót rentowności amerykańskich obligacji 2-letnich powyżej 4,76 proc. nawet pomimo dobrych danych JOLTS (wzrost wakatów z 7,92 mln do 8,14 mln). Najważniejszymi dzisiejszymi danymi będzie wskaźnik ISM dla amerykańskiego sektora usługowego, poznamy także zapis dyskusji z ostatniego posiedzenia Fed. Decyzję o pozostawieniu stóp na dotychczasowym poziomie podejmie RPP.

Komentarz przedsesyjny Domu Inwestycyjnego Xelion sp. z o.o. 3 lipca 2024 r.

Kamil Cisowski, CFA, dyrektor zespołu analiz i doradztwa inwestycyjnego DI Xelion.

Opracowanie własne na podstawie danych opublikowanych w serwisach www.reuters.com, www.bloomberg.com, www.macronext.com, www.marektwatch.com, www.news.google.com, www.ft.com, www.bankier.pl, www.pb.pl, przy założeniu, iż powyższe dane są prawidłowe, pełne i nie wprowadzające w błąd, jednakże nie były one niezależnie zweryfikowane. Opracowanie ma charakter ogólny i nie może stanowić wyłącznej podstawy do podjęcia jakiejkolwiek decyzji inwestycyjnej przez jego odbiorcę. Przedmiotowe opracowanie nie może być interpretowane jako rekomendacja Domu Inwestycyjnego Xelion Sp. z o.o. w rozumieniu art. 76 z dnia 29 lipca 2005 roku o obrocie instrumentami finansowymi. Dom Inwestycyjny Xelion Sp. z o.o. ani autor nie ponoszą odpowiedzialności za następstwa decyzji inwestycyjnych podjętych na podstawie informacji i opinii zawartych w niniejszym opracowaniu, o ile przy ich sporządzaniu dołożono należytej staranności.