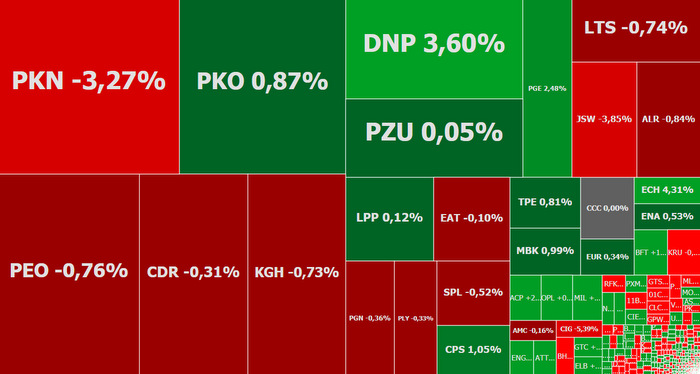

We wtorek wśród dużych spółek największe spadki zanotowały akcje JSW i PKN Orlen.

Wtorkowa sesja na GPW upłynęła pod znakiem walki o wzrostowe zamknięcie warszawskich indeksów. Ostatecznie, rzutem na taśmę, strona popytowa jednak przegrała tę bitwę. Na koniec dnia indeks WIG20 miał wartość 2.248 pkt. (-0,29 proc.), a WIG 59.141 pkt. (-0,09 proc.). Lepiej poradziły sobie średnie i małe spółki. Indeks mWIG40 zamknął dzień na poziomie 3.780 pkt. (+0,56 proc.), a sWIG80 11.590 pkt. (+0,39 proc.).

W listopadzie indeks ZEW nieoczekiwanie wzrósł z -22,8 pkt. do -2,1 pkt., co wprawdzie wciąż jest wynikiem ujemnym, ale znacząco lepszym niż oczekiwano (-13 pkt.). Nastroje w niemieckim biznesie, jakie obrazuje indeks ZEW, poprawiły się w oczekiwaniu na poprawę koniunktury w tamtejszej gospodarce w najbliższej przyszłości, a także na zażegnanie konfliktu handlowego pomiędzy USA a Chinami.

Dane z Niemiec poprawiły nastroje na giełdzie we Frankfurcie, co pośrednio wpływało też na lepsze nastroje w Warszawie, stanowiąc przeciwwagę dla mocnej realizacji zysków na akcjach PKN Orlen. Notowania płockiej spółki przy najwyższych obrotach na rynku spadły o 3,3 proc. do 102,05 zł, przełamując lokalny dołek z 31 października (103,10 zł), co może zwiastować dalsze spadki.

Przez długi czas indeks WIG20 świecił na zielono, dzięki mocnemu odbiciu na akcjach Dino Polska. Podrożały one dziś o 3,6 proc. do 146,70 zł. Zanim jednak to się stało, przez pierwszą godzinę akcje te kontynuowały piątkową wyprzedaż, spadając krótko po otwarciu notowań do 133,20 zł (-5,9 proc.).

Kołem ratunkowym rzuconym indeksowi dużych spółek był też PGE. W oczekiwaniu na publikowane dziś po sesji wyniki finansowe, notowania koncernu energetycznego poszybowały w górę o 2,5 proc. do 9,76 zł, testując 4-miesięczne maksima.

Układ sił na wykresie dziennym PGE sugeruje jeszcze możliwość ataku na barierę 10 zł, ale raczej z małymi szansami na jego powodzenie. Dlatego publikacja wyników może okazać się pretekstem do realizacji zysków. Szczególnie, że w 2 tygodnie akcje podrożały o ponad 20 proc., co w wypadku tak „ciężkiego” waloru jest znaczącym wynikiem.

Dużo spokojniej na raport kwartalny, który również zostanie opublikowany we wtorek po sesji, czekali akcjonariusze Play. Na koniec notowań kurs telekomunikacyjnej spółki spadł o 0,3 proc. do 30,20 zł, konsolidując się już kolejny dzień wokół poziomu 30 zł. Zgodnie z rynkowymi prognozami, w III kwartale Play zanotował wzrost zysku netto o 30 proc. w skali roku do 247 mln zł, przy jednoczesnym wzroście przychodów o 4 proc. do 1,77 mld zł.

Na szerokim rynku kolejny dzień brylował kurs akcji Elektrobudowy. Notowania urosły dziś o 39,7 proc. do 8,10 zł, w reakcji na informację o zwolnieniu przez PKN części środków pieniężnych związanych z budowaną przez Elektrobudowę instalacją metatezy w Płocku oraz rozpoczęciu przez obie spółki arbitrażu w tej sprawie przed sądem w Warszawie.

W drugiej połowie dnia inwestorzy rzucili się również na akcje XTPL, po tym jak na rynek napłynęła informacja, że spółka ta rozpoczęła współpracę z chińskim producentem wyświetlaczy. Akcje XTPL poszybowały w górę aż o 32,5 proc. do 128,50 zł. Ten mocny wzrost, łącznie ze zwrotem z poziomu dołka sprzed miesiąca, może zwiastować zakończenie bessy na tych walorach.

Sesję do udanych mogą zaliczyć akcjonariusze Systems. Kurs akcji wzrósł o 11,9 proc. do 792 zł po publikacji wyników finansowych. W III kwartale spółka zarobiła netto 26,8 mln zł, przekraczając rynkowe oczekiwania (21,2 mln zł). Jej przychody wzrosły o 27,5 proc. rok do roku do 380,2 mln zł i też były nieznacznie wyższe od prognoz.

Najbliższe dni zapowiadają się arcyciekawie. Wynikami pochwalą się takie giełdowe tuzy jak Energa, Tauron, PGNiG czy PZU. W wypadku tej ostatniej spółki (raport w czwartek) oczekiwany jest spadek zysku netto o 18 proc. rok do roku do poziomu 829 mln zł, przy wzroście składki przypisanej brutto o 2,8 proc. do 5,527 mld zł.

Jednak nie tylko samymi raportami kwartalnymi spółek będzie żyła warszawska giełda. Cały czas w centrum uwagi wszystkich rynków akcji będą negocjacje handlowe pomiędzy USA a Chinami, a także publikowane dane makroekonomiczne (w tym czwartkowy raport nt. dynamiki polskiego PKB za ostatni kwartał), liczne wystąpienia przedstawicie Fed i nastroje na rynkach globalnych.

Źródło: ATTrader.pl