Eksperci od rynków finansowych przygotowali 9 ciekawych wykresów i analiz

Szanse na kontynuację zwyżek na globalnych rynkach, utrzymujące się w największych gospodarkach zagrożenie recesją i rychłe rozpoczęcie cyklu obniżek stóp przez Fed – między innymi takie prognozy wynikały z wykresów zaproponowanych nam przez rynkowych ekspertów przed dwoma miesiącami. Czy tym razem specjaliści krajowych instytucji finansowych będą mieć równie dobrą intuicję? Przekonajmy się – oto ich analizy pokazane na ośmiu wykresach.

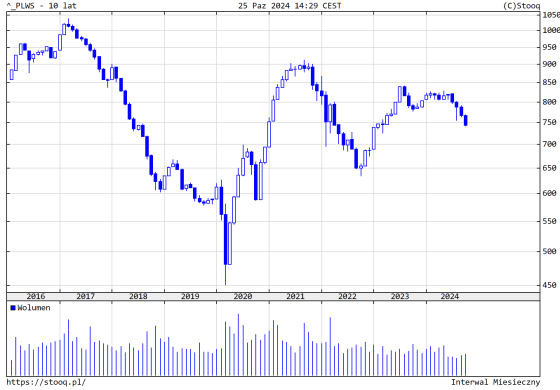

Hossa na Książęcej omija szeroki rynek

Choć WIG-owi, głównemu indeksowi warszawskiej giełdy, już od maja nie udało się poprawić szczytu hossy, to jeszcze gorzej wygląda wykres indeksu wszystkich notowanych na Książęcej spółek (PL WSE STOCKS PRICE). Jak zauważa Dawid Czopek z funduszu Polaris FIZ, od ubiegłorocznych wyborów wskaźnik ten spadł o około 6 proc.

– Hossa z jaką mamy do czynienia, dotyczyła jedynie wybranych spółek – przede wszystkim banków, wybranych spółek detalicznych oraz kilku innych, w tym np. CD Projektu – wskazuje zarządzający.

Kliknij, aby powiększyć

Poprawy koniunktury nie odczuwa jednak szeroki rynek. Jak dodaje specjalista, większość spółek jest pomijanych, a zainteresowanie inwestorów rynkiem jest ograniczone do kilku większych wybranych tematów. Jego zdaniem związane jest to ze słabością rynku funduszy inwestycyjnych, przez którą o koniunkturze na GPW cały czas decydują napływy i odpływy z instytucji zagranicznych.

– Te jednak z definicji skupiają się na największych spółkach o odpowiedniej płynności, a nie na poszukiwaniu ciekawych mniejszych spółek, których kursy w rezultacie zachowują się słabiej – diagnozuje ekspert z Polaris FIZ.

W porównaniu z majowym szczytem – potwierdzającym zresztą zasadę „sell in May and go away” – indeks PL WSE STOCKS PRICE spadł już o ponad 10 proc.

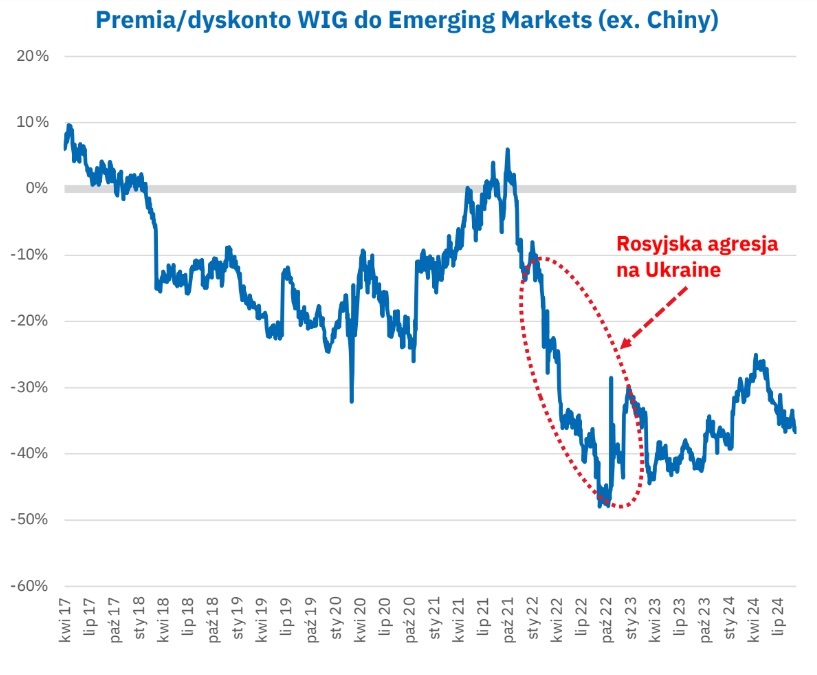

Polskie akcje tanie, ale znacząco droższe raczej nie będą?

Michał Szymański z towarzystwa VIG/C-Quadrat TFI zwraca uwagę, że akcje z indeksu WIG są wyceniane z około 30-proc. dyskontem wobec średniej dla rynków wschodzących. To jednak wcale nie skłania go do wydawania hurraoptymistycznych rekomendacji. Wszystko dlatego, że premia za ryzyko jest uzasadniona przez napięcia geopolityczne, a dokładniej – wojną na Ukrainie.

Zgodnie z obliczeniami towarzystwa, zniesienie dyskonta przekładałoby się to na zbliżający się nawet do 50 proc. potencjał umocnienia WIG-u. Problem jest jednak taki, że nic nie zapowiada, by wojna na Ukrainie miała się szybko skończyć. Zdaniem prezesa zarządu VIG/C-Quadrat TFI może ona potrwać nawet prawie do końca obecnej dekady. To zaś oznaczałoby, że z niższymi na tle podobnych rynków wycenami polskich akcji inwestorzy powinni się pogodzić na dłużej.

Premia/dyskonto WIG do Emeging Markets (ex Chiny)

Wielkie oczy strachu przed Trumpem?

Na czynnik ryzyka, który ma szanse zniknąć, wskazuje jednak Sobiesław Kozłowski z Noble Securities. Jak zauważa finansista, kluczowym wydarzeniem bieżącego kwartału będą dla globalnych inwestorów wybory prezydenckie w USA. Według badań ankietowych poparcie dla Kamali Harris wynosi blisko 49,2 proc., a dla Donalda Trumpa jest o około jeden punkt niższe.

– Jednak rynki predykcji takie jak Polymarket czy Kalsi, szanse na wygraną Trumpa szacują na około 60 proc. – wskazuje specjalista.

Według niego duża rozbieżność pomiędzy wynikami ankietowymi a szansami na wygraną zwiększa niepewność w ostatnich tygodniach przed rozpisanymi na listopad wyborami. Wygrana Trumpa jest obecnie oceniana jako korzystna dla notowań spółek technologicznych z USA oraz dolara, ale niekorzystna dla obligacji i akcji z rynków wschodzących.

– Być może obawy o wygraną Donalda Trumpa i słabość rynków wschodzących tworzą grunt po rajd ulgi pod koniec roku – zastanawia się ekspert Noble Securities.

Kliknij, aby powiększyć

Gołębi zwrot Fedu przyniesie efekty

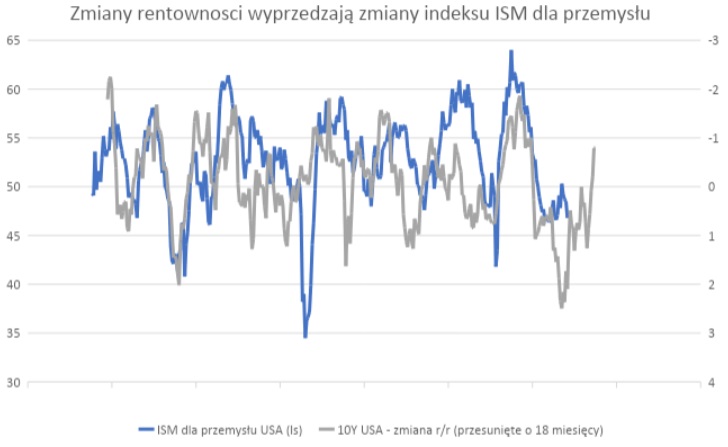

Innym pozytywnym bodźcem może być pojawienie się owoców wsparcia, jakiego gospodarce zaczął udzielać Fed, ale i inne banki. Jak zauważa Michał Krajczewski z BM BNP Paribas, rozpoczęty w tym roku przez większość banków centralnych na świecie cykl obniżek stóp procentowych, jest dla rynków finansowych oraz koniunktury gospodarczej na świecie kwestią kluczową .

– Rynki finansowe niższy koszt pieniądza uwzględniają w wycenach od razu, jednak na realną gospodarkę wpływa on z opóźnieniem – zastrzega specjalista.

Jak wynika z jego obliczeń, zmiany rynkowych stóp procentowych (mierzonych przez rentowności 10-letnich obligacji USA) przewidywały zmiany indeksu ISM dla amerykańskiego przemysłu z około 18-miesięcznym wyprzedzeniem. Na sektor przemysłowy analityk zwraca uwagę dlatego, że jest on najbardziej wrażliwy na zmiany polityki monetarnej banku centralnego.

Jak tłumaczy finansista, wyniki spółek przemysłowych są bardziej cykliczne i wrażliwe na wysokość kosztu pieniądza i dostępność finansowania. Według BM BNP Paribas należy spodziewać się dalszych obniżek stóp procentowych Fedu do 3,25 proc. na koniec 2025 r., a to powinno wpływać na tendencję spadkową w rentownościach obligacji skarbowych.

– Efektem powinno być cykliczne odbicie sektora przemysłowego w przyszłym roku i powrót indeksu ISM dla amerykańskiego przemysłu w kierunku 55 punktów – przewiduje ekspert biura.

Zmiany rentowności wyprzedzają zmiany indeksu ISM dla przemysłu

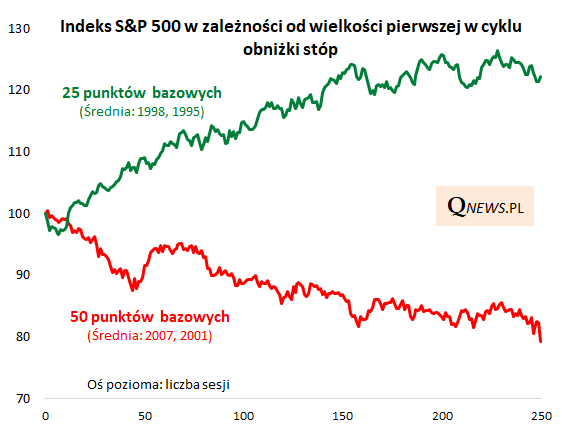

Decyzja Fedu złą wróżbą dla akcji? Analityk pokazuje niepokojący wykres

Problem w tym, że są i negatywne interpretacje przejścia przez Fed do łagodzenia polityki. Jak wynika z obserwacji Tomasza Hońdy z Quercus TFI, obecny w reakcjach inwestorów na zmiany w nastawieniu banku optymizm może być pułapką.

– Historycznie cięcie stóp na początku cyklu o 50 punktów – tak jak miało to miejsce w latach 2007 i 2001 – była dla Wall Street złowieszcza – zaznaczał analityk we wpisie na stronie QNews.pl.

Zdaniem specjalisty o zachowaniu rynku zdecyduje to, czy przejście Fedu do obniżek będzie zwiastunem nadchodzącej recesji. W przeszłości postawienie przez bank na 50-punktowe cięcie znacznie zwiększało ryzyko, że zbliża się recesja, podczas gdy decyzja o redukcji stóp o 25 punktów była zapowiedzią spokojnych czasów w gospodarce.

Indeks S&P 500 w zależności od wielkości pierwszej w cyklu obniżki stóp (źródło: Qnews.pl)

Helikopter Fedu lata na wstecznym?

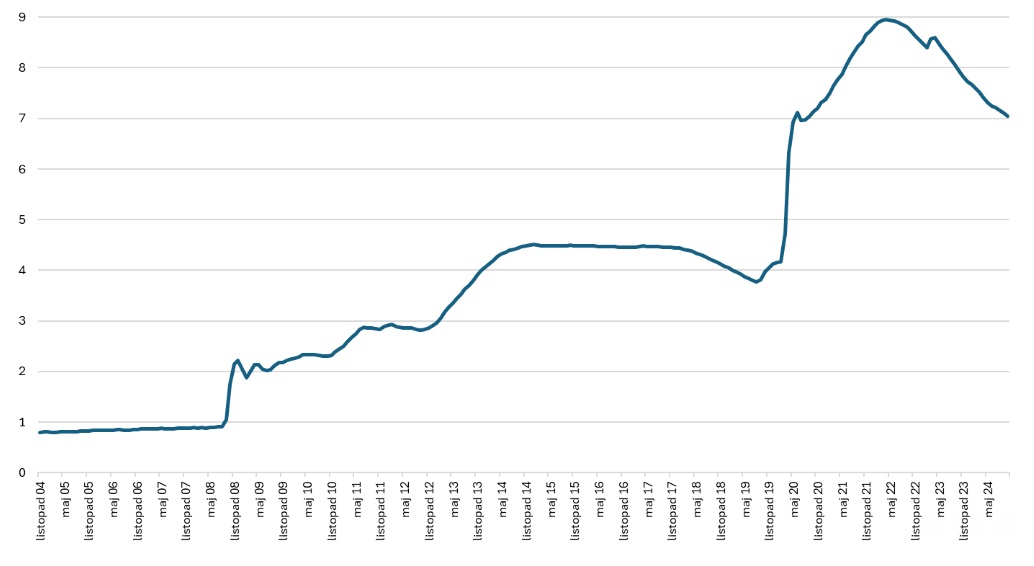

Jak tymczasem wynika z wykresu zaproponowanego przez Adama Łukojcia z TFI Allianz, pod pewnym względem polityka Fedu wcale nie ulega złagodzeniu. Wykres przedstawia wielkość bilansu amerykańskiego Fedu (czyli wartość jego aktywów), przy czym wartości są wyrażone w bilionach dolarów.

– Po wybuchu pandemii „wydrukowano” około 5 bln dol., co niektórzy oceniają jako pójście przez Fed za daleko. W pierwszych tygodniach pandemii wskazane było łagodzenie szoku gospodarczego, ale dalsze zwiększanie bilansu, już w czasie wzrostów na giełdzie i rodzącej się inflacji, wcale nie było potrzebne – zauważa zarządzający.

Według niego niezależnie od tego, jak oceniać zwiększenie podczas pandemii i zaraz po niej podaży pieniądza o 5 bln dol., wielka skala powiększenia bilansu jest niewątpliwa. Teraz jednak Fed się z tego zwiększenia wycofuje i robi to z sukcesami. Do tej pory bilans skurczył się już o około 2 bln dol., a mimo to amerykańska gospodarka ma się dobrze, a na rynkach finansowych nie doszło do załamania.

Czego możemy oczekiwać po twórcach polityki monetarnej? Zdaniem eksperta Allianz TFI niewykluczone że kontynuacji tej polityki. Fed, zachęcony ostatnim sukcesem, może w dalszym ciągu zmniejszać bilans. Taka polityka banku centralnego ma skutki podobne do podwyżek stóp procentowych.

– To oznacza, że z jednej strony Fed obniża stopy, a z drugiej strony zmniejszając bilans ogranicza ilość pieniądza – zaznacza Łukojć.

Jak dodaje zarządzający, ograniczanie bilansu prawdopodobnie sprawia, że możliwe są szybsze obniżki stóp procentowych. Te ostatnie są obecnie dość wysokie – wyższe niż w wielu innych gospodarkach rozwiniętych, a także wyższe niż w ostatnich dekadach (dotyczy to zwłaszcza stóp realnych). Dodatkowo zdaniem specjalisty zmniejszanie bilansu uwiarygadnia Fed i dolara.

– Dzięki niemu trudniej jest zarzucić bankowi centralnemu, że drukuje dolary bez zahamowania i że nigdy się ze zwiększenia bilansu nie wycofa – tłumaczy ekspert Allianz TFI.

Wielkość bilansu amerykańskiego Fedu, wartości są wyrażone w bilionach dolarów.

Plan władz w Pekinie nie ma prawa się powieść. A jaki ma?

Politykę łagodzą także władze drugiej z największych gospodarek świata, jednak w tym przypadku specjaliści nie oceniają tego już tak dobrze. Jak zauważa Arkadiusz Balcerowski z mBanku, Pekin w ostatnim czasie ponownie stara się rozruszać tamtejszą gospodarkę, ale chińscy decydenci często wybierają środki, które w obecnym środowisku nie mają prawa działać.

– Proste obniżki stóp procentowych nie przyniosą pożądanych efektów w momencie, kiedy gospodarka Państwa Środka znajduje się w recesji bilansowej – argumentuje ekonomista.

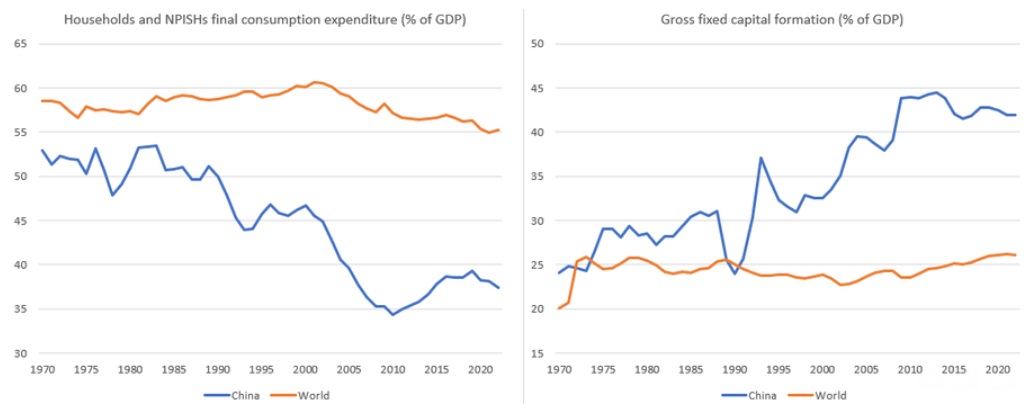

Podobnie rzecz ma się jego zdaniem z programami nakierowanymi na podbicie wycen na rynku kapitałowym. To kroki na krótką metę, podczas gdy problemy strukturalne leżą gdzie indziej. To czego potrzebują teraz Chiny, to według eksperta mBanku kontynuacja delewarowania rynku nieruchomości i sektora prywatnego, a to ma swoją cenę.

– Jednocześnie władze powinny położyć nacisk na wzrost dochodów ludności, aby w ten sposób zwiększyć stopę konsumpcji. Ze względu na przeinwestowanie można byłoby rozważyć oferowanie różnego rodzaju subsydiów kosztem spowolnienia inwestycji – wskazuje Balcerowski.

Kolejnym krokiem zdaniem specjalisty powinna być polityka nakierowana na pozbycie się nadwyżki zapasów nieruchomości mieszkaniowych. To oznaczałoby modyfikację obecnego podejścia, które aktualnie nie ma prawa działać na większą skalę. Wreszcie władze centralne powinny według niego kontynuować politykę zamiany zadłużenia pozabilansowego samorządów na dług w postaci bilansowych obligacji.

– W ten sposób można byłoby poprawić nastroje wśród przedsiębiorstw, a także obniżyć koszty obsługi przyszłego zadłużenia samorządów – komentuje ekspert mBanku.

Kliknij, aby powiększyć

Co japoński scenariusz oznacza dla chińskiego rynku nieruchomości?

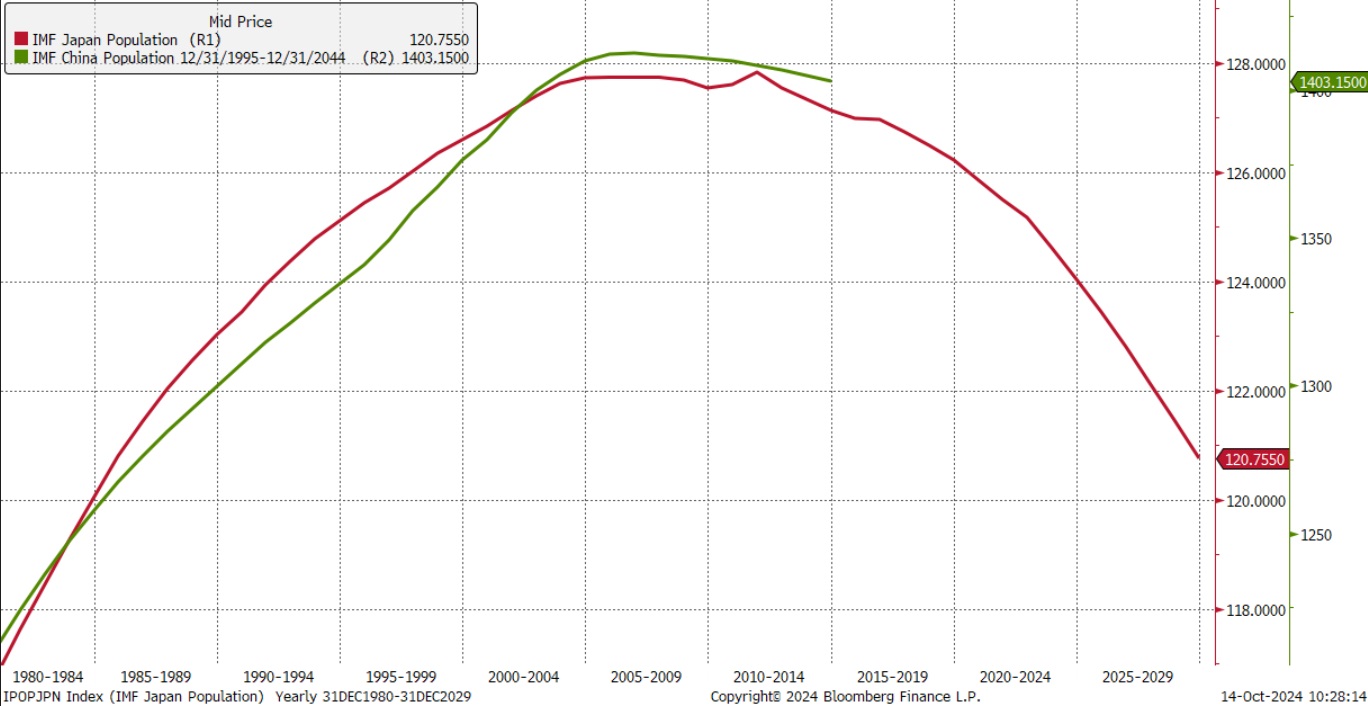

Zdaniem Michała Stajniaka z XTB na kwestię chińskiej polityki warto spojrzeć w kontekście demografii i analogii z Japonią. Jak ocenia analityk, istnieje wysokie prawdopodobieństwo, że Chiny podążą scenariuszem japońskim, który oznacza starzejące się społeczeństwo, generujące ograniczony popyt na nieruchomości.

– O ile nie dojdzie do prób zmiany sytuacji ze strony władz, straty w liczbie ludności w Chinach mogą w perspektywie 10-20 lat być liczone już w setkach milionów – ostrzega specjalista.

Obecnie liczba niesprzedanych mieszkań wynosi w Chinach około 60 mln i podaż ta wystarczyłaby na trzy lata sprzedaży, nawet bez napływu na rynek budowanych nowych mieszkań oraz wyraźnego spadku ludności. Dlatego zdaniem eksperta XTB wsparcie rynku nieruchomości poprzez cięcia stóp procentowych, mające zachęcać do kupowania nowych mieszkań, jest obecnie bezcelowe.

– Wszystko dlatego że popyt na mieszkania poprawi się dopiero wtedy, kiedy dojdzie do znacznego spadku ich cen lub zostaną rozwiązane problemy strukturalne – przewiduje Stajniak.

Źródło: Bloomberg, XTB.

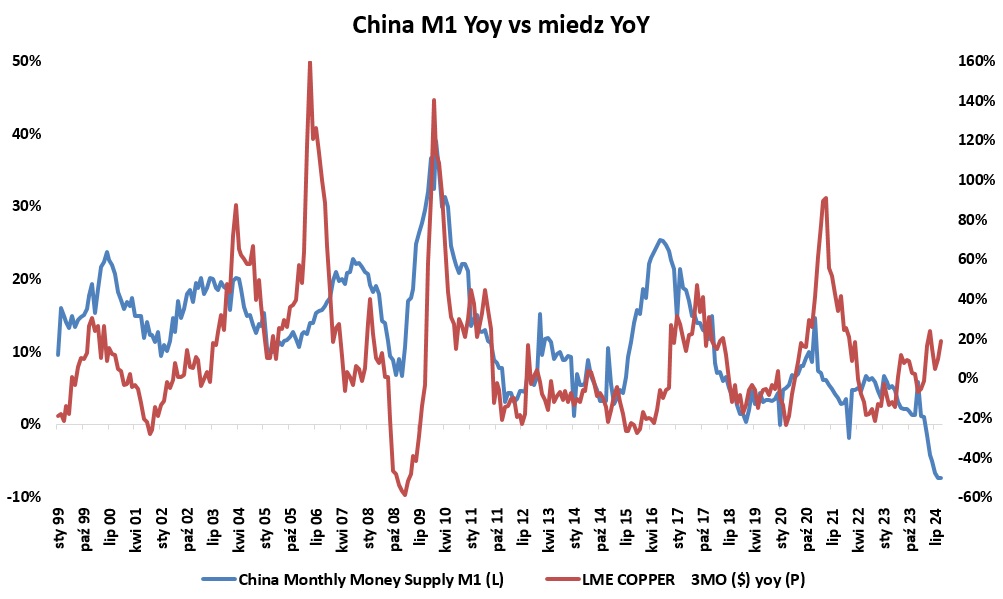

Miedź głównym beneficjentem chińskiej strategii?

O ile skutki posunięć władz w Pekinie na chińską gospodarkę nie są pewne, o tyle wśród globalnych aktywów z pewnością znajdą się ich beneficjenci. Jak zauważa Krzysztof Cesarz ze Skarbiec TFI, miara podaży pieniądza M1 dla Chin zanotowała we wrześniu ujemną roczną dynamikę sięgającą minus 7,4 proc.

– W uproszczeniu miara ta opisuje wartość pieniądza w obiegu oraz aktywa, które szybko mogą zostać zamienione na gotówkę – tłumaczy zarządzający.

Z rynkowego punktu widzenia to jego zdaniem ważne o tyle, że Chiny odpowiadają za około połowę globalnego popytu na miedź. Oznacza to, że to mają one znaczący wpływ na kształtowanie się jej cen. Jak widać na sporządzonym przez eksperta Skarbiec TFI wykresie, zwyżki notowań miedzi w ujęciu rok do roku często poprzedzone były łagodniejszą polityką monetarną w Chinach. Ta przekładała się na wzrost popytu np. na mieszkania, samochody, lodówki i inne dobra, w których miedź znajduje zastosowanie.

– Ostatni ujemny odczyt wskaźnika podaży pieniądza M1 mógłby być dla inwestorów ostrzeżeniem, że ceny miedzi w ujęciu rok do roku zaczną spadać – ocenia Cesarz.

Według niego wpłynęłoby to negatywnie na wyceny przedsiębiorstw ją wydobywających. Optymiści zauważają jednak fakt, że we wrześniu PBOC, czyli bank centralny Chin, ogłosił największe od czasów pandemii działania wspierające krajową gospodarkę. Polegać one mają m.in. na obniżeniu stóp procentowych, czy zwiększeniu płynności w sektorze finansowym.

Celem jest przeciwdziałanie negatywnym tendencjom na rynku nieruchomości w Chinach oraz wspomożenie wzrostu gospodarczego, który według planów ma w 2024 r. wynieść ok. 5 proc. Zdaniem specjalisty wydaje się więc, że hossa na surowcach, w tym miedzi, w dużej mierze będzie zależała od skutecznej implementacji programów stymulujących wzrost gospodarczy.

– Tym samym banki centralne znów przypominają, że są głównym rozgrywającym na globalnych giełdach – komentuje ekspert Skarbiec TFI.

Źródło: Bloomberg, Skarbiec TFI.