Decyzja Fedu złą wróżbą dla akcji? Analityk pokazuje niepokojący wykres

Zaskakująco mocne cięcie stóp procentowych za oceanem wywindowało główne indeksy nowojorskiej giełdy na nowe rekordy. Jak obstawiają inwestorzy, gołębi zwrot w Fedzie powinien uchronić gospodarkę USA przed twardym lądowaniem.

Jaką prognozą dla notowań S&P500 jest decyzja Fedu na ostatnim posiedzeniu? Analityk odpowiada

Jak wynika z notowań opartych na stopie procentowej instrumentów pochodnych, inwestorzy skłaniają się ku oczekiwaniu przed końcem roku jeszcze kolejnej 50-punktowej obniżki stóp w listopadzie i 25-punktowego cięcia w grudniu. Zdaniem strategów banku Wells Fargo w scenariuszu miękkiego lądowania obniżki łącznie sięgną 150 punktów, jednak jeśli lądowanie będzie twarde, wyniosą aż 350 punktów.

– Tegoroczne łagodzenie polityki rozpoczyna się w warunkach niespotykanej dotąd niepewności – zauważają specjaliści w nocie do klientów.

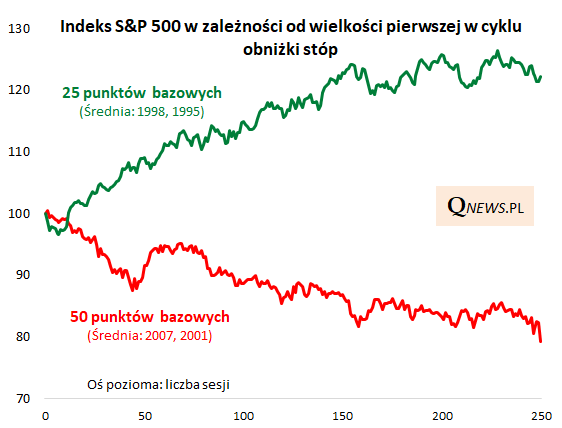

Obserwowany w reakcjach inwestorów optymizm może być pułapką, jeśli wziąć pod uwagę to, co poprzednio na rynku działo się podczas cykli obniżek zapoczątkowanych – tak jak tym razem – 50-punktowym cięciem. Jak jeszcze przed decyzją Fedu zauważał Tomasz Hońdo z Quercus TFI, jeszcze w pierwszych dwóch tygodniach po rozpoczynającej cykl obniżce indeks S&P500 zniżkował niezależnie od tego, czy opiewała ona na 25 czy na 50 punktów. Bynajmniej nie oznacza to jednak, że skala obniżki nie miała znaczenia.

– Historycznie obniżka stóp na początku cyklu o 50 punktów – jak miało to miejsce w latach 2007 i 2001 – była niestety dla Wall Street złowieszcza – zauważa analityk we wpisie na stronie QNews.pl.

Źródło: QNews.pl

W złowrogiej prognozie dla notowań S&P500 jest pewna luka

Jak wynika z obliczonej przez niego ścieżki kształtowania się S&P500 po rozpoczęciu przez Fed cyklu 25-punktową obniżką (lata 1995 i 1998), w ciągu kolejnych 250 sesji indeks zyskiwał średnio 23 proc. Po tym jak cykl rozpoczynał się cięciem o 50 punktów (lata 2001 i 2007), indeks notował zbliżony wynik… tyle że na minusie.

Zdaniem Hońdy o zachowaniu rynku zdecyduje to, czy początek obniżek będzie zapowiedzią recesji. Czyżby zatem postawienie przez Fed na 50-punktowe cięcie znacznie zwiększało ryzyko, że zbliża się recesja, podczas gdy spokojna decyzja o redukcji stóp o 25 punktów wskazywała na opanowanie decydentów, a więc i na spokojne czasy w gospodarce?

Być może. Na pocieszenie dla inwestorów grających pod zwyżki na giełdzie trzeba jednak zaznaczyć, że okres, na podstawie którego specjalista Quercus TFI wyciąga wnioski, to zaledwie dwie dekady, w których miejsce miały cztery cykle obniżek. Jeśli wziąć pod uwagę ostatni – rozpoczęty w 2019 r. – cykl obniżek oraz dwa cykle zapoczątkowane jeszcze w latach 80. ubiegłego wieku, to wychwycona przez Hońdę prawidłowość praktycznie znika.

W dwóch przypadkach, kiedy pierwsza obniżka wyniosła 12 lub 25 punktów (lata 1989 oraz 2019) S&P500 rósł w ciągu kolejnych 12 miesięcy średnio o 12 proc., podczas gdy po 37-punktowym cięciu z 1987 r. zyskał 11 proc. To pokazuje, że choć rzeczywiście są pewne przesłanki, by obniżki 50-punktowej się bać, to na podstawie tak niewielkiej liczby przypadków, w których warunki znacznie się różniły, zdecydowane wnioski wyciągać jest bardzo trudno.