Kamil Cisowski, CFA, dyrektor zespołu analiz i doradztwa inwestycyjnego DI Xelion.

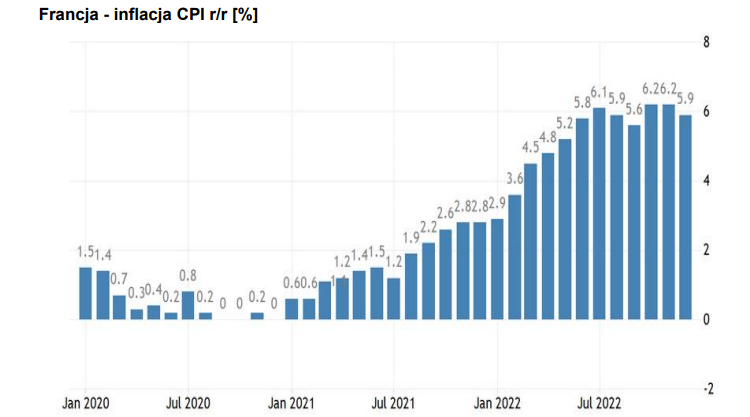

Główne indeksy strefy euro wzrosły od 1,38 proc. (Stoxx 600) do 2,3 proc. (CAC40). Nastroje powoli stają się euforyczne, ale trzeba przyznać, że właściwie każdy dzień przynosi pozytywne informacje z frontu inflacyjnego. Francuskie CPI nieoczekiwanie spadło w grudniu z 6,2 proc. r/r do 5,9 proc. r/r (spodziewano się wzrostu do 6,3 proc. r/r). Załamanie na rynku gazu nie tylko jest kontynuowane, ale wręcz przybiera na sile. W środę notowania TTF traciły kolejne 11 proc., notując spadki poniżej dołków z początku 2022 r. Co więcej, zgodnie z danymi Bloomberg, magazyny wciąż pozostają pełne w 84 proc., co sprawia, że w scenariuszu nagłej zmiany pogody też raczej nie ma już szans na paniczne zakupy, a przy kontynuacji łagodnej zimy ruch może być kontynuowany. Spadek nie dotyczy jednak tylko początku krzywej terminowej – cena kontraktów na grudzień 2023 r. również obniżyła się w ciągu miesiąca o 45 proc., co oznacza, że poważne implikacje dla prognoz całorocznych cen energii, inflacji i wzrostu gospodarczego w Europie. Do momentu wyznaczenia lokalnego dna rynki akcji w Europie i Polsce otrzymują potężne wsparcie. Pierwsze efekty widać też już we wskaźnikach wyprzedzających, PMI dla krajów kontynentu okazywały się wyższe od oczekiwań właściwie bez wyjątków.

Źródło: DM BDM, tradingeconomics.com, INSEE

WIG20 wzrósł w środę o 1,66 proc., mWIG40 o 2 proc., a sWIG80 o 0,74 proc. Rosło niemal wszystko, w szczególności banki (WIG_Banki: +3,67 proc.), które także w Europie mają za sobą rewelacyjny dzień. Po jednodniowej wyprzedaży odbijało JSW (+4,55 proc.), a tabelę głównego indeksu otwierało CCC (+6,65 proc.). Wśród średnich spółek miejscami względem wtorku zamieniły się Millennium i Alior – tym razem to pierwszy z podmiotów rósł dwucyfrowo, a drugi o około 7 proc.

Kliknij, aby powiększyć.

S&P500 wzrósł o 0,75 proc., a NASDAQ o 0,69 proc. Nie są to może imponujące liczby, ale w obliczu bardzo dobrych danych JOLTS (liczba ofert pracy wyniosła 10,46 mln zamiast oczekiwanych 10,04 mln), a przede wszystkim zdecydowanie jastrzębiego wydźwięku zapisu dyskusji z ostatniego posiedzenia FOMC (nikt spośród członków Komitetu nie spodziewa się obniżek stóp przed końcem roku), nie należy na nie także kręcić nosem. Po informacjach o zwolnieniach 18 tys. pracowników o 0,8 proc. przeceniał się Amazon. Wskaźnik ISM w przemyśle okazał się niemal zbieżny z prognozami (spadek z 49,0 pkt. do 48,4 pkt.). O 4,33 proc. rosły notowania ARK Innovation, co sprawia, że ETF wyszedł na plus YTD. Nie świadczy to na razie o niczym, ale uważamy, że punkt przełomowy dla spółek ultrawzrostowych jest blisko.

W godzinach porannych lekko rośnie Azja, w której poza Hong Kongiem pozytywnie wyróżnia się także Singapur. Być może nie jest to informacja pierwszorzędna dla rynków, ale warto wspomnieć, że Reuters doniósł wczoraj, iż Chiny planują zakończyć 2-letni zakaz zakupów australijskiego węgla, co jest kolejnym z długiej listy prorynkowych i ocieplających stosunki z krajami Zachodu działań w ostatnim czasie. W notowaniach kontraktów futures na europejskie i amerykańskie indeksy widać naturalny moment zawahania. Dzień w Polsce i Europie może się rozpocząć neutralnie lub od niewielkich minusów, ale wiele ostatnich sesji pokazało, że sentyment może zacząć się wyraźnie poprawiać tuż przed rozpoczęciem sesji lub chwilę po. Wśród dzisiejszych ważniejszych danych należy wymienić inflację PPI w strefie euro i raport ADP z USA, wypowiadał się będzie także J. Bullard. Dla inwestorów krajowych zdecydowanie ważniejszy będzie jednak grudniowy odczyt inflacji z Polski i konferencja prezesa NBP. Ekonomiści oczekują spadku CPI z 17,5 proc. r/r w listopadzie do 17,3 proc. r/r w grudniu. Po pierwszych danych z Europy trudno jednak nie mieć apetytu na więcej (17,0-17,2 proc. r/r).

Komentarz przedsesyjny Domu Inwestycyjnego Xelion sp. z o.o. 5 stycznia 2023 r.

Kamil Cisowski, CFA, dyrektor zespołu analiz i doradztwa inwestycyjnego DI Xelion.

Opracowanie własne na podstawie danych opublikowanych w serwisach www.reuters.com, www.bloomberg.com, www.macronext.com, www.marektwatch.com, www.news.google.com, www.ft.com, www.bankier.pl, www.pb.pl, przy założeniu, iż powyższe dane są prawidłowe, pełne i nie wprowadzające w błąd, jednakże nie były one niezależnie zweryfikowane. Opracowanie ma charakter ogólny i nie może stanowić wyłącznej podstawy do podjęcia jakiejkolwiek decyzji inwestycyjnej przez jego odbiorcę. Przedmiotowe opracowanie nie może być interpretowane jako rekomendacja Domu Inwestycyjnego Xelion Sp. z o.o. w rozumieniu art. 76 z dnia 29 lipca 2005 roku o obrocie instrumentami finansowymi. Dom Inwestycyjny Xelion Sp. z o.o. ani autor nie ponoszą odpowiedzialności za następstwa decyzji inwestycyjnych podjętych na podstawie informacji i opinii zawartych w niniejszym opracowaniu, o ile przy ich sporządzaniu dołożono należytej staranności.