Mapa rynku.

Wydarzeniem środy na rynkach finansowych jest posiedzenie amerykańskiej Rezerwy Federalnej (Fed). Jego wyniki inwestorzy poznają o godzinie 20:00 polskiego czasu. Oczekuje się, że Fed podwyższy dziś stopy procentowe o 25 punktów bazowych, podnosząc tym samym przedział wahań dla stopy funduszy federalnych do 5,25-5,50 proc. (inflacja CPI wynosi 3 proc. R/R). Taka decyzja jest już w cenach. Dlatego dla rynków kluczowe będzie to, co dalej ze stopami. Czy Fed będzie kontynuował restrykcyjną politykę monetarną? Czy może ogłosi koniec podwyżek?

Inwestorzy mogą się obawiać, że Fed utrzyma dziś „jastrzębią” retorykę, co wprawdzie nie zagrozi hossie na Wall Street, ale będzie dostatecznie silnym impulsem do kilkudniowej spadkowej korekty na amerykańskim rynku akcji, a co za tym idzie również na innych giełdach. Stąd też obserwowana dziś realizacja zysków na GPW, będąca swego rodzaju ruchem wyprzedzającym, jest zupełnie naturalna. I byłoby dziwne, gdyby jej nie było.

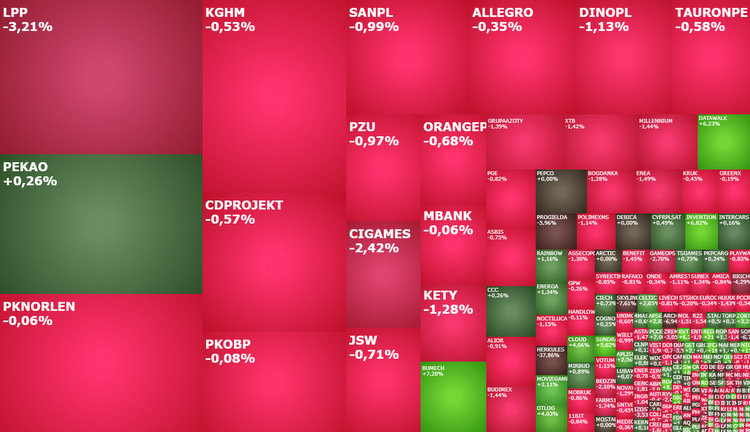

O godzinie 11:22 indeks WIG20 spadał o 0,77 proc. do 2.165 pkt., szeroki WIG cofał się o 0,63 proc. do 71.492 pkt., mWIG40 o 0,66 proc. do 5.310 pkt., a sWIG80 o 0,13 proc. do 21.893 pkt. Łącznie po pierwszych dwóch godzinach handlu taniały akcje ponad 48 proc. spółek notowanych przy ulicy Książęcej, a drożały niespełna 35 proc. z nich.

Udany początek sezonu wynikowego na GPW

W drugiej połowie sesji korekta w Warszawie może jeszcze się pogłębić. Szczególnie, jeżeli od spadków rozpocznie się dzisiejsza sesja na Wall Street. Patrząc w stronę Fed, a jutro czekając na podobną decyzję Europejskiego Banku Centralnego ws. stóp procentowych nie można zapominać, że GPW powoli wkracza w sezon publikacji wyników przez spółki. To one zaraz będą grały pierwszoplanową rolę. Małą próbkę mamy już dziś. Bank Millennium, Santander Bank Polska, Budimex i Orange pochwaliły się zyskami wyższymi od prognoz. I owszem dzisiejsza reakcja na te wyniki jest wypaczona przez czekanie na Fed, ale za chwilę inwestorzy sobie o tych lepszych od oczekiwań wynikach przypomną, a analitycy uwzględnią je w nowych wycenach akcji.

W II kwartale Bank Millennium wypracował 105,8 mln zł zysku netto wobec starty na poziomie 140,3 mln zł przed rokiem. Wynik ten okazał się znacząco wyższy od prognoz. Analitycy prognozowali bowiem, że zysk sięgnie 68,1 mln zł. To już 3. zyskowny kwartał Banku Millennium, po tym jak poprzednie osiem kwartałów zamykał on stratą.

W reakcji na opublikowane wyniki akcje Banku Millennium w pierwszych minutach sesji podrożały do 6,78 zł z 6,62 zł wczoraj na koniec dnia, ale później ugięły się pod ciężarem przetaczającej się przez GPW realizacji zysków przed posiedzeniem Fed i po ponad dwóch godzinach handlu za jedną akcję trzeba było zapłacić 6,52 zł, co oznacza spadek o 1,51 proc. w stosunku do wtorkowego zamknięcia. Ten spadek nie jest jeszcze groźny z punktu widzenia oceny sytuacji na wykresie dziennym Banku Millennium. Dopiero zamknięcie dnia poniżej krótkoterminowego wsparcia na 6,44 zł, a więc wybicie dołem z 1,5-tygodniwej konsolidacji w przedziale 6,44-6,865 zł, zapowiadałoby pogłębienie korekty. Jednak nawet wtedy nie zagroziłoby to tendencji wzrostowej na tych akcjach. Ta stałoby się dopiero w momencie trwałego zejścia poniżej poziomu 6 zł.

Zyskiem wyższym od prognoz pochwalił się dziś również Santander Bank Polska. W II kwartale zarobił on netto 1,13 mld zł. To wynik o 72 proc. wyższy niż przed rokiem i o 9 proc. wyższy niż prognozowali analitycy. Akcje banku tanieją dziś o 1,24 proc. do 399 zł, po tym jak przed tygodniem wyznaczyły one nowy rekord hossy.

W II kwartale zysk netto Budimeksu wzrósł o 16,2 proc. w relacji rok do roku do 168,4 mln zł i był prawie o 13 mln zł wyższy od rynkowych prognoz. Zysk operacyjny wyniósł 170,3 mln zł i również był o 13 mln wyższy od oczekiwań. Nieco niższe były jedynie przychody. Te wyniosły 2,378 mld zł wobec oczekiwań na poziomie 2,431 mld zł. Akcje Budimeksu dziś spadają o 1,78 proc. do 442 zł, pozostając jednak od tygodnia w konsolidacji powyżej 440 zł, po tym jak po dynamicznej zwyżce w pierwszych 3 tygodniach lipca, wyznaczyły one nowy historyczny rekord na poziomie 460 zł.

Wyniki opublikował również Orange Polska. W II kwartale spółka wypracowała 823 mln zł EBITDA po uwzględnieniu kosztów leasingu, co było wynikiem o 3,1 proc. lepszym niż przed rokiem i o 2,1 proc. lepszym od rynkowych prognoz. Zysk netto wyniósł 239 mln zł i był nieco gorszy od konsensusu, a przychody sięgnęły 3,224 mld zł i były nieco lepsze od prognoz. Akcje Orange Polska tanieją dziś o 0,74 proc. do 7,25 zł.

Kurs OT Logistics idzie dziś w górę o 4,03 proc. do 46,50 zł, rosnąc już rano do 47,20 zł. Wczoraj po sesji spółka poinformowała, że w I półroczu 2023 roku wypracował 124 mln zł zysku netto wobec zaledwie 33,65 mln zł przed rokiem. Jej przychody wzrosły do 350 mln zł z 147,8 mln zł rok wcześniej.

Akcje XTB tanieją dziś o 1,42 proc. do 40,40 zł. Dziś spółka zaprezentuje wstępne szacunki wyników za II kwartał br. Zgodnie z konsensusem zebranym przez PAP, rynek oczekuje 154,8 mln zł zysku netto, 184,8 mln zł zysku EBITDA i 339,5 mln zł przychodów.

Spółki „wynikowe” pozostają dziś w centrum uwagi, ale nie są to najbardziej „gorące” spółki na warszawskim parkiecie. Przed południem największe zmiany kursów można obserwować m.in. na akcjach takich firm jak Bumech (+7,06 proc.), DataWalk (+5,37 proc.), Cloud (+4,06 proc.), Movie Games (+4 proc.), Herkules (-37,86 proc.), Skyline Investment (-8,63 proc.), Archicom (-6,25 proc.) i Big Cheese Studio (-5,1 proc.). W przypadku Herkulesa załamanie kursu jest reakcją na złożenie wniosku o otwarcie postępowania układowego i o ogłoszenie upadłości.