Map rynku

Czwartkowa sesja na europejskich giełdach w większości rozpoczęła się do sporych wzrostów. Duża część europejskich indeksów rośnie o ponad 1 proc., a najsilniejsze zyskują ponad 2-3 proc. I w sumie nie ma się czemu dziwić, bo sygnały jakie wczoraj dostał rynek są naprawdę mocne, a dziś w scenariusz giełdowej hossy dodatkowo mogą jeszcze wpisać się banki centralne z Europy.

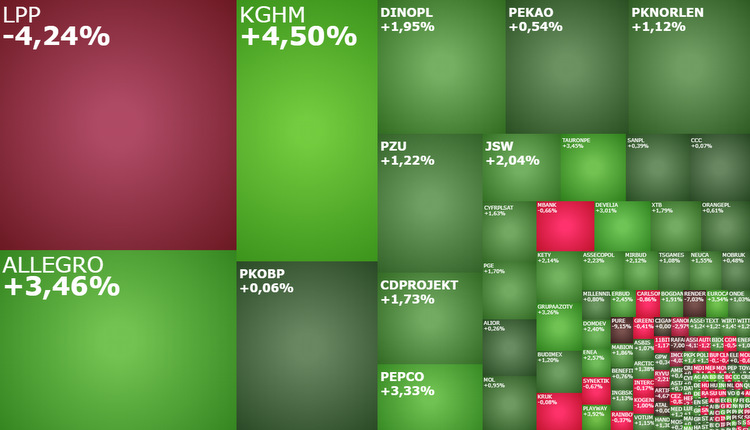

Od wzrostów rozpoczęła się też sesja w Warszawie, ale one wyraźnie mniejsze niż np. w przypadku niemieckiego DAX-a (+1,2 proc.), czy francuskiego indeksu CAC40 (+1,5 proc.). O godzinie 10:30 indeks WIG20 rósł o 0,55 proc. do 2.310 pkt., WIG o 0,6 proc. do 77.385 pkt., mWIG40 o 0,81 proc. do 5.765 pkt., a sWIG80 o 0,15 proc. do 22.548 pkt. Ten ostatni indeks, chociaż rośnie najmniej, rano poprawił swój historyczny rekord.

Niewiarygodnie gołębi Fed

W środę Fed zgodnie z prognozami nie zmienił stóp procentowych w USA, ale oficjalnie zakomunikował rynkom koniec cyklu zacieśniania polityki pieniężnej i dodatkowo widzi szybsze niż wcześniej tempo obniżek stóp procentowych w 2024 i 2025. Z „wykresu kropkowego” wynika, że członkowie Fed już nie widzą potrzeby podnoszenia stóp, a mediana ich oczekiwań poziomu stóp na koniec 2024 roku kształtuje się obecnie na poziomie 4,6 proc., podczas gdy trzy miesiące wcześniej było to 5,1 proc. Na koniec 2025 roku członkowie Fed „widzą” natomiast spadek głównej stopy procentowej w USA do 3,6 proc., podczas gdy wcześniej zakładali oni, że będzie to 3,9 proc.

Wymowa tego przekazu jest jednoznaczna: wkrótce Fed zacznie ciąć stopy. I wprawdzie na konferencji prasowej szef Fed Jerome Powell wciąż podkreślał, że inflacja dalej jest zbyt wysoka, ale tak naprawdę nie zrobił nic, żeby zaprzeczyć tym optymistycznym z punktu widzenia rynków akcji sygnałom z „wykresu kropkowego”. Dlatego nie dziwi, że rynki z jeszcze większym optymizmem spojrzały na kwestię redukcji stóp w USA. Obecnie „wyceniają” one ich cięcie stóp o 25 punktów bazowych już w marcu 2024 roku, podczas gdy wcześniej zakładały, że będzie to dopiero maj. Ponadto spodziewają się większych niż wcześniej łącznych obniżek stóp w całym 2024 roku.

Wall Street zareagowało na te sygnały z Fed dużymi wzrostami i nowym historycznym rekordem indeksu DJIA. Indeks ten wzrósł wczoraj o 1,4 proc. do 37.090 pkt., przełamując tym samym swój szczyt wszech czasów z początku 2022 roku na poziomie 36.952 pkt. Indeks S&P500 zamknął dzień wzrostem o 1,37 proc. do 4.707 pkt., a Nasdaq Composite o 1,38 proc. 14.733 pkt.

Fed przeszedł wczoraj na byczą stronę, a dziś prawdopodobnie w ślad za nim ruszy Europejski Bank Centralny i Bank Anglii. To razem powinno dać paliwo do wzrostów nie tylko w końcówce 2023 roku, ale również zapewnić kontynuację hossy w pierwszych miesiącach 2024 roku. I owszem wiele indeksów jest obecnie mocno wykupionych, ale to już głównie problem… tych którzy nie kupili akcji. Pociąg im odjechał i nie zanosi się na to, że przed końcem roku się zatrzyma.

KPO coraz bliżej

Fed i mocne wzrosty na Wall Street i innych globalnych rynkach akcji to nie jedyny popytowy impuls jaki dostali rodzimi inwestorzy. Drugim są nowe sygnały odnośnie Krajowego Planu Odbudowy (PKO). Wczoraj unijny komisarz do spraw budżetu i administracji Johannes Hahn powiedział, że „Komisja Europejska znajdzie sposób, by udostępnić Polsce 111 mld euro z funduszy unijnych” (KPO i Fundusze Spójności). A to oznacza, że w 2024 roku nie tylko wzrost popytu konsumpcyjnego pobudzi polski PKB, ale również inwestycje. To kolejny powód, żeby kupować akcje notowanych na GPW spółek. Szczególnie, że wiele z nich wciąż na tle zagranicy jest relatywnie nisko wycenionych.

To nie wszystko. Optymizm zwiększa również zachowanie złotego, który dalej się umacnia. Dziś rano kurs EUR/PLN spadł poniżej 4,30 zł, testując poziomy nieoglądane od marca 2020 roku. Mocny złoty to niższa presja inflacyjna.

Giełda w Warszawie zareagowała wzrostami na opisane wyżej popytowe impulsy. Wzrosty te byłyby większe, zwłaszcza w wykonaniu indeksu WIG20, ale hamują je spadki LPP. Akcje odzieżowej spółki tanieją rano o 4,48 proc. do 15980 zł w reakcji na opublikowane wczoraj po sesji gorsze od oczekiwań wyniki finansowe.

W III kwartale roku obrotowego 2023/2024 LPP wypracowało 575,6 mln zł zysku netto, podczas gdy rynek oczekiwał 617,4 mln zł. Zysk EBITDA wyniósł 1,16 mld zł wobec prognozowanych 1,17 mld zł. Przychody natomiast wyniosły 4,351 mld zł i też były niższe od prognoz, które kształtowały się na poziomie 4,666 mld zł. Dziś o godzinie 11:30 zaplanowana jest konferencja wynikowa zarządu LPP, co może stanowić potencjalny punkt zwrotny dla notowań spółki.

LPP podało dane finansowe za trzeci kwartał obrotowy 2023 r. Spółka odnotowała wzrost powierzchni sprzedaży o 24,1 proc., przy czym dla rynku polskiego było to +15,5 proc. r/r, dla zagranicy +31,5 proc. Na poziomie skonsolidowanego zysku netto z działalności kontynuowanej LPP wypracowało 574,3 mln zł, wobec 395,5 mln zł rok wcześniej. Zysk operacyjny wyniósł 802,6 mln zł, a EBITDA 1159 mln zł, przed rokiem było to analogicznie 511,8 mln zł i 789 mln zł zysku. Poprawiła się rentowność operacyjna z 11,7 proc. w 2022 r. do 18,4 proc. obecnie.

– Raportowane dane za 2Q23/24 oceniamy lekko pozytywnie. Przy sprzedaży lekko niższej od prognozy, EBIT, EBITDA i zysk netto plasują się od 4 do 6 proc. powyżej założeń. Przychody 3 proc. poniżej prognozy, przy powierzchni sprzedaży większej o 24 proc. i LFL –2,2 proc. świadczą jednak o wciąż słabym konsumencie – komentuje Dariusz Dadej, analityk Noble Securities.

Mimo optymistycznie ocenionych wyników, kurs LPP spada o blisko 4 proc.

Z punktu widzenia analizy technicznej obserwowane spadki kursu LPP to tylko realizacji zysków po mocny wzrostach, które w 2 miesiące wywindowały kurs z 11860 zł do wczorajszego maksimum na 16930 zł. Pierwszym silnym wsparciem jest lokalny szczyt z listopada na poziomie 15350 zł. LPP jest dziś najsłabszą spółką w WIG20 i spółką o największym negatywnym wpływie na jego zachowanie.

Ponad 4 proc. wzrosty notują akcje KGHM-u, w ślad za drożejącą na giełdzie metali LME w Londynie miedzią. Rosnące ceny surowca związane są z zasygnalizowaniem przez Fed możliwości obniżek stóp procentowych w przyszłym roku. W czwartek tona miedzi w Londynie kosztuje 8501,50 USD a na COMEX w Nowym Jorku 3,8638 za funt, co w obu przypadkach oznacza ponad 2 proc. wzrosty Ponadto spory udział we wzrostach WIG20 mają drożejące akcje Allegro (31,87 zł; +3,09 proc.) i Dino Polska (459,40 zł; +1,89 proc.).

Drugą sesję z rzędu rosną akcje PlayWay w oczekiwaniu na premierę gry House Flipper 2. Według pierwszych ocen na portalu Metacritic symulator prezentuje się lepiej od pierwszej części i ma średnią 80/100, z kolei średnie z recenzji na Opencritic są na poziomie 82/100. Rozbudzone apetyty inwestorów napędzają na spółce wzrosty, które na czwartkowej sesji sięgają blisko 4 proc., a jedna akcja wyceniana jest na 357 zł.

Na szerokim rynku rano mocno wyróżniają się jeszcze takie spółki jak Grupa Azoty (+3,26 proc.), Tauron (+2,81 proc.), Render Cube (-7,03 proc.) i Rafako (-7,56 proc.).