Analityk spodziewa się rekordowych wyników Enter Air i zaleca kupno akcji

Jedna z ubiegłorocznych gwiazd warszawskiego parkietu trzyma wysoki poziom. Od początku roku notowania Enter Air urosły o ponad 1/4, a po drodze (w marcu) ustanowiły ATH. Dodatkowo spółka wypłaciła 4,40 zł dywidendy, co dało stopę w okolicach 7 proc. Zdaniem Krzysztofa Tkocza, giełdowy rodzynek wciąż ma potencjał. Analityk DM BDM zalecił kupno akcji przewoźnika lotniczego, ale z ceną obniżoną z 77,50 zł do 71 zł. Względem bieżącego kursu na GPW, potencjał wzrostowy przekracza 18 proc.

Kliknij, aby powiększyć

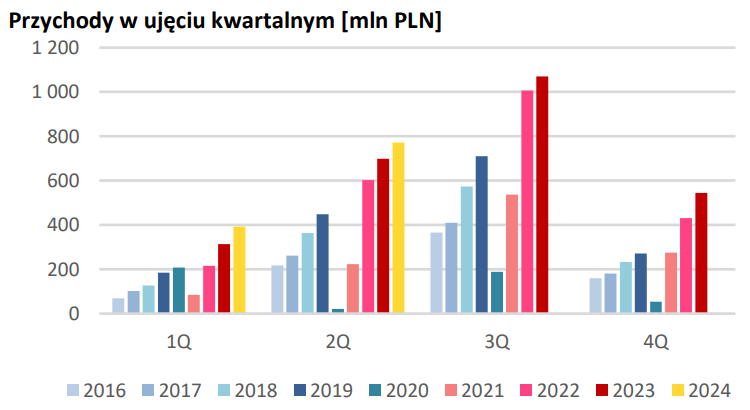

Rekordowy kwartał

Enter Air jeszcze nie opublikował szacunkowych wyników ani raportu za III kwartał. Ten drugi zaplanowano na 28 listopada. Zdaniem eksperta DM BDM, miniony okres stał pod znakiem silnego popytu na usługi przewoźnika. Krzysztof Tkocz spodziewa się rekordowej liczby wykonywanych operacji powietrznych (+8 proc. r/r) i najlepszego wynikowo kwartału w historii spółki.

– Przypominamy, że w porównywalnym okresie 3Q’23, opóźnienia w dostawie zakontraktowanych samolotów wymusiły na spółce konieczność wynajmu dodatkowych samolotów, co wiązało się z dodatkowym kosztem na poziomie 35 mln zł. Podczas ostatniej konferencji wynikowej zarząd podkreślił, że w tegorocznym wysokim sezonie nie było konieczności korzystania z dodatkowego wet-leasu. Uwzględniając ten fakt, jak i spadek cen paliwa lotniczego na przestrzeni 3Q’24, spodziewamy się obniżenia proporcji zużycia materiałów i energii oraz usług obcych w relacji do przychodów, co powinno przełożyć się na znaczącą poprawę marży r/r – czytamy w raporcie z 29 października opracowanym przez Krzysztofa Tkocza.

Analityk prognozuje, że w całym 3Q’24 Enter Air wypracował 249,7 mln zł EBITDA (+29,5 proc. r/r) oraz 143 mln zł skoryg. zysku netto (+37,8 proc. r/r). Wynik brutto ze sprzedaży w minionym kwartale szacowany jest na 198,2 mln zł (z czego 188,9 mln zł to usługi lotnicze, a 9,3 mln zł – sprzedaż pokładowa).

– Oczekujemy solidnego wyniku z JV (Chair + Fly4) w 3Q’24 na poziomie ok. 9 mln zł oraz wspominanego negatywnego wpływu wykorzystywanego zabezpieczenia cen paliwa na wyniki spółki. Ponadto mając na uwadze wzrost floty r/r zakładamy wyższy poziom kosztów odsetek z leasingów. W związku z pozytywnym wpływem różnic kursowych (ok. 62 mln zł), szacujemy że spółka w 3Q’24 wygenerowała 183,3 mln zł zysku netto. Po oczyszczeniu wyniku o różnice kursowe i wycenę SWAP oczekujemy zysku netto na poziomie ok. 143 mln zł (+37,8 proc. r/r) – wskazuje Tkocz.

Źródło: Dom Maklerski BDM, spółka

Zapowiada się rekordowy rok dla Enter Air

Przewoźnik niedawno uruchomił własny hangar w Debreczynie na Węgrzech, w którym będzie serwisować flotę. Ekspert liczy, że dzięki temu rentowność przewoźnika w już aktualnie trwającym niskim sezonie ulegnie poprawie.

– Zakładamy, że działania te, w połączeniu z ograniczeniem wykorzystania wet-leasu, będą istotnymi czynnikami poprawiającymi efektywność operacyjną spółki – czytamy w raporcie.

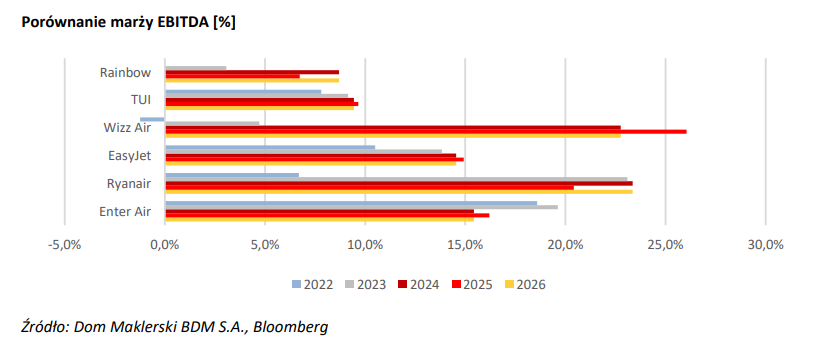

W całym 2024 roku Krzysztof Tkocz spodziewa się wzrostu liczby operacji lotniczych o ok. 11-12 proc., co powinno przełożyć się na przychody na poziomie około 3 mld zł. W rekomendacji założono, że spółce uda się wypracować rekordowy wynik EBITDA w wysokości 482,1 mln zł, co stanowiłoby wzrost o 19 proc. r/r.

– W oparciu o ostatnie informacje przekazywane przez zarząd, zakładamy w 2025 roku utrzymanie floty na zbliżonym poziomie r/r. Spółka planuje zastąpić 2 z 4 samolotów wynajmowanych w ramach wet-leasu dwoma nowymi maszynami, co powinno wspierać wzrost liczby operacji lotniczych w niskim sezonie. Równocześnie zmiana ta wpłynie na niższą rentowność spółki w tym okresie, jednocześnie generując większe oszczędności w wysokim sezonie. Głównym powodem braku dalszego zwiększania mocy przewozowych są wysokie ceny używanych samolotów. Liczymy jednak, że w nadchodzących kwartałach sytuacja rynkowa zacznie się stopniowo poprawiać, co umożliwi spółce zakontraktowanie około trzech samolotów na 2026 rok. Mając powyższe na uwadze, obniżamy nasze oczekiwania dotyczące zdolności przewozowych spółki w kolejnych latach, co skutkuje obniżeniem naszych prognoz względem poprzedniej rekomendacji – zaznacza analityk DM BDM.

Źródło: Dom Maklerski BDM, spółka

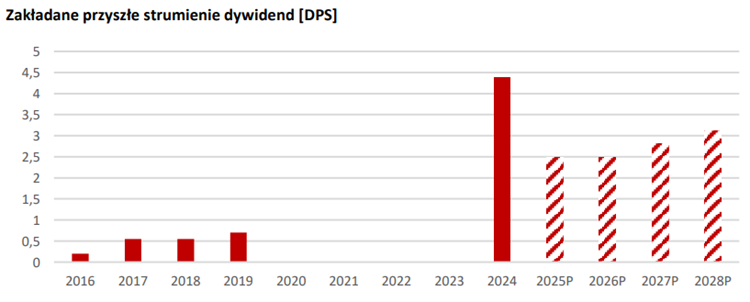

Rekordowa dywidenda i co dalej?

Tego lata przewoźnik lotniczy spłacił pozostałą część pożyczki od PFR (ok. 70 mln zł), dzięki czemu mógł wypłacić rekordową dywidendę. Do podziału trafiło 77,2 mln zł, co dało 4,40 zł na akcję i solidną stopę 6,9 proc.

– Spodziewamy się kontynuacji polityki redystrybucji zysków do inwestorów w kolejnych latach. Prognozujemy, że w 2025 roku DPS wyniesie około 2,5 zł, co implikuje stopę na poziomie 4,1 proc. – prognozuje analityk DM BDM.

Źródło: Dom Maklerski BDM, spółka

Warto zaznaczyć, że w latach 2020-2023 Enter Air nie wypłacał dywidendy. Było to pokłosiem kryzysu w branży wywołanym przez pandemię Covid-19. To właśnie wtedy spółka musiała się ratować pożyczką z PFR, która blokowała opcję dywidendy do czasu całkowitej spłaty. Wcześniej z zysku za 2017 r. i 2016 r. Enter Air wypłacił po 0,55 zł dywidendy na akcję, a z zysku za 2015 r. 0,20 zł na akcję.

Enter Air pod lupą UOKiK

Ekspert DM BDM zwraca uwagę na jeszcze jeden istotny czynnik, jaki należy brać pod uwagę przy rozpatrywaniu inwestycji w akcje Enter Air. Mianowicie, ryzyko związane z zarzutami stawianymi przez UOKiK. Spółce grozi kara w wysokości do 10 proc. obrotu za każdą z dziesięciu zakwestionowanych praktyk.

– Do tych praktyk należą m.in. brak odpowiedzi na reklamacje w terminie 14 dni, nieuwzględnianie roszczeń oraz zaniżanie odszkodowań za opóźnienia lotów. W związku z intensywnymi działaniami spółki, mającymi na celu opracowanie adekwatnych rozwiązań w każdym z tych obszarów, oraz proaktywnym podejściem do modyfikacji dotychczasowych praktyk, oczekujemy, że wymiar potencjalnej kary będzie znacznie łagodniejszy – zaznacza ekspert.

Enter Air jest największą prywatną linią lotniczą działającą w Polsce. Realizuje połączenia dla czołowych polskich i zagranicznych biur podróży latając w ponad 30 krajach. Jest notowany na GPW od 2015 r.; wchodzi w skład indeksu sWIG80.

Raport analityczny dla Enter Air powstał w ramach Programu Wsparcia Pokrycia Analitycznego GPW 4.0, na zamówienie Giełdy Papierów Wartościowych w Warszawie. Pełna treść rekomendacji wraz z wymaganym przez prawo disclaimeram jest dostępna na stronie www.gpw.pl/gpwpa

Giełdowy Program Wsparcia Pokrycia Analitycznego 4.0 polega na sporządzaniu przez firmy inwestycyjne raportów analitycznych finansowanych przez GPW. Celem Programu jest zwiększenie dostępności analiz dla mniej płynnych spółek, a co za tym idzie umożliwienie inwestorom podejmowania świadomych decyzji inwestycyjnych w oparciu o wiarygodne, niezależne źródło informacji o emitencie.