Banki i PZU mogą wypłacić nawet 24 mld zł dywidend w 2025 r.

Rok 2024 r. był fenomenalny pod względem dywidend w sektorze bankowym i ubezpieczeniowym. W sumie 7 banków notowanych na GPW podzieliło między akcjonariuszy ponad 21,3 mld zł. Kolejne 3,7 mld zł rozdysponował PZU, co łącznie dało imponującą kwotę 25 mld zł dywidend w całym 2024 r. Finalny wynik okazał się o 1/4 wyższy od prognoz, które celowały w pulę 20 mld zł. Duża w tym zasługa kilku niespodzianek. Alior Bank i BNP Paribas BP wypłaciły swoje pierwsze w historii dywidendy, a kilka kolejnych banków sypnęło ekstra groszem z niepodzielonych zysków z wcześniejszych lat lub z kapitału dywidendowego.

– W sektorze bankowym rok 2025 będzie dość porównywalny pod kątem dywidend do 2024 r. Przypomnijmy, że w minionym roku wiele banków dzieliło się nie tylko zyskiem za 2023 r., ale także środkami zgromadzonymi we wcześniejszych latach. Podobnie było w PZU, gdzie tegoroczna wypłata uwzględniała zysk za 2023 r. oraz część wyniku za 2022 r. Oczywiście jest szansa, że kilka banków w tym roku dorzuci do dywidendy coś extra. Potencjał do takiej dywidendowej niespodzianki mają PKO BP, Santander BP i Handlowy. Do tej listy można by dopisać Pekao, ale tu kwestią otwarta jest opcja odkupienia udziałów w Alior Banku od PZU. W wypadku banków kontrolowanych przez Skarb Państwa dużo będzie zależało także od potrzeb budżetu państwa. Niewykluczone, że w przypadku nagłych potrzeb SP może zażyczyć sobie ekstra dywidend – komentuje dla StockWatch.pl Michał Konarski, analityk BM mBanku.

Kolejny rok pod znakiem tłustych dywidend

Według jego szacunków, w najbardziej optymistycznym wariancie banki i PZU podzielą w 2025 roku blisko 24,6 mld zł dywidend. Istotną rolę odegra PKO BP, które ma potencjał do wypłaty 6,5 mld zł, a w najlepszym wypadku może szarpnąć się na dywidendę przekraczającą nawet 8 mld zł. Mniej optymistyczny scenariusz zakłada łączną pulę dywidend na poziomie 22 mld zł, co na tle minionej dekady wciąż będzie świetnym wynikiem.

– Banki deklarują chęć i gotowość do wypłat dużych dywidend. W 2025 r. ten zapał mogą ostudzić trzy czynniki. Pierwszy to wzmożony popyt na kredyty w związku z tzw. zieloną transformacją. Banki widząc ruch w biznesie mogą zwyczajnie chcieć przeznaczyć więcej środków na akcję kredytową. Po drugie należy pamiętać o nowych przepisach Basel IV. Regulacje będą miały wpływ na wskaźniki wypłacalności banków, a w niektórych wypadkach przełożą się na ich pogorszenie. Po trzecie – banki muszą mieć na uwadze perspektywy związane z rosnącymi wymogami kapitałowymi – dodał analityk BM mBanku.

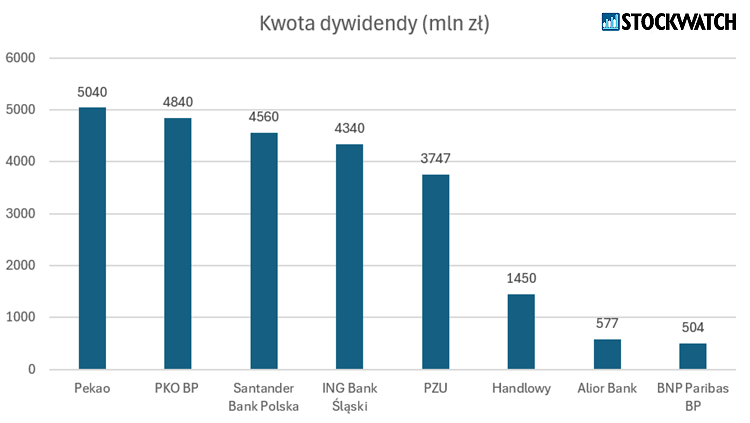

Dywidendy w sektorze bankowym wypłacone w 2024 r. Źródło: Opracowanie własne/StockWatch.pl

Dywidendy polskich banków pozostaną jednymi z najwyższych w Europie

W tym roku banki będą miały co dzielić. Według najnowszych danych NBP, zysk netto sektora bankowego od stycznia do listopada wzrósł o ponad 44 proc. r/r. To zasługa utrzymujących się w Polsce wysokich stóp procentowych, które zapewniają bankom sowite wpływy z tytułu prowizji i odsetek od udzielonych kredytów. W efekcie na przestrzeni 11 miesięcy 2024 r. banki wypracowały blisko 40 mld zł czystego zysku.

Wiele wskazuje na to, że stopy dywidend w sektorze pozostaną jednymi z najwyższych w Europie. Zgodnie z wytycznymi KNF na 2025 rok, wszystkie banki spełniają kryteria dotyczące Tier 1 i TCR dla maksymalnej wypłaty na poziomie 75 proc. Pod względem NPL do wypłaty na poziomie 50 proc. kwalifikują się jedynie Alior i Pekao, przy czym zarząd tego drugiego obiecał poprawę jeszcze w końcówce 2024 r.

– WIG-Banki jest notowany z P/E ’25 na 6,8x i stopą dywidendy (DY ’25) na 8,5 proc. Wyzwaniem dla sektora może być oczekiwana stabilizacja zysku netto w 2025-2026, tj. dynamika wyniesie w 2025 r. +4,3 proc. i w 2026 r. –0,1 proc. Niska wycena WIG-Banki to kwestia geopolityki (wyższa premia za ryzyko z tytułu m.in. wojny w Ukrainie) oraz wyższe rentowności obligacji 10-letnich (wyższa stopa wolna od ryzyka), co jest związane ze wstrzymaniem się RPP z obniżkami stopy referencyjnej. Aktualnie konsensu rynkowy zakłada niemal 3 obniżki w ciągu 6 miesięcy, 2 obniżki w ciągu roku (po 3 obniżkach 1 podwyżka) i spadek stopy referencyjnej w ciągu 2 lat o 1,36 pp – komentuje Sobiesław Kozłowski, analityk Noble Securities.

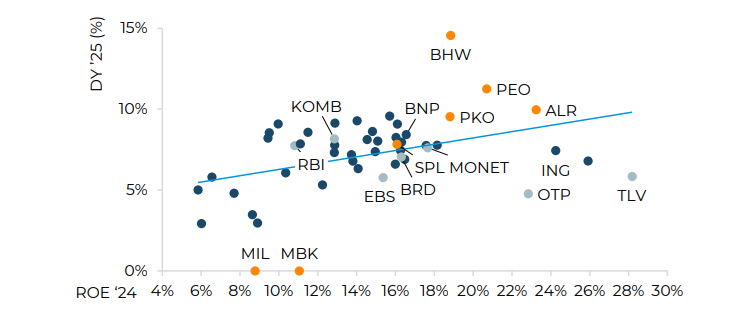

Prognozowane stopy dywidend w sektorze bankowym w 2025 r. Źródło: BM mBanku.

Eksperci oczekują, że w 2025 r. (podobnie jak rok wcześniej) dywidendą podzieli się 7 giełdowych reprezentantów sektora. Z dotychczasowych informacji wiadomo, że mBank nie planuje dywidendy z zysku za 2024 r., Millennium w nowej strategii przewiduje powrót do wypłaty od 2027 roku, a BOŚ wciąż musi pracować nad wskaźnikami.

W PKO BP szykuje się gigantyczna dywidenda

W tym roku największa dywidendowa pula szykuje się w PKO BP. Branżowy lider może wypłacić akcjonariuszom nawet 3/4 zysku za 2024 r. oraz – podobnie jak w ubiegłym roku – dorzucić do tego 1,6 mld zł z „dywidendowych zaskórniaków”. Według Michała Konarskiego tegoroczna stawka na akcję może wynieść nawet 6,52 zł, a stopa dywidendy imponujące 10,6 proc.

– Zgodnie z zaleceniem regulatora, branżowy lider może wypłacić 75 proc. zysku netto za 2024 r. Szacuję, że będzie to 6,5 mld zł (5,22 zł na akcję). Do tego jest miejsce na dodatkową wypłatę z zysku niepodzielonego w wysokości 1,6 mld zł, co dawałoby łączną stawkę 6,52 zł na akcję i stopę powyżej 10 proc. Dużo w tej kwestii będzie zależało od stanowiska Skarbu Państwa – prognozuje analityk BM mBanku.

W 2024 r. PKO BP wypłacił łącznie 4,84 mld zł (1,6 mld zł zaliczki plus 3,24 mld zł „standardowej” dywidendy). Była to druga najwyższa kwota w sektorze. Wcześniej polski gigant dzielił się zyskiem w kratkę, co oczywiście wynikało z zaleceń KNF.

Źródło: StockWatch.pl

Dywidenda Pekao w cieniu inwestycji w Alior Bank

Tegoroczna stawka dywidendy z Banku Pekao jest sporą niewiadomą. Po pierwsze, na koniec III kwartału wskaźnik NPL wynosił 5,1 proc., co kwalifikowało „giełdowego żubra” do wypłaty na poziomie 50 proc. zysku. Zarząd obiecał jednak, że jeszcze w IV kwartale 2024 r. zejdzie ze wskaźnikiem poniżej progu 5 proc. Drugą niewiadomą jest inwestycja w Alior Bank i kwestia sfinansowania potencjalnej transakcji.

– Jeszcze przed ogłoszeniem strategii PZU, gdzie pojawił się temat sprzedaży akcji Alior Banku, zakładaliśmy wypłatę nawet 75 proc. zysku, czyli 4,7 mld zł (17,85 zł/akcję). Z uwagi na spodziewane kupno udziałów w Aliorze przez Pekao, nasze oczekiwania dywidendowe spadły do 50 proc. zysku za 2024 r. Nasz scenariusz bazowy dla Pekao to 11,90 zł dywidendy na akcję – szacuje Michał Konarski.

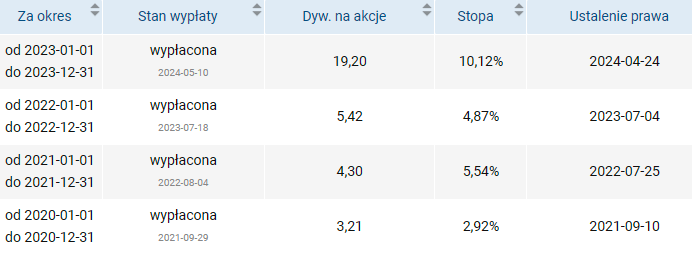

W 2024 r. Pekao wypłacił akcjonariuszom rekordowe 5.040 mln zł, czyli 19,20 zł na akcję. Stopa dywidendy przekroczyła 10 proc. We wcześniejszych latach stawki były znacznie skromniejsze. W 2023 r. branżowy wicelider wypłacił 5,42 zł na akcję, co dało DY na poziomie 4,9 proc.

Źródło: StockWatch.pl

Santander Bank Polska celuje w dywidendę „w maksymalnym możliwym wymiarze”

Na solidną wypłatę mogą liczyć także akcjonariusze Santander BP. Jesienią ub.r. prezes Michał Gajewski zadeklarował, że „bank ma solidną pozycję kapitałową i chce wypłacać dywidendy regularnie i w maksymalnym możliwym wymiarze”.

– Santander BP dostał od regulatora zielone światło na wypłatę 75 proc. zysku netto za 2024 r. Daje to 36,22 zł dywidendy na akcję i stopę w okolicach 7,5 proc. Warto jednak zaznaczyć, że bank posiada sporo odłożonej gotówki i wzorem poprzednich lat może zaskoczyć dodatkową wypłatą. Niemniej jednak, nie spodziewamy się, aby dodatkowa dywidenda wraz z regularną dywidendą przekroczyły 100 proc. zysku netto z poprzednich lat. Dlatego zakładamy, że maksimum tej dodatkowej wypłaty to 9,70 zł na akcję – wylicza analityk BM mBanku.

Wiosną ubiegłego roku akcjonariusze Santander Bank Polska zdecydowali o przeznaczeniu na dywidendę 3.504 mln zł z zysku za 2023 r. oraz 1.056 mln zł z kapitału dywidendowego, co dało kwotę 4.560,7 mln zł, czyli 44,63 zł na akcję (DY=8 proc.).

Źródło: StockWatch.pl

ING Bank Śląski podtrzyma strumień dywidendy

Zdaniem Michała Konarskiego, w tym roku ING Bank Śląski podtrzyma strumień dywidend, ale finalna kwota do podziału będzie znacznie skromniejsza niż ta z 2024 r.

– Zgodnie z zaleceniem ING Bank Śląski może wpłacić do 75 proc. zysku w formie dywidendy. Sądzimy jednak, że do podziału trafi 50 proc. zysku, czyli blisko 2 mld zł (15 zł na akcję). Zakładamy skromniejszą dywidendę z uwagi na słabszą sytuację kapitałową banku – zaznacza analityk.

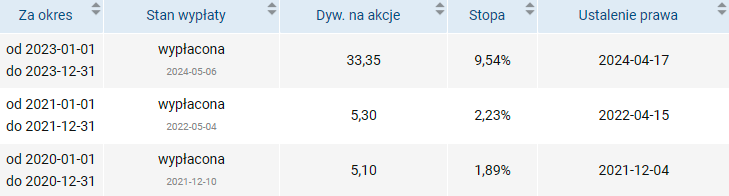

W 2024 r. po krótkiej przerwie wznowił wypłatę dywidendy. Do podziału trafiło łącznie 4340 mln zł (3,33 mld zł, tj. 75 proc. z zysku wypracowanego w roku 2023, oraz nieco ponad 1 mld zł z kapitału rezerwowego). Stawka na akcję wyniosła 33,35 zł, co dało imponująca stopę 9,54 proc.

Źródło: StockWatch.pl

Bank Handlowy znów zaserwuje dywidendę z dwucyfrową stopą

W 2025 r. branżowy prymus najprawdopodobniej kolejny raz sprawi niespodziankę i zaserwuje dywidendę z dwucyfrową stopą. Według szacunków analityka BM mBanku, Handlowy może wypłacić rekordowe 13,96 zł na akcję. Szacowana stopa dywidendy to 14,9 proc.

– Handlowy niezmiennie wyróżnia się świetną sytuacją kapitałową, dlatego liczymy, że w 2025 r. do 75 proc. zysku za 2024 r. (10,96 zł na akcję) dorzuci coś ekstra. Zakładamy, że finalna stawka wyniesie 13,96 zł na walor, co da najwyższą stopę dywidendy w sektorze bankowym (14,9 proc.) – wskazuje Konarski.

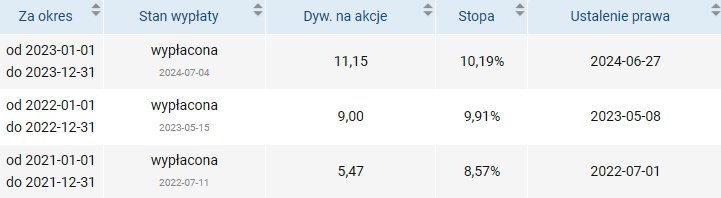

W ostatnich latach Bank Handlowy mocno eksponował swoją dywidendową stronę. W 2023 r. podzielił między akcjonariuszy blisko 1,2 mld zł. Stawka 9 zł na akcję dała stopę 9,9 proc., co było najwyższym wskaźnikiem wśród banków notowanych na GPW. W 2024 r. spółka wyśrubowała swój rekord i wypłaciła 1,45 mld zł, czyli 11,15 zł na akcję. Niedawno ogłoszona strategia wzrostu banku Handlowego na lata 2025-2027 zakłada osiągnięcie zwrotu na kapitale (ROE) >15 proc. w całym okresie objętym strategią oraz kontynuację wypłaty dywidendy w wysokości minimum 75 proc. zysku netto.

Źródło: StockWatch.pl

BNP Paribas BP i Alior Bank też sypnął groszem

W tym roku jest szansa na drugą z rzędu dywidendę z BNP Paribas BP i Alior Banku. Ten pierwszy, zdaniem Michała Konarskiego, stać na wypłatę nieco ponad 650 mln zł, czyli 4,42 zł na akcję. To dałoby stopę dywidendy w okolicach 4,5 proc.

– BNP Paribas BP ma możliwość wypłaty 75 proc. zysku w formie dywidendy, ale zakładamy, że wzorem ubiegłego roku do podziału trafi w okolicach 30 proc. zysku. Sytuacja banku od strony współczynników wypłacalności nadal wygląda słabo. Do tego dochodzi perspektywa ich pogorszenia po wejściu w życie regulacji Basel IV – komentuje analityk BM mBanku.

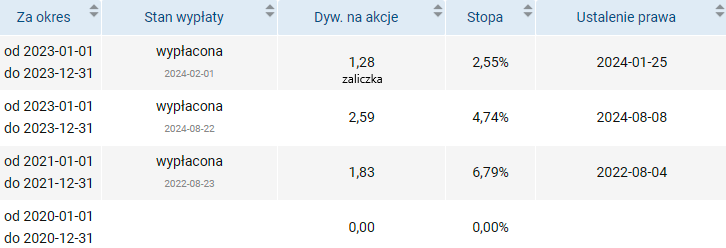

W 2024 r. BNP Paribas BP na wypłatę dla akcjonariuszy przeznaczył 503,99 mln zł, co dało 3,41 zł na akcję i stopę ok. 3,3 proc. Warto dodać, że była to pierwsza dywidenda w 13-letniej historii banku na GPW.

Znacznie ciekawiej zapowiada się dywidenda z Alior Banku. Niedawno bank otrzymał pismo z Komisji Nadzoru Finansowego o niewyznaczeniu dodatkowego narzutu kapitałowego (P2G) w celu zaabsorbowania potencjalnych strat wynikających z wystąpienia warunków skrajnych. To niewątpliwie wspiera politykę dywidendową spółki. Zdaniem eksperta BM mBanku, Alior może wypłacić nawet 1,2 mld zł dywidendy w 2025 r.

– Alior od strony finansowej wygląda bardzo dobrze. Oczekujemy, że na dywidendę przeznaczy 50 proc. zysku za 2024 r., czyli zgodnie z zaleceniem regulatora. Prognozowana stawka to 9,23 zł na akcję. Stopa dywidendy powinna przekroczyć 10 proc. – prognozuje Michał Konarski.

W 2024 r. Alior Bank wypłacił pierwszą w swojej historii dywidendę. Do podziału między akcjonariuszy trafiło 577 mln zł, co dało 4,42 zł na akcję i stopę na poziomie 4,2 proc. Warto dodać, że najpóźniej do końca lutego Alior Bank zamierza opublikować nową strategię, która będzie obejmowała także kwestię przyszłego dzielenia zysków.

PZU może wypłacić nawet 4 mld zł dywidendy

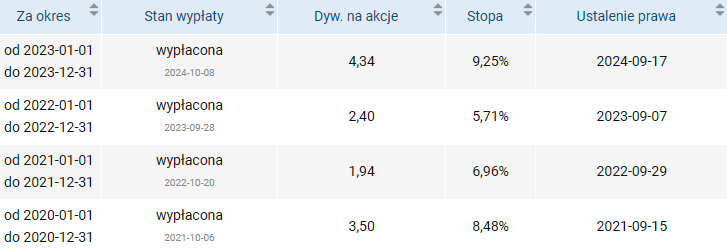

Ciekawie zapowiada się także dywidenda w PZU, czyli spółce, o której sporo mówiło się w kontekście ubiegłorocznej powodzi w Polsce. Według szacunków Michała Konarskiego, państwowy ubezpieczyciel może przeznaczyć do podziału między akcjonariuszy od 3,2 mld zł do 3,95 mld zł. W 2024 r. PZU wypłaciło 3,75 mld zł, co dało stawkę 4,34 zł na akcje i stopę 9,25 proc.

– Ubiegłoroczna powódź nie powinna ciążyć tegorocznej dywidendzie. PZU jest w komfortowej sytuacji finansowej i należy spodziewać się wypłaty w przedziale 80 proc. jednostkowego zysku (3,70 zł na akcję) – 100 proc. jednostkowego zysku (4,58 zł na akcję) – szacuje Konarski.

Największy polski ubezpieczyciel jest już po publikacji strategii. PZU do 2027 r. chce skupić się na swoim podstawowym biznesie i przełamać stereotyp ubezpieczeń jako nierosnącego rynku. Z kolei polityka dywidendowa zakłada wypłatę nie mniej niż 50 proc. skonsolidowanych zysków netto przypisanych właścicielom jednostki dominującej, przy czym nie więcej niż 20 proc. powiększy zyski zatrzymane (kapitał zapasowy).

Źródło: StockWatch.pl