Inwestorzy ciepło przyjęli nową strategię PZU. Analitycy są zgodni, że realizacja niektórych celów będzie nie lada wyzwaniem.

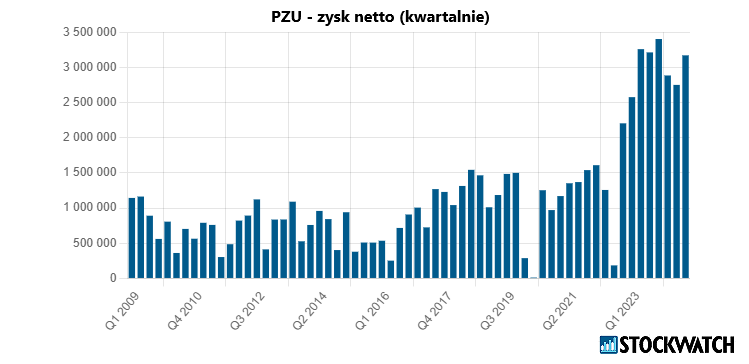

Na początku grudnia największy polski ubezpieczyciel ogłosił swoje najważniejsze cele finansowe do 2027 r. Obejmują one wzrost zysku do 6,2 mld zł z 4,3 mld zł w poprzednim horyzoncie strategii, wzrost rentowności ROE z działalności podstawowej powyżej 19 proc., utrzymanie przez grupę 20-proc. marży operacyjnej w ubezpieczeniach na życie i zwiększenie przychodów brutto z ubezpieczeń o 7,5 mld zł do 36,2 mld zł.

– Strategię PZU oceniam pozytywnie. Na pewno jest ona ambitna, jeżeli chodzi o kwestie przychodowe. Założony wzrost przychodów na kolejne lata jest dosyć dynamiczny. Jeżeli zostanie zrealizowany może odczarować obraz sektora ubezpieczeniowego jako nierosnącego biznesu. Na poziomie zysków też jest dużo powyżej moich i rynkowych oczekiwań. Także znowu, jeżeli ta ambitna – co przyznawał sam CFO PZU – strategia zostanie zrealizowana, to otwiera duży potencjał wzrostu wartości dla akcjonariuszy. Plan pokazuje, że wzrost przychodów ma pociągnąć za sobą wzrost zysków, więc jest nastawienie na rentowność biznesu. Nie jedynie żeby być większym, ale żeby z tego wygenerować coś pozytywnego dla akcjonariuszy – powiedział StockWatch Łukasz Jańczak, analityk Erste Group.

Inwestorzy ciepło przyjęli nową strategie PZU.

Analitycy zgodnie wskazują, że nie ma w tej strategii wielkich zaskoczeń, ale jest koncentracja na podstawowym biznesie.

– Jeśli chodzi o cele finansowe, które zarząd postawił przed Grupą PZU to należy je ocenić jako ambitne, ale osiągalne. Dużo zależy od wysokości stóp procentowych, tak jak w bankach. Wiemy zatem jak wyglądają cele PZU i to są jasne założenia, ale kluczowy pozostaje codzienny biznes. W podstawowej działalności ubezpieczeniowej grupa postawiła na stabilny rozwój. Plusem jest, że w tej strategii nie ma pomysłów jakiejś niesamowitej ekspansji zagranicznej, tylko systematyczne umacnianie się w regionie, tu gdzie jest grupa obecna – zaznaczył w rozmowie ze StockWatch Marcin Materna, dyrektor działu analiz Millennium DM.

Innowacje tak, ale jako proces

Jańczak przypomina, że PZU to spółka tzw. starej ekonomii i klasyczne podejście oraz „wyciskanie” jak najwięcej z tego, w czym ma się kompetencje i doświadczenie, to optymalna droga.

– Oczywiście, jeżeli pojawiają się innowacje, to warto z nich korzystać. Wiadomo, że cyfryzacja biznesów postępuje. Klient, szczególnie młodszego pokolenia, tego wymaga. Ale są to procesy, a nie przełomy w tym sektorze – zaznaczył analityk Erste.

Dyrektor Millennium DM dodał, że jeśli chodzi o konkurencję rynkową, cyfrowe inicjatywy są zgodne z trendami rynkowymi, ale w ubezpieczeniach renoma instytucji ma istotne znaczenie.

– W ubezpieczeniach można oczywiście ubezpieczyć się super tanio. Tylko potem, jak przychodzi do odszkodowania, to kluczowy jest czas całego procesu. To jednak nie jest prosty biznes, jak wzięcie kredytu przez Internet. W ubezpieczeniach renoma instytucji ma istotne znaczenie. PZU to lider rynkowy, który na polskim rynku mógłby wymieść konkurencję, gdyby tylko np. rozpoczął walkę cenową. Zakładając, że PZU może najwięcej zainwestować w rozwiązania informatyczne i przy założeniu, że inne firmy – głównie części dużych zagranicznych korporacji – mają dłuższy od PZU proces decyzyjny, to spółka ma taki potencjał. Jedynym w zasadzie wyzwaniem dla PZU byłaby kwestia jak grupa poradziłaby sobie w takiej sytuacji z efektem skali – od pewnego momentu zarządzanie wielkim podmiotem może stać się problematyczne, ale PZU jeszcze daleko do takiego rozmiaru – podkreślił Materna.

Źródło: Opracowanie własne/StockWatch.pl

PZU na rynku medycznym

Kluczową kwestią strategii PZU, która wybrzmiewa jest mocniejsze wejście w rynek usług zdrowotnych, jako część rozwoju rynku ubezpieczeń medycznych. W ocenie analityków, biorąc pod uwagę długoterminowe trendy demograficzne, starzenie się społeczeństwa, coraz większe zainteresowanie i możliwości dostępu Polaków do prywatnej służby zdrowia, to jest naturalny krok.

– Jest to zgodne z trendami demograficznymi i to może być przyszłościowo całkiem dobry pomysł. Póki co skala nie będzie duża, ale z roku na rok ten biznes będzie rósł. Zakładam, że to będzie w tym przejmowanie spółek i budowanie całego środowiska, od segmentu porad medycznych po domy opieki, jak i dostarczanie kapitału inwestorom z tego sektora – wymienił dyrektor Millennium DM.

– Zwiększenie zaangażowania w segment medyczny to naturalny krok, czy po prostu kontynuacja tego co PZU zaczęło już kilka lat temu. Ten segment już funkcjonuje w ramach grupy i dynamicznie rośnie. Jest to też rynek, który się konsoliduje, a jednocześnie cały czas jest konkurencyjny. Oceniam to pozytywnie i uważam za jeden z driverów pozytywnych trendów, które spółka zarysowała w strategii – dodał analityk Erste Group.

Dywidenda potwierdza ambicje PZU

W swojej strategii Grupa PZU napisała, że zapewni uzyskanie atrakcyjnej dywidendy, co oznacza jej wzrost na akcję do poziomu 4,50 zł.

– Dużą wartością strategii PZU jest poziom dywidendy. Nie odbiega wiele od moich oczekiwań, które miałem przed strategią, ale mimo wszystko jest to potwierdzenie, że z jednej strony strategia jest ambitna, wzrostowa, będzie wymagała inwestycji dodatkowego kapitału, żeby ją zrealizować, a jednocześnie akcjonariusze będą z tego tytułu wynagradzani – ocenił Łukasz Jańczak.

Marcin Materna, zwrócił uwagę, że PZU płaciło już wcześniej duże dywidendy.

– PZU generuje bardzo dużo gotówki, a potrzeby inwestycyjne nie są duże, nawet na przejęcia nie należy zakładać przeznaczenie wielkich nakładów – dodał dyrektor Millennium DM.

Niejasny krok pośredni

PZU podał, że zawarł z Bankiem Pekao list intencyjny dotyczący przeprowadzenia reorganizacji aktywów bankowych w ramach grupy kapitałowej PZU. Jeden z rozważanych scenariuszy zakłada, że reorganizacja będzie polegać na nabyciu przez bank za środki pieniężne akcji Alior Banku posiadanych przez PZU.

– Wszyscy oczekiwali, że coś zostanie zrobione w kwestii Pekao i Aliora. Jednak nie jest to najważniejszy strategicznie punkt dla PZU. To czy spółka posiada aktywa bankowe w takiej czy innej formie, czyli czy będą dwa czy jeden większy bank, nie ma zasadniczo znaczenia. Zobaczymy jakie będą ostateczne decyzje – pewnie dojdzie do połączenia obu instytucji. Nadal nie można wykluczyć, że dojdzie do sprzedaży w innym trybie, chociaż jest to mniej prawdopodobne. W tle jest też czynnik polityczny – zauważa dyrektor działu analiz Millennium DM.

– Niedawna aktualizacja strategii PZU jest moim zdaniem swoistym wstępem do fuzji. Uważam, że ta transakcja powinna dojść do skutku i stanowić trampolinę dla wyceny Alior Banku – powiedział StockWatch Michał Konarski, analityk BM mBanku.

Łukasz Jańczak uważa, że z punktu widzenia PZU informacja o reorganizacji właścicielskiej banków Pekao i Aliora jest korzystna, ma jednak pytanie.

– W planowanych zmianach właścicielskich w bankach należących do PZU nie do końca jasne jest dlaczego potrzebny jest krok pośredni w którym Pekao SA miałoby kupić od PZU pakiet Aliora, a potem zdecydować co dalej. Pytanie czy nie możnaby tego zrobić w jednym kroku, np. dać więcej czasu Pekao SA, które wówczas decydowałoby czy kupuje całego Aliora, robi połączenie i generuje synergie albo nie chce Aliora z jakieś przyczyny. Na pewno kupienie pakietu Aliora od PZU i pozostawienie tego w takim kształcie zupełnie nie ma sensu. Zakładam więc, że ten drugi krok będzie potrzebny, tylko czy trzeba to robić w dwóch krokach czy nie lepiej poczekać i zrobić jeden większy od razu. Z punktu widzenia analityka, który patrzy na Pekao SA mogłoby to być bardziej korzystne dla akcjonariuszy tego banku – zaznaczył analityk Erste Group.

W ramach potencjalnej transakcji Pekao SA z Aliorem, gdyby doszło do łączenia banków, można byłoby się wtedy doszukiwać potencjału do wygenerowania synergii między oboma instytucjami. Grupa PZU kontrybuowałaby w ich uwalnianiu, pozostając głównym akcjonariuszem w Pekao SA, stwierdzają analitycy giełdowi.

Grupa PZU jest największą instytucją finansową w Europie Środkowo-Wschodniej. Spółka jest notowana na GPW od 2010 r.; wchodzi w skład indeksu WIG20.