Forte

Po kilku chudych latach na wykresie Forte powiało optymizmem. Jeszcze w październiku za jeden walor producenta mebli płacono ok. 19 zł. W kolejnych miesiącach notowania bez większego rozgłosu urosły o ponad 60 proc., a w lutym otarły się o 32 zł za walor, czyli poziom widziany ostatnio w lipcu 2022 r.

– Wzrost notowań Forte wynika przede wszystkim z poprawy wyników finansowych w ostatnich kwartałach. Nastąpił drobny wzrost popytu na produkty Forte, ale bardzo pozytywnie na wyniki grupy wpłynęło korzystne hedgowanie za pomocą opcji walutowych, które spółka stosuje od wielu lat. Ono bardzo dobrze zadziałało w ostatnich miesiącach – mówi StockWatch.pl Michał Zamel, analityk DM BOŚ.

Kliknij, aby powiększyć

Analityk: Nie sądzę, aby były dalsze zwolnienia pracowników w Forte

Ekspert z DM BOŚ zauważa, że od 2-3 trzech kwartałów w wynikach widoczna jest także poprawa po stronie kosztowej. W wynikach za okres od 1 kwietnia do 30 września 2024 r. grupa w dużym stopniu wykorzystywała własne farmy fotowoltaiczne, które w istotnym stopniu (ok. 16 proc.) obniżyły koszty zużywanej energii elektrycznej.

Forte zwraca uwagę, że najistotniejszym elementem planu naprawczego pod względem kosztowym była przeprowadzona w 2024 r. redukcja zatrudnienia o 237 etatów (blisko 10 proc. zatrudnionych), która pozwoli wygenerować do 17 mln zł oszczędności rocznie. Zdaniem eksperta, kolejne redukcja kadr w Forte jest mało prawdopodobna.

– Nie sądzę, aby były dalsze zwolnienia pracowników w Forte, zwłaszcza w takiej skali jak to miało miejsce w 2024 r. Nie oczekuję zwolnień pracowników w 2025 r. – dodaje Michał Zamel.

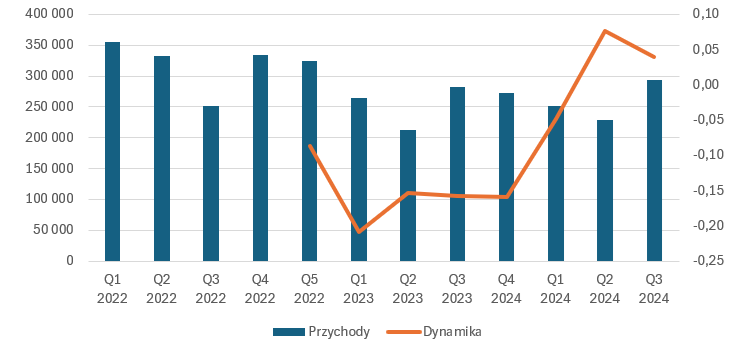

W wynikach Forte widać poprawę

Pod koniec stycznia Forte przedstawiło wstępną informację o wynikach finansowych osiągniętych w trzecim kwartale roku obrotowego 2024/25 obejmującego okres od 1 października 2024 r. do 31 grudnia. Tu warto przypomnieć, że producent mebli ma przesunięty rok obrotowy, który kończy się 31 marca danego roku i rozpoczyna 1 kwietnia.

Według najnowszych danych, w końcówce 2024 r. wartość skonsolidowanych przychodów ze sprzedaży wyniosła 293 mln zł (w tym 37 mln zł stanowiła sprzedaż poza grupę nadwyżek płyty meblowej wyprodukowanej w fabryce płyty Tanne) w stosunku do 282 mln zł w okresie porównawczym 2023/24 roku (w tym 41 mln zł stanowiła sprzedaż płyty poza grupę), czyli była o 4 proc. wyższa r/r. Szacunkowa wysokość skonsolidowanego wyniku EBIT grupy za trzeci kwartał 2024/25 roku wyniosła 22 mln zł, w stosunku do 8 mln zł w trzecim kwartale roku poprzedniego (wzrost o 175 proc.). W trzecim kwartale 2024/25 roku wypracowana EBITDA osiągnęła poziom 35 mln zł wobec 22 mln zł w trzecim kwartale roku 2023/24 (to wzrost o 59 proc.).

Źródło: Opracowanie własne/StockWatch.pl

Forte sporo oszczędziło, a do tego popisało się dobrą strategią hedgingową

Znacząca poprawa zysku operacyjnego i EBITDA nie są wynikiem wzrostu sprzedaży i poprawy sytuacji na rynku meblarskim, lecz jest to efekt oszczędności i zabezpieczeń ryzyka ekspozycji walutowej spółki.

– Aktualne wyniki finansowe odzwierciedlają wciąż trudną sytuację branży meblarskiej, przy widocznym już efekcie optymalizacji kosztowych zaimplementowanych przez grupę Forte w poprzednich kwartałach, jak również pozytywnym efekcie realizacji strategii hedgingowej Forte. Strategia ta istotnie wpłynęła na wyniki grupy, które przy udziale sprzedaży poza Polskę na poziomie około 85 proc., byłyby istotnie zmniejszone na skutek umacniającego się kursu złotówki wobec euro – średni kurs za 9 miesięcy roku obrotowego wyniósł 4,3 wobec 4,49 w okresie poprzednim (spadek o 4,3 proc.) – podało Forte w komentarzu do wstępnych wyników za trzeci kwartał.

Jak dodano, pozytywny wpływ realizacji strategii zabezpieczeń ryzyka ekspozycji walutowej spółki, w stosunku do danych opublikowanych w dniu 6 grudnia 2024 r. (kiedy przedstawiono oficjalne wyniki za pierwsze półrocze roku obrotowego 2024/2025) zwiększył się o 22,5 mln zł w trzecim kwartale 2024/25 roku i za okres 9 miesięcy bieżącego roku obrotowego wyniósł 42,7 mln zł. Efekt ten dotyczy zarówno wysokości zrealizowanych przychodów ze sprzedaży, jak i EBIT zakończonego okresu sprawozdawczego.

Analitycy oceniają wyniki trzeciego kwartału lekko pozytywnie

Wyniki kwartalne uwzględniają 22,5 mln zł pozytywnego wpływu strategii zabezpieczeń ryzyka ekspozycji walutowej, zarówno na wysokość zrealizowanych przychodów ze sprzedaży, jak i EBIT, oraz 4,4 mln zł negatywnego wpływu z tytułu niewykorzystanych mocy produkcyjnych w spółce Tanne.

– Wstępne wyniki za trzeci kwartał roku obrotowego oceniamy lekko pozytywnie. Plasują się nieco poniżej naszych założeń, jednak widoczna jest znaczna poprawa rentowności, co częściowo jest związane z efektem optymalizacji kosztowych zaimplementowanych przez grupę w poprzednich kwartałach – komentuje Dariusz Dadej, analityk Noble Securities w swojej rekomendacji dla Forte.

Dariusz Dadej w raporcie z 6 lutego podwyższył rekomendację dla akcji Forte z „trzymaj” do „akumuluj” i podwyższył wycenę z 23 zł do 33,80 zł. Względem bieżącego kursu (ok. 31 zł) daje to potencjał do wzrostu o 9 proc.

Trudna sytuacja branży meblarskiej

Forte nie jest jedyną firmą z branży, która narzeka na sytuację rynkową – w kłopotach jest cały polski sektor meblarski. Z Kwartalnika Branżowego PKO BP, opublikowanego pod koniec grudnia 2024 r. wynika, że cały ubiegły rok zamknie się kilkuprocentowym spadkiem przychodów producentów mebli, przy ok. 3-proc. wzroście produkcji sprzedanej wyrażonej w cenach stałych. Analitycy PKO BP zaznaczyli, że wskaźnik przewidywanego portfela zamówień utrzymywał się przez większą część drugiego półrocza 2024 r. na dodatnim poziomie, trudno jednak interpretować to jako wyraźne ożywienie popytu, szczególnie ze strony odbiorców zagranicznych. Ryzykiem po stronie podażowej jest kwestia dostępności i cen drewna.

Z kolei Ogólnopolska Izba Gospodarcza Producentów Mebli (OIGPM) i agencja badawcza B+R Studio szacują, że branża meblarska zakończyła ubiegły rok z produkcją sprzedaną w wysokości 64 mld zł, co potwierdza trwający od 2 lat trend spadkowy (ok. -4 proc. r/r). W 2024 r. o 6 proc. spadła wartość eksportu, wzrósł natomiast import mebli.

– Istotnym problemem, który osłabia konkurencyjność polskich producentów mebli, są wysokie koszty energii elektrycznej. Prąd w Polsce jest 4-5 razy droższy niż w Azji, co znacznie zwiększa koszty produkcji. Dodatkowo branża zmaga się z ograniczeniami w dostępie do surowca drzewnego, które zostały wprowadzone przez Ministerstwo Klimatu i Środowiska. W 2025 roku podaż tego surowca ma spaść o 2-3 proc., co może wpłynąć na dalszy wzrost jego cen i w rezultacie obniżyć opłacalność produkcji mebli w Polsce – czytamy w raporcie.

Jak dodano, rentowność sprzedaży w 2024 roku w porównaniu do 2023 roku spadła z 6,4 proc. do 5,2 proc, a eksperci przewidują, że będzie ona dalej spadać.

– Prawdopodobnie należy się liczyć z tym, że w roku 2025 ta rentowność dalej będzie spadała, bo nie za bardzo dzisiaj mamy możliwości szukania realnych oszczędności – powiedział Michał Strzelecki.

Dyrektor OIGPM zauważył też, że na rynku nastąpił spadek liczby zamówień, co przeniosło się negatywnie na zatrudnienie. Od stycznia 2022 roku do listopada 2024 roku w branży ubyło ok. 20 tys. etatów.

Większa rentowność i nowe kierunki zbytu

Początek roku 2025 r. nie powinien przynieść wielkich zmian dla Forte. Analitycy spodziewają się kontynuacji trendów obserwowanych w ostatnich miesiącach 2024 r. Zmian można oczekiwać w dalszej perspektywie.

– Pierwszy kwartał 2025 r. powinien być bardzo podobny do trzeciego kwartału roku obrotowego Forte, ponieważ podobne czynniki determinują wyniki, czyli hedgowanie walutowe, które będzie na takim samym poziomie, a być może nawet na lepszym. Popyt utrzyma się na podobnym poziomie. W pierwszym kwartale 2025 r. będziemy widzieli więc duże wzrosty wyników w ujęciu rdr i podobne wyniki w ujęciu kwartalnym – prognozuje Michał Zamel.

Zwraca uwagę, że Forte jest korzystnie zahedgowane do końca września 2025 r., potem może być nieco gorzej.

W kolejnych miesiącach grupa będzie koncentrowała się na dalszym zwiększaniu rentowności oraz rozwoju nowych kierunków zbytu.

– Zarząd podkreśla, że sytuacja branży meblarskiej pozostaje trudna i nie zakłada wzrostu rynku w 2025 roku. Spółka skupia się na optymalizacji i dywersyfikacji oferty. Oczekiwany jest lekki wzrost kosztów, głównie ze względu na wynagrodzenia oraz ceny surowców, w tym klejów (chemia). Jednocześnie, spółka napotyka trudności w podnoszeniu cen produktów, dlatego stosuje odpowiednią politykę produktową. Dodatkowo, planuje sprzedaż jednostek uprawnień do emisji CO2 w czwartym kwartale 2024/25 roku obrotowego, choć nie określono jeszcze ich ilości. CFO szacuje również, że wpływ fotowoltaiki na koszty wyniesie 18 proc. darmowej energii. W planach znajduje się także dezinwestycja aktywów niezwiązanych z działalnością podstawową, co może przynieść dodatkowe 30–40 mln zł. – komentuje Dariusz Dadej w swojej rekomendacji dla Forte.

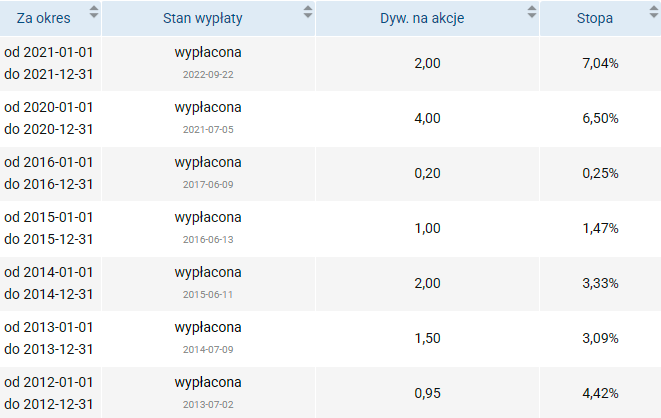

Jeszcze nie czas na powrót dywidendy

Przez długi okres czasu Forte wypłacało dywidendę, ostatni raz zrobiło to jednak w 2022 r. Wówczas w formie dywidendy wypłacono 47,8 mln zł (52,95 proc. zysku), co dało 2 zł na akcję. Rekordową dywidendę – w wys. 4 zł na akcję – Forte wypłaciło w 2021 r. Wówczas do akcjonariuszy trafiło 95,7 mln zł i był to cały jednostkowy zysk Forte za 2020 r. w wysokości 33,32 mln zł oraz 62,4 mln zł z kapitału rezerwowego. W kolejnych latach z powodu pogorszenia wyników finansowych Forte z wypłaty dywidendy zrezygnowało.

Źródło: StockWatch.pl

Zdaniem eksperta DM BOŚ, w obecnej sytuacji nie należy spodziewać się, że w 2025 r. spółka powróci do wypłaty dywidendy.

– Spółka koncentruje się na spłacie zadłużenia, co zostało uzgodnione z bankami w lipcu 2024 r., ale zadłużenie jest na takim poziome, że nie spodziewam się wypłaty dywidendy w 2025 r. Sytuacja zadłużeniowa jest dużo lepsza niż była jeszcze niedawno, ale to nie jest jeszcze optymalny poziom. Nie sądzę, aby była przestrzeń do wypłaty dywidendy – wyjaśnia Michał Zamel z DM BOŚ.

Na koniec grudnia 2024 r. wskaźnik zadłużenia finansowego do EBITDA wyniósł 2,6, podczas gdy jeszcze na koniec marca 2024 r. wynosił on 5,8.

Fabryki Mebli Forte to producent mebli, notowany na GPW od 1996 r.