AI w 2025 roku zmienia świat szybciej niż kiedykolwiek wcześniej. Od banków po przemysł – firmy wdrażają sztuczną inteligencję i poprawiają wyniki. Oto gdzie szukać okazji inwestycyjnych napędzanych rewolucją technologiczną.

Podczas środowej konferencji ulubionym słowem J. Powella było powtórzone aż 22 razy "czekać". Prezes Fed powtórzył, że niepewność dotycząca perspektyw gospodarczych jest bardzo duża, tradycyjnie zapewnił, że presja Donalda Trumpa nie ma żadnego wpływu na pracę FOMC, oraz ocenił, że odczyt PKB za 1Q2025 zostanie zrewidowany w górę.

Najważniejszym momentem czwartkowej sesji było bez wątpienia przebicie przez WIG symbolicznego poziomu 100 tys. pkt. Najszerszy indeks warszawskiej giełdy, wyliczany od 16 kwietnia 1991 roku, potrzebował na to 34 lat.

Przed sesją wyniki przedstawią ważne spółki farmaceutyczne (Merck, Bristol-Myers), Pepsi i Procter & Gamble. W Europie solidny raport już zaprezentowało Sanofi, słabszy natomiast BNP Paribas. Kluczowe będzie jednak sprawozdanie Alphabetu, które zostanie opublikowane po zamknięciu sesji w USA.

Google podpisał memorandum z Polskim Funduszem Rozwoju (PFR). Jak poinformował CEO Alphabet i Google Sundar Pichai, będzie ono dotyczyło współpracy m.in. w rozwoju sztucznej inteligencji AI w sektorze energetyki, cyberbezpieczeństwa. Zapowiedział także rozszerzenie programów szkoleniowych, które docelowo mają objąć ponad 1 mln Polaków. Na najbliższe 5 lat Google przewidział na ten cel symboliczne 5 mln USD.

WIG20 wzrósł od początku roku już o 13,51 proc., co oznacza, że w ciągu kilku tygodni tego roku wymazał już całość relatywnej słabości do S&P500 z 4Q2024.

Światowe giełdy pozostają w fazie „niezniszczalności”. Pomimo słabego raportu Alphabetu i ujemnych notowań kontraktów futures przed otwarciem w Europie, spośród głównych indeksów jedynie CAC40 (-0,19 proc.) i FTSE MiB (-0,38 proc.) nie zdołały odrobić strat przed zamknięciem.

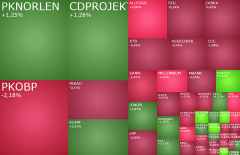

Pogorszenie nastrojów na rynkach globalnych studzi optymizm inwestorów na GPW. Po pierwszej godzinie notowań warszawskie indeksy pozostają blisko poziomów z wtorkowego zamknięcia, a szczególnie słabo radzą sobie banki z Bankiem Millennium na czele. Pozytywnie wyróżnia się CD Projekt i Synektik.

Obawiamy się, że ulga wywołana wycofaniem się amerykańskiego prezydenta z natychmiastowych ceł na towary kanadyjskie i meksykańskie zacznie wygasać. Ogłoszone przez niego w nocy pomysły zajęcia przez Amerykanów Strefy Gazy i wysiedlenia Palestyńczyków do „naprawdę bogatych krajów” (zapewne do Europy), choć niewiarygodne i kuriozalne, są sygnałem, że chaos pozostanie z nami na dłużej.

Alphabet, firma-matka Google, opublikowała wyniki finansowe za III kwartał, które przekroczyły oczekiwania analityków i wywołały ponad 4 proc. wzrost kursu akcji w handlu posesyjnym. Spółka uzyskała zysk netto na poziomie 2,12 USD na akcję, przewyższając prognozy Wall Street, które wynosiły 1,85 USD na akcję. Przychody osiągnęły 88,27 miliarda USD, co stanowi wzrost o 15 proc. rok do roku i jest wyższe od oczekiwań analityków wynoszących 86,30 miliarda USD.

Raport Alphabetu zainicjował w handlu posesyjnym niemal 6-proc. wzrosty. Gigantyczne nakłady na AI zaczynają przynosić efekty - przychody wzrosły o 16 proc. r/r, przede wszystkim za sprawą "chmurowej" części biznesu, która zaskoczyła wzrostem aż o 35 proc. r/r. Zyski były o 15 proc. lepsze od oczekiwań.

Wygląda na to, że w przeciwieństwie do poprzednich sezonów wynikowych, w tym rynek nie wybacza potknięć. Kolejnym tego przykładem był Ford, którego akcje potaniały na czwartkowej sesji o ponad 18 proc., co okazało się największym spadkiem od 2008 r. Tak drastyczna przecena była bezpośrednio związana z rozczarowującym wynikiem operacyjnym spółki, który pozostaje od lat pod presją wysokich kosztów napraw gwarancyjnych.

Za oceanem obserwowaliśmy w środę prawdziwą kapitulację byków. Indeks S&P500 po raz pierwszy od lutego 2023 r. zakończył notowania ze zniżką przekraczającą 2 proc. Jeszcze gorzej sytuacja przedstawiała się w przypadku indeksu Nasdaq, który stracił 3,64 proc. i zaliczył najgorszą sesję od października 2022 r., czyli od schyłkowego momentu poprzedniej bessy.

Po zamknięciu wtorkowej sesji inwestorzy poznali wyniki Alphabetu oraz Tesli. W przypadku pierwszej z wymienionych spółek zarówno przychody, jak i zyski okazały się wyższe od rynkowych oczekiwań. Większych powodów do zmartwień dostarczyło sprawozdanie kwartalne Tesli.

Słabsza od oczekiwań postawa konsumentów w Polsce każe zastanawiać się nad rewizją prognoz wzrostu PKB w Polsce na cały 2024 r. Pierwsze półrocze wskazuje na to, że prognozy znajdujące się bliżej 4 proc. prędko zostaną zrewidowane w okolice 3 proc.

Wyjątkowość czwartkowej sesji polega na skali rotacji z mega-capów w niemal jakiekolwiek inne aktywa, tego zjawiska w takim natężeniu nie widzieliśmy od pękania bańki COVID-owej. Indeks Russell 2000 drożał o niewiarygodne 3,57 proc.

Akcje dziewięciu nowych spółek z USA notowanych w polskich złotych są już dostępne na rynku akcji zagranicznych GlobalConnect Giełdy Papierów Wartościowych w Warszawie. Wśród nich znalazły się akcje światowych gigantów takich, jak Amazon, Meta Platforms, Microsoft Corporation, Netflix, czy Visa. Nowe spółki notowane są na nowojorskiej giełdzie Nasdaq i wchodzą w skład indeksu S&P 500, jednego z największych indeksów giełdowych na świecie.

Olbrzymią zasługę w zmianie nastrojów odgrywają wczorajsze wyniki Alphabetu i Microsoftu – po świetnych raportach spółki drożały w handlu posesyjnym odpowiednio o 11,59 proc. oraz 4,41 proc.

Fala zakupów na technologii, obniżki w Europie w czerwcu

Przeszło 4-proc. wzrosty notowały Broadcom, Apple i nVIDIA, 2-proc. Alphabet i AMD, niewiele mniejsze Amazon i Tesla – u progu sezonu wynikowego wiara w dobre raporty liderów sektora technologicznego wydaje się silna. Bloomberg wylicza, że o ile wzrost zysków dla całego S&P500 wyniesie w 1Q2024 3,8 proc. r/r (wg FactSet oczekiwania są nawet nieco niższe), dla Magnificent 7 będzie on dokładnie 10-krotnie wyższy.

Rynkowe wyceny prawdopodobieństwa marcowej obniżki stóp spadły do około 40 proc., my wyceniamy je obecnie na okolice 10-15 proc. mimo spadającej inflacji, dane ze sfery realnej zwyczajnie nie dają dotychczas FOMC powodów do zmiany retoryki. Spodziewamy się utrzymania narracji o 3 ruchach w tym roku i rozpoczęciu cyklu w 2Q2024.

"Wspaniała siódemka" rozpoczyna rok 2024 z przytupem. Nvidia, Meta, Alphabet i Microsoft napędzają Nasdaq 100 i S&P 500 do nowych rekordów wszech czasów. Czego rynek oczekuje od ich wyników?

O sile Wall Street ponownie decyduje "wspaniała siódemka". We wtorek akcje Amazona, Apple, Tesli, Microsoftu, Metay, Alphabetu i Nvidii rosły silniej niż szeroki rynek.

Środowa sesja w USA okazała się olbrzymim rozczarowaniem. S&P500 spadł o 1,4 proc., a NASDAQ o ponad 2,4 proc., w obu przypadkach przynosząc mocne pogorszenie wyników z otwarcia. Odbiór nawet dobrych wyników był negatywny, czego najlepszym przykładem był otwierający się zwyżką Boeing.

Rynek będzie musiał dziś zdyskontować m.in. raporty Alphabetu i Microsoftu oraz duży niedosyt w kontekście publikacji planów pakietu stymulacyjnego chińskich władz. Kurs akcji pierwszej spółki spadał w handlu posesyjnym niemal 6 proc., A drugiej rósł o 4 proc.

Microsoft i Alphabet (Google) to dwie firmy, które pochwalą się wynikami kwartalnymi po zamknięciu wtorkowej sesji w USA. Tylko te dwie spółki razem wzięte mają kapitalizację równą ponad 4,1 bln USD oraz całkowitą wagę w indeksie Nasdaq 100 na poziomie ponad 16 proc. Stąd od wyników, chociażby tych dwóch spółek może zależeć dalsze zachowanie całej amerykańskiej giełdy w najbliższych dniach, ponieważ zarówno SPX jak i Nasdaq 100 są blisko ostatnich minimów oraz blisko najniższych poziomów od czerwca 2023 r.

Główny indeks warszawskiej giełdy wymazał już przeszło 40 proc. okołowyborczego ruchu w górę. Zdaniem analityka DI Xelion, korektę można traktować w kategoriach "przeceny dla spóźnionych".

W czwartek przeszło 4-proc. przeceny notowały Amazon i AMD, o 2,89 proc. spadała nVIDIA, o 2,62 proc. Tesla, o 2,47 proc. Alphabet. Na razie najbardziej odporna na zmianę sentymentu wydaje się niestety ropa, która w trakcie dnia wymazała straty, m.in. za sprawą doniesień o rosyjskim zakazie eksportu paliw.

Technologia AI kształtuje nowy ład w wielu globalnych sektorach. Światowi giganci inwestują miliardy dolarów w rozwój sztucznej inteligencji i wykorzystania jej w swoich produktach. Oto jakie spółki walczą o miano liderów transformacji technologicznej w najważniejszych branżach.

Najważniejszym wydarzeniem dnia będzie dziś oczywiście posiedzenie FOMC i następująca po nim konferencja. Podwyżka stóp o 25 pb wydaje się przesądzona, rynek przypisuje 20 proc. prawdopodobieństwa kolejnej we wrześniu.

Trading jest ryzykowny i możesz stracić część lub całość zainwestowanego kapitału. Treści publikowane w portalu służą wyłącznie celom informacyjnym i edukacyjnym. Nie stanowią żadnego rodzaju porady finansowej ani rekomendacji inwestycyjnej. Portal StockWatch.pl nie ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podjęte na podstawie lektury zawartych w nim treści.

×

50% rabatu na dostęp do Strefy Premium StockWatch.pl dla uczestników programu Orlen w portfelu!

Serwis wykorzystuje ciasteczka w celu ułatwienia korzystania i realizacji niektórych funkcjonalności takich jak automatyczne logowanie powracającego użytkownika czy odbieranie statystycznych o oglądalności. Użytkownik może wyłączyć w swojej przeglądarce internetowej opcję przyjmowania ciasteczek, lub dostosować ich ustawienia.

Piotr Babieno - prezes - Karolina Nowak - wiceprezes Bloober Team Start 30 września o godz. 11:00

Piotr Babieno - prezes - Karolina Nowak - wiceprezes Bloober Team Start 30 września o godz. 11:00

Mateusz Zawadzki - prezes zarządu Ultimate Games: Wszystko wskazuje na to, że zwiększymy przychody r/r o ok. 100 proc.

Mateusz Zawadzki - prezes zarządu Ultimate Games: Wszystko wskazuje na to, że zwiększymy przychody r/r o ok. 100 proc.

Krzysztof Kwiatek - prezes oraz Grzegorz Piekart – członek zarządu Creepy Jar: Priorytetem jest premiera StarRupture i praca nad pierwszym dużym dodatkiem

Krzysztof Kwiatek - prezes oraz Grzegorz Piekart – członek zarządu Creepy Jar: Priorytetem jest premiera StarRupture i praca nad pierwszym dużym dodatkiem

Andrzej Skolmowski - prezes Grupy Azoty: Cła na import z Rosji i Białorusi działają stabilizująco na rynek nawozowy

Andrzej Skolmowski - prezes Grupy Azoty: Cła na import z Rosji i Białorusi działają stabilizująco na rynek nawozowy

Krzysztof Bajołek, prezes zarządu i Jacek Dziaduś, wiceprezesa zarządu ds. finansowych Answear.com: Wróciliśmy na rentowną ścieżkę wzrostu

Krzysztof Bajołek, prezes zarządu i Jacek Dziaduś, wiceprezesa zarządu ds. finansowych Answear.com: Wróciliśmy na rentowną ścieżkę wzrostu

Zbigniew Dębicki, prezes zarządu Forever Entertainment: Przejęcie MegaPixel to ruch w kierunku konsolidacji kompetencji w grupie

Zbigniew Dębicki, prezes zarządu Forever Entertainment: Przejęcie MegaPixel to ruch w kierunku konsolidacji kompetencji w grupie

Marek Cichewicz, prezes zarządu oraz Paweł Łapiński, wiceprezes zarządu Grupy Klepsydra: EBITDA daje nam siłę do dalszych akwizycji

Marek Cichewicz, prezes zarządu oraz Paweł Łapiński, wiceprezes zarządu Grupy Klepsydra: EBITDA daje nam siłę do dalszych akwizycji