Analitycy podwyższyli ceny docelowe dla akcji Monnari i Sygnity.

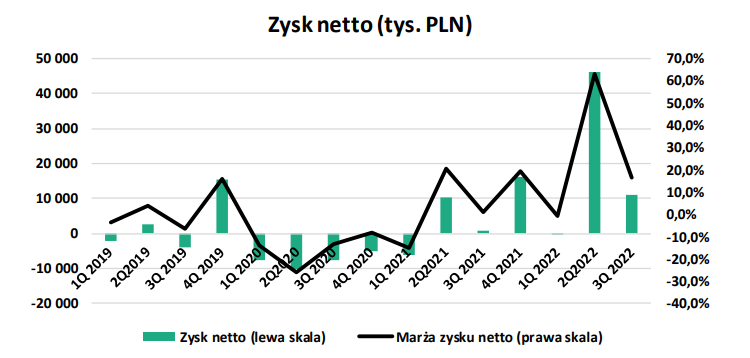

Łukasz Bryl, analityk DM Banku BPS, w raporcie z 1 grudnia, podniósł cenę docelową akcji Monnari Trade z 6,70 zł do 7,20 zł. W czwartek akcje spółki drożeją o blisko 4 proc. do 5,04 zł. Impulsem do podwyższenia wyceny okazały się najnowsze wyniki za III kwartał. Spółka dzięki umorzeniu pożyczki z PFR (11,4 mln zł) wypracowała 10,1 mln zł zysku operacyjnego (rok wcześniej strata EBIT wyniosła minus 1,128 mln zł) oraz 10,91 mln zł zysku netto (rok wcześniej 692 tys. zł zysku). Monnari wypracowało przychody na poziomie 66,16 mln zł, co oznacza wzrost o 17,9 proc. w porównaniu do III kwartału 2021 oraz spadek o 10 proc. kw/kw. Jak zaznacza analityk, w branży odzieżowej, cechującej się sezonowością, spadek sprzedaży w III kwartale jest zjawiskiem normalnym.

– Wyniki spółki są lepsze od naszych oczekiwań, stąd finalnie podwyższamy naszą wycenę do 7,20 zł za 1 akcję (poprzednio 6,70 zł), co wynika także ze spadku stóp dyskontowych (WIBOR, rentowności obligacji skarbowych) oraz wzrostu mnożników wycen spółek porównawczych – zaznaczył Łukasz Bryl, analityk DM Banku BPS, w raporcie z 1 grudnia.

Źródło: DM Banku BPS SA, spółka

Analityk umiarkowanie pozytywnie ocenia dyscyplinę kosztową spółki. Koszty sprzedaży wzrosły o 23,9 proc. r/r, a koszty ogólne zarządu o 30 proc. r/r., co spowodowało, że na poziomie zysku ze sprzedaży spółka utraciła rentowność.

– Fundamenty spółki pozostają solidne. Dzięki sprzedaży części Ogrodów Geyera, płynność pozostaje wysoka, a stan zobowiązań konsekwentnie maleje. Mimo niepewności w otoczeniu makroekonomicznym perspektywy dalszego wzrostu oceniamy pozytywnie, na co wpływ mają: silny rynek pracy, umocnienie złotówki względem dolara, wyhamowanie tempa inflacji w Polsce oraz wstrzymanie cyklu zacieśniania polityki monetarnej – zaznacza analityk DM Banku BPS.

Paweł Szpigiel, analityk BM mBanku, w raporcie z 1 grudnia, podwyższył cenę docelową dla akcji Sygnity z 13,30 zł do 13,70 zł, podtrzymując rekomendację sprzedaj. W czwartek akcje spółki drożeją o 0,5 proc. do 22,40 zł.

– Podtrzymujemy negatywne podejście do Sygnity. Choć przychody ze sprzedaży są w trendzie wzrostowym od kilku kwartałów z wyraźnym przyspieszeniem w kalendarzowym 2Q’22, to jednak presja na wynagrodzenia w branży IT pozostaje wysoka (co najmniej +10 proc. r/r). Stąd wciąż oczekujemy niewielkiej deterioracji rentowności wyników w nadchodzących kwartałach – zaznaczył Paweł Szpigiel, analityk BM mBanku.

Analityk BM mBanku pozostawił bez zmian prognozy z październikowego raportu, które zakładają 42 mln zł zysku EBITDA na okres 2022/23 oraz 25,4 mln zł zysku netto. Oczekiwany poziom wyników implikuje wskaźniki EV/EBITDA’22 oraz P/E’22 na poziomie 13,0x i 17,8x, tj. z wyraźną premią do spółek porównywalnych.

– Poziom wskaźników jest wyższy niż wyceny Asseco Poland, czy Comarch. Obie spółki są (także ze względu na wielkość i płynność) ciekawszymi typami inwestycyjnymi przy obecnym poziomie notowań. W naszym modelu wyceny przyjmujemy poziom ryzyka rynkowego w modelu DCF = 6 proc. oraz nowy poziom stóp RFR w okresie 2022/30. Nowy poziom ceny docelowej wyznaczamy na 13,70 zł (wpływ aktualizacji wskaźników dla peer grupy tutaj), co implikuje blisko 39 proc. potencjał spadkowy. Nasze aktualne zalecenie inwestycyjne to wciąż sprzedaj – dodał Paweł Szpigiel.

Raporty analityczne dla spółek: Monnari i Sygnity tworzone są na zamówienie Giełdy Papierów Wartościowych w Warszawie w ramach Programu Wsparcia Pokrycia Analitycznego GPW 3.0. Wszystkie raporty wraz z wymaganymi przez prawo disclaimerami są dostępne na stronie www.gpw.pl/gpwpa

Giełdowy Program Wsparcia Pokrycia Analitycznego 3.0 polega na sporządzaniu przez firmy inwestycyjne raportów analitycznych finansowanych przez GPW. Celem Programu jest zwiększenie dostępności analiz dla mniej płynnych spółek, a co za tym idzie umożliwienie inwestorom podejmowania świadomych decyzji inwestycyjnych w oparciu o wiarygodne, niezależne źródło informacji o emitencie.