(Fot. spółka)

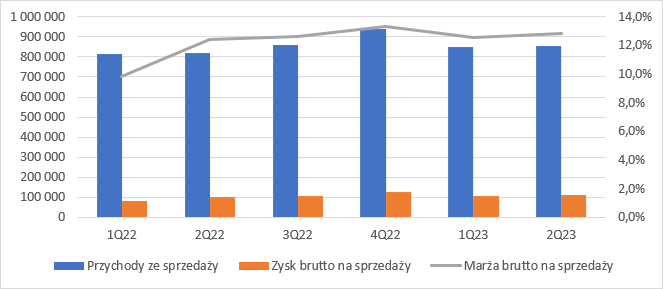

Największy polski producent naczep i przyczep w wynikach za II kwartał odnotował przychody ze sprzedaży na poziomie skonsolidowanym w wysokości 852 mln zł, wyższe o 30,4 mln zł rok do roku, czyli o 3,7 proc. Przy rozpatrywaniu sprzedaży tylko głównych produktów, bez uwzględniania zwykłej działalności handlowej (dosprzedaży) i pozostałych oferowanych usług, było to 728 mln zł (+3 proc.).

– Spółce udało się z sukcesem przenieść wzrost kosztów na klienta, a nawet podnieść marżę. Rentowność na poziomie zysku brutto ze sprzedaży wyniosła 12,9 proc. i była o 0,5 pp. wyższa r/r. Sam zysk brutto wyniósł 110 mln zł i był o 7,7 mln zł (7,5 proc.) wyższy r/r – komentuje Paweł Bieniek, analityk StockWatch.pl.

Źródło: Opracowanie własne/StockWatch.pl

Niepokojące sygnały dochodzą jednak z zaraportowanych przez Wielton spadków wolumenów sprzedaży za II kwartał. Mimo że dynamika spadków wyhamowuje, to wciąż trudno traktować tę informację jako pozytywny prognostyk. Z drugiej strony, z danych porównawczych wypadną poprzednie, dobre kwartały i dzięki temu przyszłe wyniki mogą wyglądać nieco bardziej optymistycznie.

– W II kw. spółka sprzedała (po doprowadzeniu do danych do porównywalności o rynki Rosji i Ukrainy) łącznie 4905 naczep, co oznacza spadek o prawie 6 proc. r/r. Regres sprzedaży jest zatem znacznie mniejszy niż kwartał wcześniej kiedy wyniósł 13,5 proc. – stwierdza Paweł Bieniek, analityk StockWatch.pl.

Z dalszej części analizy dowiesz się o:

- wolumenach i dynamice sprzedaży na różnych rynkach,

- udziale Wieltonu w poszczególnych rynkach,

- polityce cenowej,

- skutkach restrukturyzacji kosztów,

- wpływie działalności finansowej na wyniki spółki,

- sytuacji w rachunku przepływów pieniężnych i bilansie,

- wskaźnikach efektywności,

- ocenie wypłacalności,

- wycenie i perspektywach dla spółki.

Pełna treść analizy dostępna jest w Strefie Premium StockWatch.pl >> Fatamorgana rosnącego rynku – omówienie sprawozdania finansowego Wielton po II kw. 2022 r.