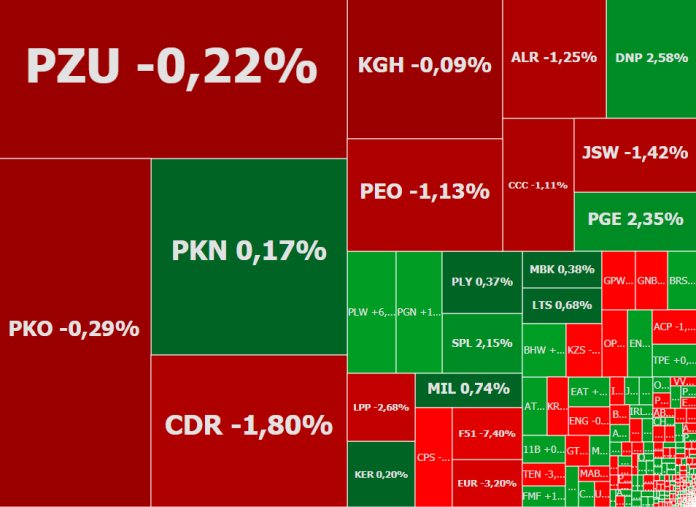

Źródło: ATTrader.pl

Początek wtorkowej sesji na GPW upływa pod znakiem ograniczonych zmian warszawskich indeksów. O godzinie 10:55 indeks WIG20 miał wartość 2.225,5 pkt., tracąc 0,3 proc., WIG spadał o 0,23 proc. do 56.792 pkt., mWIG40 o 0,02 proc. do 3.892,82 pkt., a sWIG80 o 0,17 proc. do 10.807,13 pkt. To wprawdzie plasowało parkiet przy ulicy Książęcej w ogonie Europy, ale z drugiej strony rodzimi gracze zupełnie zignorowali wczorajszą przecenę na świecie (DAX -1,77 proc.; S&P500 -1,97 proc.; DJIA -2,32 proc.; Nasdaq Composite -2,78 proc.). Można więc odnieść wrażenie, że obserwujemy spokojną poświąteczną sesję, podczas której dominuje wyczekiwanie na nowe impulsy. Nic bardziej mylnego. Atmosfera na GPW jest dużo gorsza niż w piątek. Z dwóch powodów. Po pierwsze, z uwagi na ryzyko powrotu mocniejszych spadków na globalnych rynkach akcji, których nie zmniejsza nawet szansa na szybkie porozumienie ws. brexitu. Po drugie, ze względu na aferę wokół przewodniczącego KNF.

Leszek Czarnecki doniósł do prokuratury na szefa KNF. Urząd odpowiada, że to próba szantażu >>> CZYTAJ WIĘCEJ

Poniedziałkowa mocna wyprzedaż akcji na Wall Street przypomniała, że nawet w optymistycznym dla tamtejszej giełdy scenariuszu, indeksy mogą wrócić jeszcze w okolice październikowych minimów. Ten optymistyczny scenariusz zakłada, że po październikowej wyprzedaży, Wall Street zachowa się tak, jak po równie mocnej wyprzedaży na przełomie stycznia i lutego. To by oznaczało, że zainicjowane w ostatnich dniach odbicie już się zakończyło, a tamtejsze indeksy teraz wrócą w okolice minimów z października. I dopiero tam rozpoczną się właściwe wzrosty, które za kilka miesięcy wywindują Wall Street na nowe historyczne rekordy.

Trzymając się powyższej analogii, podobny schemat zachowanie powinien powtórzyć rodzimy WIG20, który od nastrojów na globalnym rynku akcji jest mocno uzależniony. Otwartą sprawą jest zachowanie spółek małych i średnich. Historia ostatnich miesięcy jest jednak dla nich złą wróżbą.

Złą wróżbą dla GPW jest też mocny dolar. Wczoraj kurs EUR/USD przełamał ważne wsparcie na 1,13 dolara, co może otwierać drogę w kierunku 1,10 USD, jednocześnie windując notowania USD/PLN ku poziomowi 4 zł. Mocny dolar to również tańsze surowce, co przełożyłoby się na zdecydowanie niższe wyceny spółek surowcowych.

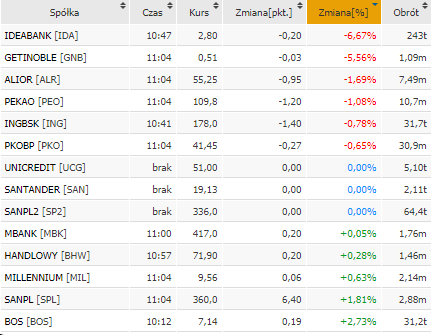

Możliwość powrotu globalnych giełd ku październikowym minimom i mocny dolar to nie jedyny problem. Innym jest afera wokół przewodniczącego Komisji Nadzoru Finansowego (KNF). Nagrana propozycja korupcyjna skierowana do Leszka Czarneckiego, podobnie jak na wiosnę afera GetBacku, mocno podważa zaufanie do polskiego rynku kapitałowego i instytucji go nadzorujących. Wprawdzie póki co uderza to tylko w spółki Czarneckiego (dziś kurs Idea Banku spada o 6,7 proc.; Getin Noble Banku o 5,6 proc., i tylko Getin Holding stoi w miejscu), czyli w potencjalne ofiary tejże afery, ale zaufanie podważone zostało do całego rynku.

Notowania banków.

To, że nastroje na GPW są dziś dużo gorsze niż wskazują zmiany indeksów doskonale pokazuje również fakt, że po dwóch godzinach handlu taniały akcje ponad 41 proc. wszystkich spółek, podczas gdy niespełna 31 proc. z nich drożały. Co więcej, akcje aż 18 firm znalazły się na najniższych poziomach od minimum roku.

W drugiej połowie dnia nastroje na GPW mogą jeszcze się pogorszyć, ściągając indeksy mocniej w dół. Na szczęście na tym „czerwonym” rynku znaleźć też można „perełki”. Jedną z nich jest PlayWay. Po tym jak spółka poinformowała, że jej gra „Thief Simulator” zwróciła się po jednym dniu sprzedaży, akcje drożeją o 8 proc. do 142,50 zł. Niestety to jednak za mało, żeby poprawić nastroje nawet tylko w samej branży gamingowej.