Wyniki sprzedaży Auto Partner w ostatnich kwartałach rozczarowały rynek

Wyniki finansowe pod presją – analiza danych sprzedażowych Auto Partner

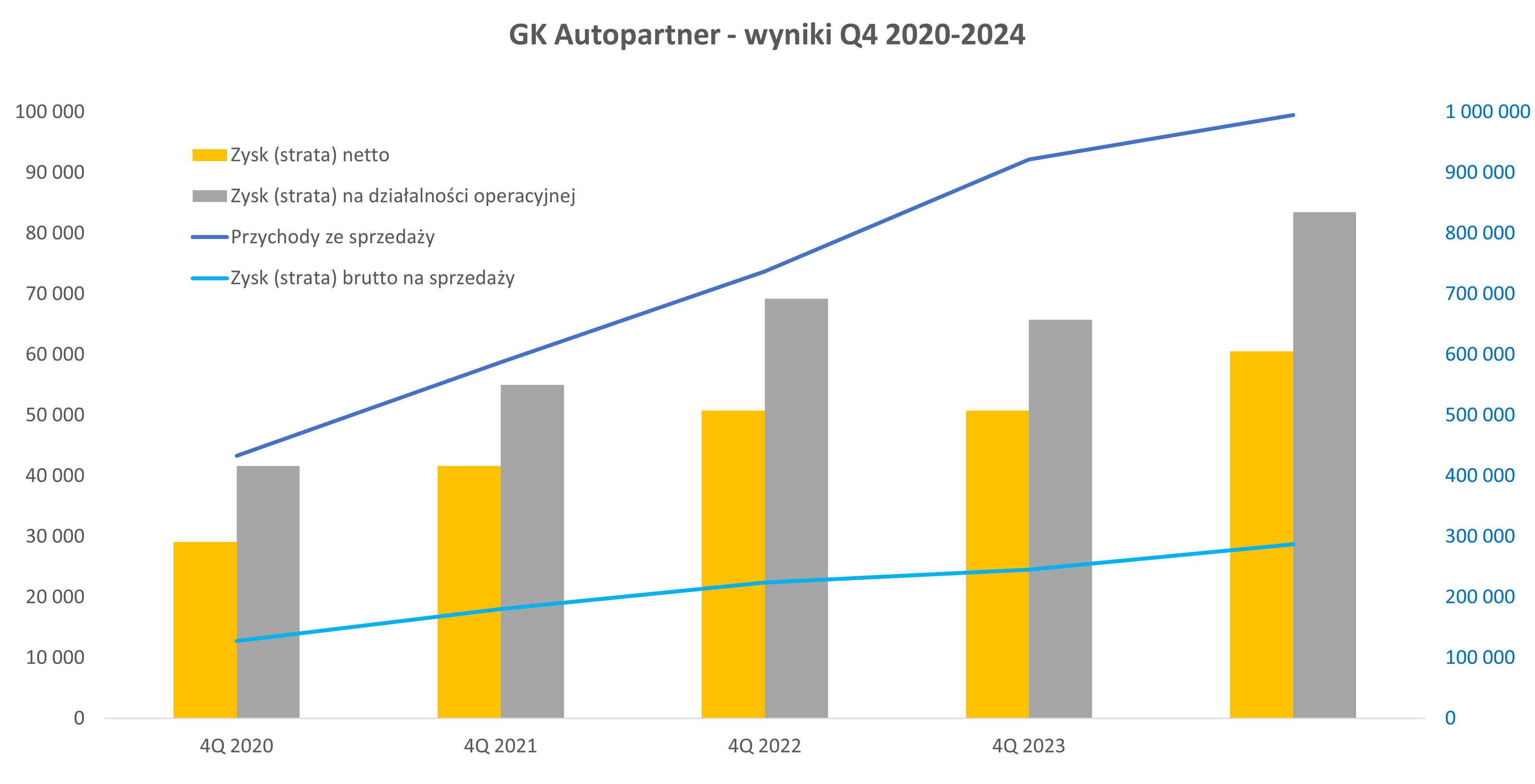

Auto Partner zamknął 2024 r. sprzedażą na poziomie 4,11 mld zł, co oznaczało dynamikę wzrostu 12,6 proc. – najniższą od debiutu giełdowego spółki. Szczególnie słabo wypadł IV kwartał 2024 r., gdzie wzrost sprzedaży wyniósł tylko 7,9 proc. r/r. To najniższy wynik od czasów lockdownów związanych z pandemią COVID-19 w 2020 r. Sprzedaż zagraniczna rosła wolniej niż krajowa, co zdaniem analityków wynikało z silnego umocnienia złotego wobec innych walut europejskich.

– Dynamika sprzedaży w ostatnim kwartale 2024 roku była naprawdę przeciętna, wręcz słaba, choć wciąż dodatnia. We wcześniejszych analizach podkreślałem bardzo dobre dynamiki sprzedaży eksportowej, choć oczywiście trudno było zarzucić sprzedaży krajowej stagnację. Jednak rok 2024 był pod tym względem inny. (…) Sprzedaż krajowa wzrosła r/r o 11,5 proc., podczas gdy sprzedaż do UE tylko o 4.5 proc. – komentuje Przemysław Staniszewski, analityk StockWatch.pl.

Źródło: StockWatch.pl, opracowanie własne

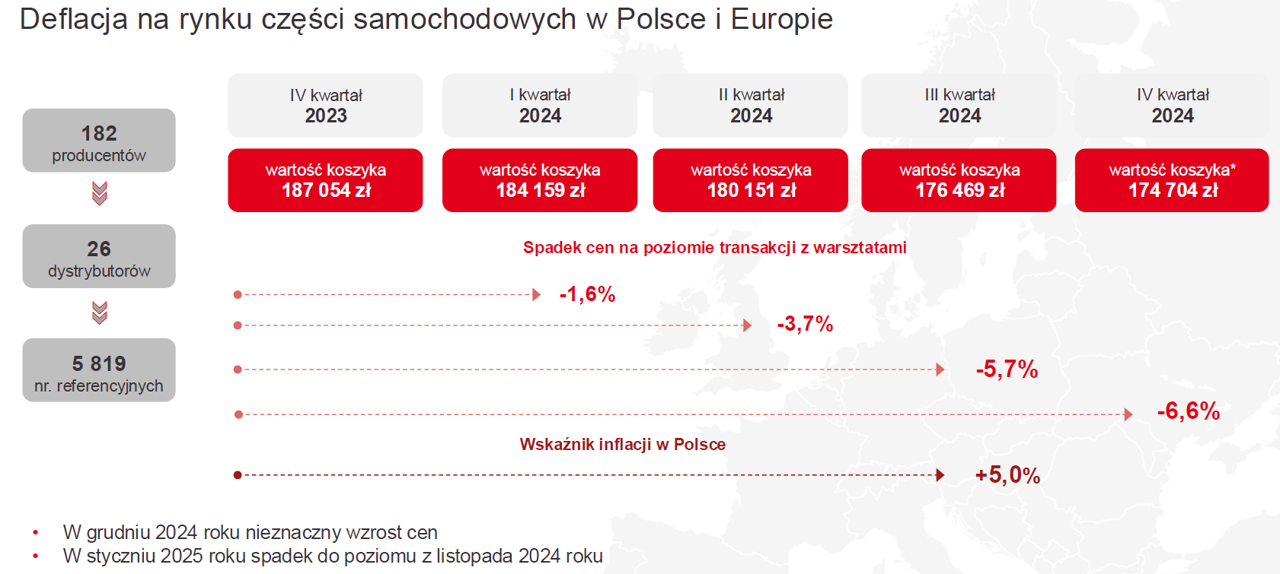

Początek 2025 roku również nie przyniósł istotnej poprawy. Analitycy wskazują, że nadal odczuwalne są skutki deflacji cen części zamiennych oraz niekorzystnych kursów walutowych. Deflacja cen części samochodowych wyniosła prawie 6 proc., co dodatkowo obniżyło wartość sprzedaży Auto Partner.

– Drugie półrocze 2024 r. oraz pierwsze 2025 r. rozczarowało nas pod względem osiągniętych dynamik sprzedaży. W pierwszym z tych okresów negatywnym zjawiskiem było pogłębienie się deflacji części zamiennych (portal MotoFocus donosił o spadku wartości koszyka w 3Q24 o 5,7 proc. względem 4Q23), natomiast w drugim dodatkowo nie pomogło umocnienie PLN. Zarząd podtrzymuje jednak, że w ujęciu ilościowym sprzedaż w 2024 r. wzrosła o 25 proc (przychody o 13 proc.), czyli zgodnie z dotychczasowym trendem – ocenia Mateusz Chrzanowski, analityk Noble Securities.

Marże Auto Partnera zaskakują na plus, ale rosną koszty

Mimo presji na przychody, Auto Partner zaskoczył pozytywnie w zakresie marży brutto na sprzedaży. W czwartym kwartale 2024 roku wyniosła ona 28,9 proc., co oznacza wzrost o 2,22 pkt proc. rok do roku. Tak dobre wyniki marżowe wynikają głównie z jednorazowych czynników, takich jak korzystne rozliczenie bonusów retrospektywnych od dostawców oraz odszkodowanie za zniszczoną filię w Kłodzku.

– Marża brutto na sprzedaży wyniosła w czwartym kwartale bieżącego roku 287 mln zł, czyli mamy wzrost r/r o 16,9 proc. i dynamikę o 9 p .p. wyższą od tej sprzedażowej. Rentowność brutto na sprzedaży wyniosła bardzo wysokie 28,9 proc., czyli o 2,22 p. p. wyżej niż w analogicznym okresie rok wcześniej. […] Zarząd poinformował w trakcie konferencji, że wyniki analizowanego kwartału były wsparte przez korzystne rozliczenie bonusów retrospektywnych od dostawców (wpływ ok. 1,5 p.p. na marżę) oraz otrzymaniem 2 mln zł odszkodowania za zniszczoną filię w Kłodzku – komentuje Przemysław Staniszewski, analityk StockWatch.pl.

Analitycy wskazują jednak, że tak wysoki poziom marży może nie być utrzymany w kolejnych kwartałach. Obok kwestii jednorazowych, Auto Partner boryka się także z narastającą presją kosztową, szczególnie w obszarze wynagrodzeń oraz kosztów magazynowych. W czwartym kwartale koszty sprzedaży i marketingu wzrosły o 10,6 proc. rok do roku, podczas gdy koszty magazynowania o 9 proc.

– Pozytywnie zaskoczył nas poziom marży brutto na sprzedaży osiąganej w drugiej połowie 2024 r., co pozwoliło przebić naszą prognozę zysku netto za 2024 r. mimo przychodów niższych o prawie 5 proc. Skłania nas to do podniesienia oczekiwanej marży w najbliższych latach, choć w samym 2025 r. konserwatywnie zakładamy spadek r/r. Wynika to ze słabego odczytu w 1Q25, który może jednak wynikać w dużej mierze z umocnienia PLN. Z drugiej strony widać w wynikach negatywny wpływ szybko rosnących płac, zarówno w koszcie sprzedaży jak i magazynowania – mówi Mateusz Chrzanowski, analityk Noble Securities.

Źródło. Auto Partner, MotoFocus.pl, Motorro.pl

Perspektywy i inwestycje Auto Partnera – szansa na powrót dwucyfrowych dynamik

Choć wyniki Auto Partner w ostatnich kwartałach rozczarowały rynek, analitycy nie tracą wiary w długoterminowy potencjał spółki. Kluczowym czynnikiem poprawy ma być nowy hub magazynowy w Zgorzelcu, którego oddanie do użytku zaplanowano na koniec 2025 roku. Zarząd zakłada, że już po kilku miesiącach działalności inwestycja zacznie pozytywnie wpływać na rentowność.

– Inwestycja jest praktycznie gotowa, a we wrześniu ma rozpocząć się jej zatowarowanie, by pod koniec roku ruszyć z działalnością. Szacowana efektywność nowego magazynu ma być o połowę wyższa niż dotychczas, dzięki użyciu zautomatyzowanych przenośników. Zarząd spodziewa się pozytywnego wpływu na rentowność po pierwszych 3-6 miesiącach – ocenia Mateusz Chrzanowski, analityk Noble Securities.

Nowy hub ma nie tylko zwiększyć efektywność kosztową, ale również skrócić czas dostaw, zwłaszcza na rynki zachodnie. To istotne w kontekście dalszej ekspansji zagranicznej, mimo że obecnie dynamiki sprzedaży w UE wyraźnie ustępują rynkowi krajowemu.

– Oprócz wsparcia po stronie kosztowej, dzięki wyższej wydajności Hub w Zgorzelcu powinien być również impulsem dla wzrostu sprzedaży, ponieważ skróci o kilka godzin czas dostawy na rynki zachodnie oraz poprawi ich punktualność (kwestia korków na A4). (…) Sądzimy, że wraz z poprawą sytuacji rynkowej, jak i oddaniem do użytku huba w Zgorzelcu od 2026 r. powrócą dwucyfrowe dynamiki sprzedaży – dodaje Mateusz Chrzanowski.

Ryzyka i ograniczenia – czy Auto Partner poradzi sobie z presją kosztową?

Mimo planowanych usprawnień logistycznych i oczekiwań powrotu do dwucyfrowych dynamik, analitycy nie ignorują ryzyk, które mogą ograniczać tempo poprawy wyników Auto Partner. Jednym z najważniejszych czynników są rosnące koszty pracy oraz usługi obce, które w całym 2024 roku rosły szybciej niż przychody spółki. W IV kwartale udało się je częściowo ograniczyć, ale długoterminowo presja kosztowa pozostaje realna.

– Patrząc na koszty rodzajowe i szukając przyczyn wzrostu trafiamy oczywiście na świadczenia pracownicze oraz usługi obce. Te pierwsze wzrosły r/r o 4,9 mln zł i 8.2 proc. do poziomu 65,0 mln zł. Mamy więc minimalne przekroczenie dynamiki sprzedaży, ale patrząc rocznie (dynamika 18,3 proc.) jest to znacząca poprawa. Pamiętać musimy o efekcie wzrostu płacy minimalnej i dalej trwającej (choć chyba słabszej) presji płacowej. Natomiast usługi obce cały czas rosną. Tym razem o 13,7 mln zł oraz 14,0 proc., a w całym 2024 roku o 21,6 proc. i 80,6 mln zł. Podobnie więc jak w wypadku płac, mamy wzrosty powyżej dynamiki sprzedaży, ale Q4 wypada tutaj znacznie lepiej niż dane całoroczne – wylicza Przemysław Staniszewski, analityk StockWatch.pl.

Presja kosztowa widoczna jest szczególnie w obszarze logistyki i magazynowania. Wprawdzie hub w Zgorzelcu ma w przyszłości poprawić rentowność, ale w perspektywie najbliższych kwartałów może być trudno utrzymać efektywność kosztową z lat wcześniejszych.

– Mniej korzystnie wyglądają zmiany w [koszcie magazynowania], dlatego spodziewamy się utrzymania relatywnie (względem przychodów) wysokich kosztów magazynowania w latach 2025/26, a dopiero potem stopniowej poprawy efektywności – zauważa Mateusz Chrzanowski, analityk Noble Securities.

Na to nakłada się także niepewność kursowa, która dotyka zarówno sprzedaży eksportowej, jak i rozliczeń importowych. Wpływ kursów walutowych na marżę bywa nieoczywisty, zwłaszcza gdy spółka posiada długoterminowe zapasy towarów zakupione po wcześniejszych kursach.

– Warto pamiętać, że wbrew pozorom, umocnienie złotego wcale nie musi wpłynąć pozytywnie na marżę (także tą realizowaną na rynku krajowym) pomimo importu towarów. W szczególności, jeśli spółka posiada tzw. długi stock – czyli zapas na wysokie kilka miesięcy – tłumaczy Przemysław Staniszewski, analityk StockWatch.pl.

Rekomendacja „kupuj” dla Auto Partner utrzymana mimo obniżki wyceny

Auto Partner znajduje się w trudnym momencie – spowolnienie dynamiki sprzedaży, presja kosztowa oraz deflacja w segmencie części zamiennych ograniczają możliwości poprawy wyników w krótkim terminie. Mimo to, analitycy dostrzegają potencjał w dłuższym horyzoncie, wskazując na przewagi konkurencyjne spółki oraz planowaną inwestycję w hub logistyczny w Zgorzelcu. Inwestycja ta ma zwiększyć efektywność operacyjną i skrócić czas dostaw, co przełoży się na poprawę rentowności i odbudowę dwucyfrowych dynamik sprzedaży.

– Na tle europejskiej konkurencji spółka wciąż wyróżnia się tempem rozwoju, dlatego sądzimy, że wraz z normalizacją sytuacji w branży ponownie zobaczymy dwucyfrowe dynamiki przychodów, co powinno mieć miejsce począwszy od 2026 r. – ocenia Mateusz Chrzanowski, analityk Noble Securities.

Chociaż Noble Securities obniżyło swoją długoterminową trajektorię sprzedaży w modelu DCF, rekomendacja dla akcji Auto Partner pozostaje pozytywna. Analityk wskazuje, że spółka może być beneficjentem odbicia w branży i wzrostu efektywności kosztowej, a obecne spadki kursu mogą być okazją dla inwestorów długoterminowych.

– Sądzimy, że wraz z poprawą sytuacji rynkowej, jak i oddaniem do użytku huba w Zgorzelcu od 2026 r. powrócą dwucyfrowe dynamiki sprzedaży, dlatego podtrzymujemy rekomendację KUPUJ, choć redukujemy cenę docelową z 36,3 do 31,3 zł – mówi Mateusz Chrzanowski, analityk Noble Securities.

W ocenie Przemysława Staniszewskiego, kluczowe dla wyników w krótkim terminie będą zmiany kursów walutowych oraz możliwe osłabienie efektów deflacyjnych. W połączeniu z wysokim poziomem zapasów i relatywnie niską bazą porównawczą z początku 2024 roku, Auto Partner ma szansę poprawić wyniki w kolejnych kwartałach, choć wiele zależeć będzie od otoczenia rynkowego.

Grupa Auto Partner jest importerem i dystrybutorem części do samochodów osobowych i dostawczych. Współpracuje z dostawcami części zamiennych w obszarze tzw. rynku aftermarket, jak również dostawcami OEM z całego świata. Spółka jest notowana na GPW od 2016 r. Jej skonsolidowane przychody ze sprzedaży sięgnęły 4,1 mld zł w 2024 r.

Disclaimer do rekomendacja dla Auto Partnera z 3 lipca 2025 r. jest do pobrania TUTAJ