Dwie strony medalu Digital Network. Oto strategia, ryzyka biznesowe i dywidenda

Digital Network rozpoczął rok z przytupem. W połowie lutego notowania firmy działającej na rynku cyfrowej reklamy zewnętrznej (Digital Out Of Home) wyznaczyły szczyt na poziomie 72 zł. Tym samym rynek wycenił biznes Digital Network na ponad 300 mln zł. Obecnie kurs jest w okolicach 60 zł, ale zdaniem ekspertów, w spółce wciąż jest potencjał wzrostowy, choć uzależniony od kilku czynników.

Kliknij, aby powiększyć

Prognoza finansowa Digital Network spodobała się inwestorom

Impulsem do ataku na nowe historyczne szczyty okazała się aktualizacja prognoz finansowych za 2024 r. Zarząd Digital Network podwyższył prognozę na ub.r. w zakresie zysku netto z działalności kontynuowanej o 8 proc. względem wcześniejszej prognozy do 28,19 mln zł i prognozę zysku EBITDA – o 7 proc. do 43,72 mln zł. Prognoza odnośnie przychodów została podwyższona o 5 proc. do 74,67 mln zł, a zysku EBIT – o 9 proc. do 31,7 mln zł.

– Nowa prognoza jest o 5-8 proc. powyżej poprzedniej prognozy, w zależności od poziomu rachunku wyników. Największa zmiana (+8 proc.) dotyczyła zysku netto – podsumowali analitycy DM BOŚ.

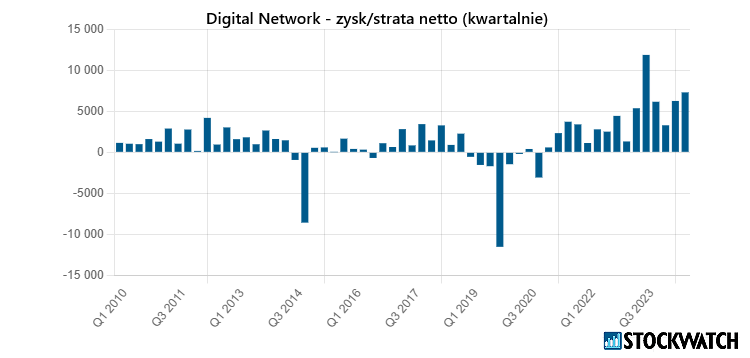

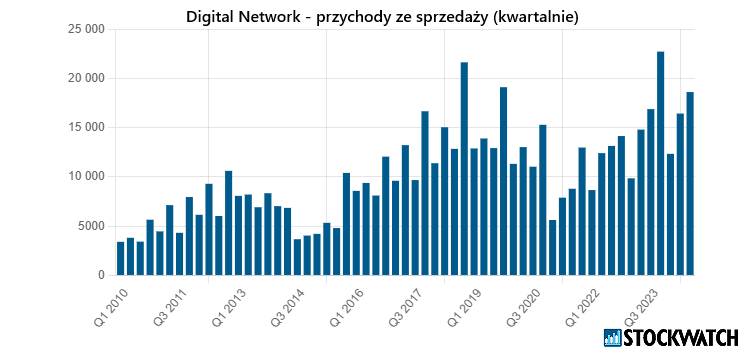

Skonsolidowane przychody Digital Network za trzy kwartały 2024 roku wyniosły 47,4 mln zł, z czego najlepszy był trzeci kwartał — 18,6 mln zł. Rok wcześniej przychody za ten sam okres sięgały 41,6 mln zł. Głównym źródłem przychodów pozostaje reklama zewnętrzna. Zysk netto przypisany akcjonariuszom jednostki dominującej wyniósł 14,8 mln zł, nieco mniej niż rok wcześniej (16,3 mln zł), jednak niższy wynik był efektem zdarzenia jednorazowego, tj. sprzedaży udziałów spółek zależnych: naEkranie.pl Sp. z o.o. oraz Mustache Sp. z o.o. Zysk z tej transakcji wyniósł 7,23 mln zł.

W 2024 roku odnotowano również niższe koszty ogólnego zarządu i sprzedaży. Bez uwzględnienia zdarzenia jednorazowego, zysk netto w III kwartale wzrósł o 49 proc. r/r. Warto jednak odnotować wzrost kosztów eksploatacji nośników reklamowych, wynikający głównie z podwyżek czynszów, kosztów materiałów i energii.

Wyniki roczne za 2024 rok poznamy 30 kwietnia. Analitycy zwracają uwagę, że IV kwartał jest z jednej strony tzw. wysokim sezonem w branży DOOH, z drugiej zaś okresem, kiedy spółka wypłaca pracownikom premie roczne.

– Skorygowane wyniki finansowe wskazują, że czwarty kwartał 2024 był dla nas lepszy niż zakładaliśmy. Potwierdzają także wysoką rentowność modelu biznesowego – komentowała Agnieszka Godlewska. prezeska Digital Network.

Źródło: Opracowanie własne/StockWatch.pl

Analitycy DM BOŚ przewidują dalsze wzrosty, choć wskazują na możliwy spadek dynamiki po 2027 roku z uwagi na rosnącą konkurencję.

– Spodziewamy się dalszego wzrostu biznesu spółki wspieranego rozwojem całej branży DOOH. Jako że Digital Network już jest największą siecią ekranów cyfrowych w Polsce, oczekujemy, że spółka będzie rosła wolniej niż rynek. W 2025 r. oczekujemy wzrostu sprzedaży rzędu niskich kilkunastu procent. Marże spółki powinny naszym zdaniem nadal się poprawiać ze względu na wzrost wykorzystania inventory, podwyżki cen oraz zwiększenie udziału (bardziej rentownej) sprzedaży bezpośredniej – prognozują analitycy DM BOŚ.

Biuro w raporcie z 1 grudnia 2024 r. utrzymało cenę docelową dla Digital Network na poziomie 81 zł za sztukę.

Trigon DM: Digital Network dobrze się przygotował

Według Trigon DM, dzięki inwestycjom poczynionym głównie przed pandemią, Digital Network dobrze przygotował się na odbicie rynku w latach 2022–2023.

– Między 2021 a 2023 rokiem przychody wzrosły o 100 proc., a marża operacyjna z 30 do 35 proc. Przewidujemy dalszy wzrost przychodów w tempie 14 proc. (CAGR 3-letni) do 2026 roku oraz 16-proc. średnioroczny wzrost EBITDA – komentuje Dominik Niszcz z Trigon DM.

Źródło: Opracowanie własne/StockWatch.pl

Strategia Digital Network jest skoncentrowana na maksymalizacji skali i efektywności sprzedaży czasu reklamowego na ekranach cyfrowych LED.

W ramach strategii na lata 2023–2027, wśród kluczowych celów znajdziemy systematyczne powiększanie sieci ekranów, poprzez wzrost ich liczby na poziomie 10–15 proc. rocznie przy uwzględnieniu „najbardziej trafficowych punktów miast oraz w pobliżu ikonicznych lokalizacji”. Kolejne cele to wzrost sprzedaży poprzez większe wyprzedanie (tzw. inventory) — o ok. 10 proc. rocznie, do poziomu 80 proc. w szczycie sezonu. Następny cel to wzrost cen poprzez zwiększenie wykorzystania liczby reklamodawców w pętli reklamowej, dywersyfikacja kanałów sprzedaży oraz coroczna wypłata dywidendy. Spółka zamierza intensyfikować sprzedaż bezpośrednią i optymalizować koszty.

Rynek reklamy cyfrowej w Polsce rośnie

Według badania organizacji OOHlife Izba Gospodarcza, przygotowanego wspólnie z Publicis Groupe, w 2024 roku rynek reklamy zewnętrznej w Polsce wzrósł o 9,7 proc. względem 2023 roku, a jego wartość sięgnęła 806,04 mln zł. W raporcie zwrócono szczególną uwagę na rozwój reklamy cyfrowej w ramach tego sektora, która urosła aż o 32,2 proc. — jej wartość wyniosła niespełna 232 mln zł. Był to efekt nie tylko rosnącego zainteresowania reklamodawców cyfrowymi nośnikami, ale również wydarzeń takich jak kampania samorządowa, wybory do Parlamentu Europejskiego oraz Mistrzostwa Europy w Piłce Nożnej.

Jak wskazuje raport, liderem w segmencie Digital OOH jest Screen Network. Wśród pozostałych kluczowych graczy są: AMS, Clear Channel Poland, IMS Sensory Media, Jet Line, Ströer (Metro Warszawskie), Synergic. Oferują oni emisję spotów zarówno w przestrzeniach zamkniętych, jak i w miejskiej przestrzeni publicznej. Dzięki technologii cyfrowej mogą szybko reagować na zmieniające się potrzeby reklamodawców.

– Oczekujemy, że przychody sektora OOH będą w 2025 roku nadal rosły, utrzymując dynamikę na wysokim jednocyfrowym poziomie – czytamy w raporcie.

Segment DOOH (cyfrowa reklama zewnętrzna), w którym działa Digital Network, ma wiele przewag nad tradycyjnym OOH — w tym możliwość precyzyjnego targetowania i optymalizacji kampanii w czasie rzeczywistym, dynamiczne formaty, integrację z urządzeniami mobilnymi i IoT, większą efektywność kosztową oraz mniejszy wpływ na środowisko. Na świecie DOOH rośnie w tempie od kilkunastu do ponad 20 proc. rocznie, a w Polsce w ostatnich latach tempo sięgało nawet 50 proc. Analitycy spodziewają się, że w kolejnych latach wzrost ten utrzyma się na poziomie co najmniej kilkunastu proc.

– Oprócz dobrych perspektyw wzrostu, model biznesowy spółki charakteryzuje się wysoką rentownością, niskimi nakładami kapitałowymi oraz niewielkim zapotrzebowaniem na kapitał obrotowy netto i — co za tym idzie — znaczną akumulacją gotówki (przeznaczaną na dystrybucję zgodnie z polityką dywidendową) – dodają analitycy DM BOŚ.

Digital Network nie jest wolny od ryzyk. Oto 5 najważniejszych

Digital Network imponuje dynamiką wzrostu biznesu i skalą wzrostu notowań. Spółka nie jest jednak wolna od ryzyk. Digital Network mimo iż jest liderem, to jego udział w rynku spada. Pewnym czynnikiem ryzyka, który warto mieć na uwadze, są pożyczki – głownie do spółek powiązanych. Sytuacja jest o tyle ciekawa, że zarząd nie ujawnił szczegółów dot. okoliczności udzielenia tych pożyczek, ale samo ryzyko braku spłaty ocenił jako niskie.

– W pierwszym półroczu widzimy wpływy z tytułu odsetek (1 083 tys. zł) oraz spłaty pożyczek (6 920 tys. zł) oraz wypływy związane z udzieleniem nowych pożyczek na kwotę 5.2 mln zł. Dodatkowo widzimy wydatki na aktywa finansowe jako -3 575 tys. zł – zakładam, że dotyczą one również aktywów inwestycyjnych. Innymi słowo saldo ruchów na działalności „pożyczkowej” w pierwszym półroczu wyniosło -772 tys. zł, czyli cały czas mamy wypływy. Podczas ostatniego omówienia wyników za drugi kwartał 2023 roku saldo pożyczek udzielonych wynosiło 5 583 tys. zł. Obecna wartość pożyczek udzielonych to aż 13,1 mln zł – sygnalizował w analizie wyników za II kwartał 2024 r. Przemysław Staniszewski, analityk StockWatch.pl.

Kolejne dwa czynniki ryzyka to przyjęcie uchwały krajobrazowej w Warszawie (lub innych miastach), która ograniczałaby dalszy rozwój DOOH i samej spółki oraz nasilenie presji konkurencyjnej. Ostatni czynnik ryzyka to potencjalny nawis podażowy akcji. Przypomnijmy, w czerwcu ub.r. akcjonariusze spółki wystawili na sprzedaż 15 proc. wszystkich akcji w ramach przyspieszonej budowy księgi popytu. Finalnie transakcja nie doszła do skutku, a sama spółka nie podała przyczyn fiaska. Niewykluczone, że za jakiś czas akcjonariusze mogą ponowić ofertę po cenie z dyskontem względem rynkowej.

– Inwestorzy pamiętają najpierw dość mocną komunikację spółki w 2024 r., prezentowanie optymistycznych szans rynkowych, wskazywanie na dwucyfrowe wzrosty rynkowe i szybszy rozwój spółki, a chwilę później ABB. Miało być one całkiem spore, ponieważ dotyczyły 15 proc. całości kapitału. Plasowanie akcji jednak się nie udało. (…) Od tego momentu mamy raczej do czynienia z wygaszaniem optymistycznych oczekiwań co do rozwoju spółki, wskazywanie na wysoką bazę i odpowiedzi na pytania inwestorów, które nie muszą ich satysfakcjonować – zaznaczył Staniszewski.

Szykuje się sowita dywidenda

W maju ubiegłego roku spółka przyjęła politykę dywidendową na lata 2024–2025. W tym roku dywidenda ma wynieść od 75 do 100 proc. jednostkowego zysku netto za 2024 rok, powiększona o niepodzielone zyski z lat ubiegłych.

– Na wypłatę dywidendy za 2024 rok zostanie przeznaczone nie mniej niż 20 mln zł – informuje spółka.

Spółka wypłaciła już zaliczkę w wysokości 2,41 zł na akcję, co dało łącznie 10,04 mln zł. Wypłata nastąpiła 5 grudnia 2024 roku.

– Zgodnie z polityką dywidendową spółki oczekujemy, że Digital Network wypłaci ponad 90 proc. skonsolidowanych zysków za 2024 rok w formie dywidendy. Oczekujemy 4,85 zł dywidendy na akcję, z czego 2,41 zł wypłacone w grudniu br. (zaliczka) – prognozują analitycy DM BOŚ.

Kalendarium dywidendowe Digital Network. Źródło: Opracowanie własne/StockWatch.pl

W 2025 roku polityka pozostaje bez zmian – dywidenda wyniesie od 75 do 100 proc. jednostkowego zysku, ale nie więcej niż 100 proc. zysku skonsolidowanego. Zaliczkowo wypłacona kwota może sięgnąć 40–50 proc. szacowanej wartości dywidendy.

Digital Network jest istotnym graczem na rynku cyfrowej reklamy zewnętrznej w Polsce. Za pośrednictwem swojej spółki zależnej Screen Network SA, w której posiada 92 proc. udziałów, zarządza ponad 20 tys. ekranów reklamowych wykonanych w technologii LED i LCD. Według danych spółki, dziennie wyświetlany na nich przekaz dociera do 6,5 mln konsumentów w 315 miastach w Polsce.