(Fot. GPW)

Poniedziałkowa sesja w Warszawie rozpoczęła się od wzrostów. To zupełnie naturalne po tym, jak w piątek indeksy na Wall Street mocno wystrzeliły w górę (DJIA +2,47 proc.; S&P500 +2,37 proc.; +2,31 proc.), sprowokowane przez doniesienia o możliwym spowolnieniu tempa podwyżek stóp procentowych przez Fed. Wprawdzie w kontrze do tego były poniedziałkowe mocne spadki indeksów w Szanghaju i Hong Kongu. Tyle tylko, że tych nie przestraszyły się nawet azjatyckie parkiety, które za wyjątkiem tych chińskich, zakończyły poniedziałkowe notowania na plusach. Przynajmniej na starcie nie było więc powodu, żeby przejmowali się tym inwestorzy w Europie.

Słabe odczyty indeksów PMI dla Europy

Indeks WIG20 krótko po starcie sesji wzrósł do 1,32 proc. do 1.430 pkt. Szybko jednak pojawiła się podaż, która nawet na chwilę ściągnęła go poniżej piątkowego zamknięcia. Podobne cofnięcie miało też miejsce na niemieckim DAX-ie i francuskim CAC40. Wspólna bowiem była ich przyczyna. Były nim słabe odczyty indeksów PMI dla Europy. W październiku, jak wynika z opublikowanych dziś wstępnych szacunków, pospadały indeksy PMI dla Francji, Niemiec, Wielkiej Brytanii i strefy euro. W większości przypadków były to spadki większe od prognoz. W październiku indeks PMI dla przemysłu strefy euro spadł z 48,4 do 46,6 pkt. (prognoza: 47,8 pkt.), a dla usług spadł z 48,8 do 48,2 pkt. (prognoza: 48,2 pkt.).

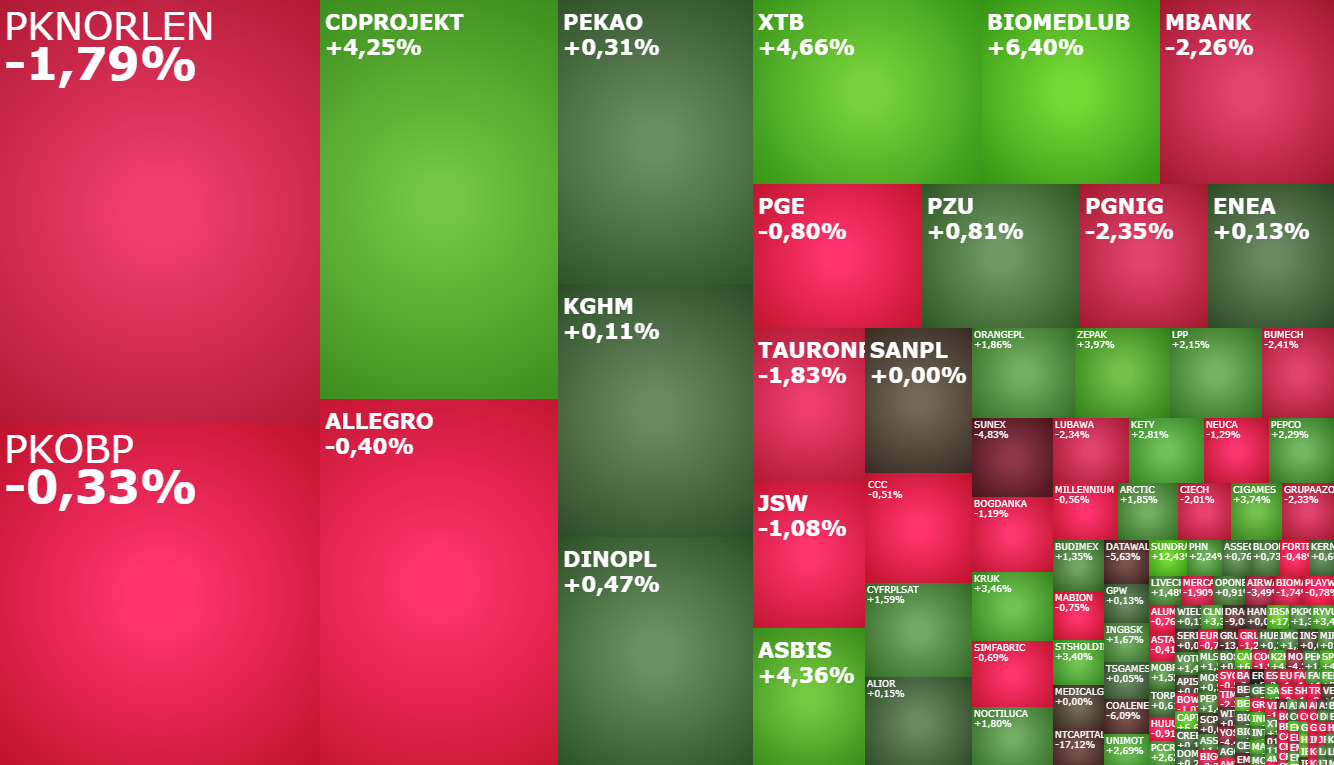

Mapa rynku. Kliknij, aby powiększyć.

Korekta rentowności polskich obligacji

O godzinie 10:44 indeks WIG20 miał wartość 1.412 pkt. (+0,05 proc.), WIG 46.855 pkt. (+0,19 proc.), mWIG40 3.575 pkt. (+0,46 proc.), a sWIG80 16.085 pkt. (+0,60 proc.). To plasowało je w samym środku giełdowej tabeli z europejskimi indeksami. To pozytywny sygnał. Daje nadzieję na to, że popyt się pozbiera po tym porannym cofnięciu i warszawskie indeksy będą kończyć dzień na wyższych poziomach. Szczególnie, że spadają rentowności polskich obligacji, czyli przynajmniej na chwilę zniknął czynnik, który w ostatnich dwóch tygodniach mocno psuł humory giełdowym bykom.

Kliknij, aby powiększyć

W gronie warszawskich blue chipów najmocniej pozytywnie wyróżniał się CD Projekt. Kurs akcji twórcy gier „Wiedźmin” i „Cyberpunk 2077” szedł w górę o 4,18 proc. do 123,56 zł. Próbowały dotrzymać mu kroku Kęty, których kurs rósł o 2,81 zł do 457,5 zł, starając się wrócić do trendu wzrostowego po trwającej 2 miesiące realizacji zysków.

Na drugim końcu giełdowej tabeli znalazł się mBank (224 zł; -2,44 proc.), korygujący ostatni mocny rajd w górę, a także taniejące akcje PGNiG (4,549 zł; -2,02 proc.).

Na szerokim rynku w centrum uwagi znalazł się Bank Millennium, który opublikował wyniki i umownie otworzył sezon publikacji raportów finansowych. Dziś po sesji zrobi to Orange Polska. We wtorek raport za I półrocze opublikuje CCC. Dzień później inwestorzy poznają raporty za III kwartał m.in. Banku Santander, Budimexu, Ropszyc i Żywca. W piątek natomiast wynikami pochwali się m.in. Kernel, Cognor, Helio i Mennica.

W III kwartale Bank Millennium odnotował 1 mld zł straty netto. Była ona większa niż prognozował rynek (993 mln zł straty) i znacząco większa niż straty odnotowane w II kwartale br. (140 mln zł ) i w III kwartale 2021 roku (311 mln zł). Bank podał, że gdyby nie negatywny wpływ wakacji kredytowych i spraw sądowych związanych z kredytami frankowymi to miałby 743 mln zł zysku netto w III kwartale. Ponadto bank poinformował jeszcze, że zakłada odzyskanie adekwatności kapitałowej w drugiej połowie 2023 roku w związku z nie osiągnięciem limitów kapitałowych w zakresie wymogi połączonego buforu. Akcje Banku Millennium tanieją dziś o 0,56 proc. do 3,526 zł.

Po sesji wyniki opublikuje Orange Polska. Analitycy prognozują, że w III kwartale zysk spółki spadł o 88 proc. do 185 mln zł, po tym jak przed rokiem został wywindowany aż do 1,586 mld zł za sprawą jednorazowej transakcji sprzedaży udziałów w spółce światłowodowej. Zysk EBITDA po uwzględnieniu kosztów leasingu w raportowanym okresie ma wynieść 786 mln zł wobec 791 mln zł rok wcześniej i wobec 798 mln zł w II kwartale br. Przychody mają natomiast wg prognoz wzrosnąć o 6 proc. do 3,057 mld zł. W oczekiwaniu na wyniki kurs akcji Orange Polska idzie w górę o 1,93 proc. do 5,80 zł, odreagowując piątkowy spadek o 4,31 proc.

Zadowoleni mogą być również akcjonariusze XTB. Od końca września spółka jest w silnym trendzie wzrostowym, dokładając dziś do niego 4,4 proc. Za jedną akcje brokera trzeba zapłacić 24,18 zł. Analitycy Trigon DM szacują, że to nie koniec wzrostów. Podnieśli oni cenę docelową dla tych akcji o 19 proc. do 31,80 zł, dalej rekomendując ich kupno. 8 listopada XTB opublikuje wyniki za III kwartał. Październikowe wzrosty to m.in. gra pod te wyniki.

Cały czas trwa sezon wyników na Wall Street, co oprócz opublikowanych dziś indeksów PMI i danych z Chin, a także wstępnych szacunków październikowej inflacji w największych europejskich gospodarkach, wstępnego odczytu PKB za III kwartał dla amerykańskiej gospodarki i przede wszystkim czwartkowego posiedzenia Europejskiego Banku Centralnego (ECB), będzie stanowiło główne wydarzenie tygodnia na rynkach akcji. Również na GPW. Szczególnie, że raporty opublikują takie tuzy z Wall Street jak Alphabet, Microsoft, UPS (wtorek), Apple, Meta Platforms (środa), Amazon, Intel (czwartek), Chevron i Exxon Mobil (piątek).