Kurs akcji DataWalk coraz wyżej – przełom czy kolejny rok obietnic?

Z jednej strony akcjonariusze DataWalk mają powody do optymizmu. Kurs akcji zmierza w stronę ubiegłorocznych szczytów, a współpraca z gigantami takimi jak Amazon, Morgan Stanley, Barclays wygląda na solidny fundament. Z drugiej jednak, rocznie przychody czwarty rok z rzędu nie potrafią przebić się przez poziom 30 mln zł. Dla spółki technologicznej, której sprzedaż powinna rosnąć wykładniczo, to istotny defekt.

Wykres dzienny DataWalk.

Wzrosty na kursie DataWalk – spekulacja czy zmiana trendu?

W grudniu ubiegłego roku DM BOŚ podniósł wycenę akcji spółki do 64 zł, wcześniej szacowaną na 54 zł. Kurs w momencie publikacji raportu wynosił 46,20 zł i na początku stycznia bieżącego roku osiągnął cenę docelową z rekomendacji, a inwestorzy zaczęli się zastanawiać – czy to początek nowego trendu, czy kolejna krótka fala spekulacyjnego optymizmu. Aktualnie rynek wycenia akcje spółki na 63 zł, czyli 11,3 proc. wyżej niż na starcie 2025 roku.

Spółka rzeczywiście buduje pozycję wśród globalnych klientów, ale dotychczasowy kamień milowy nie został pokonany – podpisywanie nowych kontraktów idzie w kratkę. Długie cykle sprzedażowe sprawiają, że klienci najpierw testują rozwiązania DataWalk, zanim zdecydują się na poważne zobowiązania. A testy… trwają latami.

Przykład? Barclays i Morgan Stanley – wielcy gracze, z którymi DataWalk podpisało umowy w ciągu ostatnich 12 miesięcy, ale które wciąż nie przełożyły się na wielomilionowe przychody. Umowa z Amazonem to na razie początek współpracy, a nie kontrakt zmieniający reguły gry.

Finanse DataWalk: Wzrosty na horyzoncie, ale czy realne?

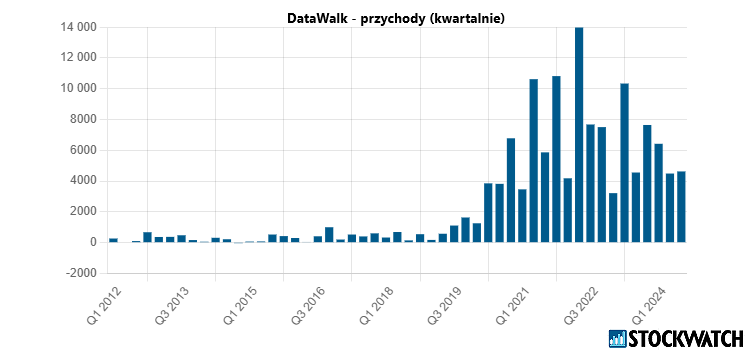

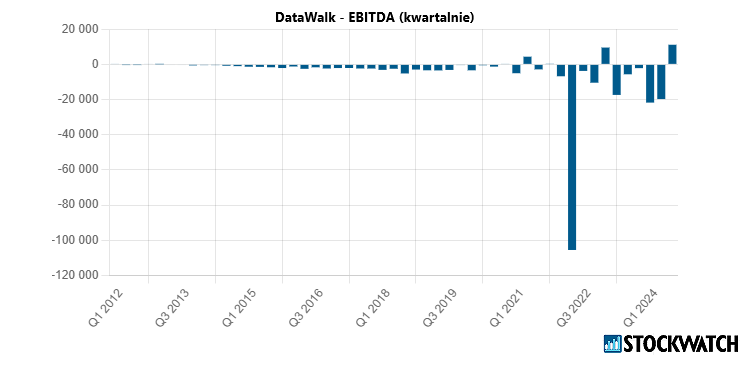

Tu zaczyna się najtrudniejsza część historii. Przychody w 2024 r. spadły o 1 proc. i wyniosły 25,5 mln zł. Prognozy na 2025 r. są lepsze – wzrost o 20 proc. do 30,6 mln zł, a w 2026 r. aż do 39,8 mln zł. Prognozy jednak można kreślić dowolnie – kluczowe jest to, czy DataWalk będzie w stanie je dowieźć. Tym bardziej, że na poziomie rentowności wygląda to nie najlepiej z EBITDĄ za 9 miesięcy 2024 roku na poziomie -31,3 mln zł, czyli gorzej niż rok wcześniej, stratą netto -34,2 mln zł i rosnącymi wydatkami.

Spółka konsekwentnie mówi, że chce się samofinansować i nie planuje emisji akcji. Jednak, jeśli przychody nie wzrosną w 2025 r. o te zakładane 20 proc., może się okazać, że nowa runda finansowania jest nieunikniona.

– Domyślamy się jednak, że oczekiwania zarządu są znacznie wyższe, co pozwoliłoby potencjalnie odłożyć emisję akcji na rok kolejny – czytamy w raporcie DM BOŚ.

Źródło: Opracowanie własne/StockWatch.pl

W tłumaczeniu na wspólną mowę inwestorów znaczy to po prostu, że jeśli do końca 2025 r. nie będzie dużych umów, spółka prawdopodobnie będzie musiała poszukać kapitału na zewnątrz.

Zmiana strategii cenowej może pomóc

Jednym z kluczowych problemów DataWalk od lat była zbyt niska wycena kontraktów. Przez długi czas spółka podpisywała umowy za ułamek rynkowej ceny, byle zdobyć referencje i przyciągnąć kolejnych klientów. Standardowe kontrakty oscylowały wokół 300 tys. dolarów, co nie pokrywało rosnących kosztów operacyjnych.

Teraz to się zmienia. Ceny poszły w górę o 75 proc. w ostatnich trzech miesiącach 2024 roku, a DataWalk planuje kolejne podwyżki w bieżącym roku. To krok w dobrą stronę. Pozostaje jednak pytanie: czy rynek to zaakceptuje na obecnym etapie rozwoju spółki, kiedy jeszcze brakuje kontraktu enterprise, czyli z przychodem rzędu 6 mln dolarów rocznie?

– Projekty z klientami takimi jak Barclays czy Morgan Stanley są pierwszymi przykładami tej zmiany. Przewidujemy, że 2025 rok przyniesie jeszcze większe kontrakty, nad którymi pracujemy już od półtora roku – mówi prezes Paweł Wieczyński.

Brzmi dobrze. Ale czy faktycznie przełoży się na wyniki?

Źródło: Opracowanie własne/StockWatch.pl

Co dla DataWalk przyniesie 2025 rok?

Historia DataWalk to przykład polskiego technologicznego „nieopierzonego jednorożca” – ma produkt, ma potencjał, ale wciąż nie może przebić się na poziom wielkich kontraktów. Nadchodzące miesiące to dla DataWalk moment prawdy. Spółka zapowiada publikację wyników finansowych za cały 2024 rok na 3 kwietnia. Zarząd spodziewa się też kolejnych umów – czy wreszcie zobaczymy przełomowe kontrakty? Czy w 2025 r. DataWalk wreszcie podpisze pierwszą dużą umowę typu enterprise? To byłby gamechanger. Jeśli do tego nie dojdzie, wątpliwości inwestorów tylko się pogłębią.

Inwestorzy czekają na moment, w którym spółka wreszcie pokaże coś więcej niż testowe wdrożenia i pilotaże. W 2025 roku szanse na przełom są realne, ale nie brakuje też ryzyk, które mogą znów sprowadzić akcje do defensywy. Co może napędzić wzrosty? Analitycy DM BOŚ zwrócili uwagę na kilka kluczowych katalizatorów rozwoju i czynników ryzyka.

Katalizatory rozwoju DataWalk:

Rozwój analizy sieci powiązań – DataWalk buduje swoją przewagę w obszarze, który zyskuje na znaczeniu. Oprogramowanie firmy już teraz przyspiesza procesy analityczne instytucji rządowych i finansowych, co może skutkować większą liczbą zamówień.

Oczekiwany wzrost liczby kontraktów i wartości umów – Spółka przechodzi na model droższych, bardziej kompleksowych kontraktów, co powinno poprawić rentowność. Kluczowy test? Czy uda się zamknąć pierwszą umowę enterprise na 6 mln USD rocznie?

Boom na oprogramowanie wywiadowcze – rosnąca liczba cyberprzestępstw i zagrożeń geopolitycznych sprawia, że rozwiązania do analizy danych stają się kluczowe dla organów ścigania i instytucji finansowych.

Wzrost wartości lejka sprzedażowego – DataWalk deklaruje, że prowadzi zaawansowane rozmowy w kilku istotnych procesach sprzedażowych. Jeśli choć część z nich zakończy się podpisaniem wieloletnich kontraktów, będzie to najlepszy dowód na skalowanie biznesu.

Silny dolar względem złotego – spółka działa głównie na rynkach anglosaskich, a mocniejszy USD oznacza wyższe wpływy przeliczane na PLN.

Ryzyka, które mogą przeszkodzić w rozwoju:

Wieloletnie problemy ze skalowaniem przychodów – od lat słyszymy, że „duże kontrakty są blisko”, ale DataWalk nadal oscyluje wokół 30 mln zł przychodów rocznie. Inwestorzy chcą konkretów, a nie kolejnych zapowiedzi.

Długi cykl sprzedaży – największe wdrożenia wymagają wielomiesięcznych (a czasem wieloletnich) procesów negocjacyjnych i testowych. Czy 2025 rok to wreszcie moment, w którym pierwsze duże umowy przekują się w realne przychody?

Szybkie spalanie gotówki – DataWalk nadal generuje stratę operacyjną, a rezerwy gotówkowe mogą nie wystarczyć na dłuższą metę. Jeśli spółka nie pokaże znaczącego wzrostu przychodów w 2025 roku, może być zmuszona do kolejnej emisji akcji.

Wciąż nierentowna działalność – prognozy zakładają stratę netto 14,7 mln zł w 2025 r. i 7,8 mln zł w 2026 r. Mimo poprawy, rentowność pozostaje odległym celem.

Słaby dolar – jeśli kurs USD osłabi się względem złotego, wpływy z zagranicznych kontraktów mogą być mniejsze niż zakładano.

Czy DataWalk wreszcie dowiezie?

Historia DataWalk spółki to miks nadziei i frustracji. Technologia – świetna. Nowi klienci – imponujący. Jednak realne pieniądze z tych umów wciąż nie płyną tak, jak inwestorzy by sobie tego życzyli. Rok 2025 może być tym, w którym DataWalk wreszcie przejdzie od startupowych obietnic do prawdziwego skalowania biznesu; albo kolejnym, w którym usłyszymy, że wszystko idzie w dobrym kierunku, ale jeszcze chwilę trzeba poczekać. Inwestorzy widzieli już ten scenariusz. Teraz chcą tylko jednego: konkretów.

DataWalk to podmiot technologiczny, który jako jeden z nielicznych na świecie zbudował na bazie własnej technologii produkt analityczny rozwiązujący globalne problemy w obszarze bezpieczeństwa.