Magiczne rozliczenia – analiza fundamentalna Suntechu

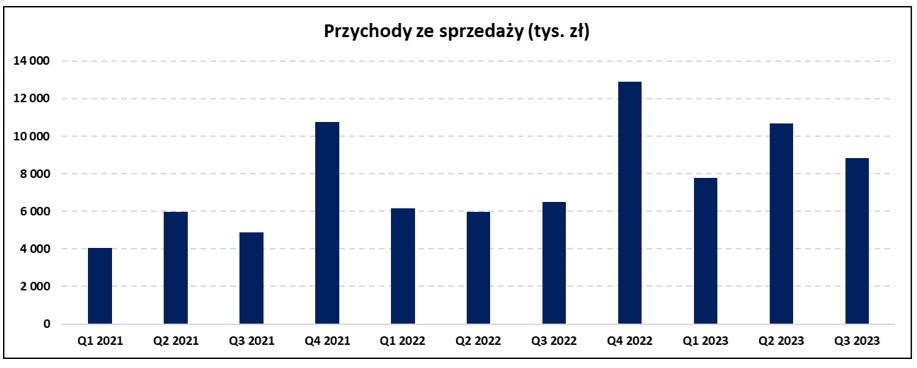

Notowany na NewConnect Suntech idzie jak burza. Mowa tu nie tylko o kursie akcji, który tylko w tym roku urósł o ponad 70 proc., ale także o biznesie. W samym III kwartale dostawca systemów informatycznych dla operatorów infrastruktury telekomunikacyjnej zwiększył przychody ze sprzedaży o 36 proc. r/r do 8,8 mln zł.

– Spółka w przeszłości próbowała przekraczać 10 mln zł rocznie. Teraz stara się przekroczyć 10 mln zł, ale kwartalnie i już zdarzyło im się to zrobić (ostatnio w poprzednim kwartale). Warto może dodać, że spółka posiada dwa podmioty zależne tj. singapurski Suntech oraz polski BillNet. Jednak korzysta ze zwolnienia na podstawie art. 58 ust 1 pkt 1 Ustawy o rachunkowości, w którym zawarte są zapisy, iż konsolidacją można nie obejmować jednostki zależnej, jeżeli: dane finansowe tej jednostki są nieistotne. Co za tym idzie spółka zatem nie konsoliduje sprawozdań. Gdyby wziąć pod uwagę przychody spółek zależnych trzeba by dorzucić w 3 kw. 2023 r. ponad 1,6 mln zł (generalnie całość pochodziła by od singapurskiego Suntech, niewiele od polskiego BillNet) – komentuje analityk StockWatch.pl.

Źródło: opracowanie własne/StockWatch.pl

Na poziomie zysku ze sprzedaży spółka zaraportowała imponującą dynamikę wzrostową. Wynik w wysokości 852 tys. zł był o 328 proc. wyższy niż w analogicznym okresie roku poprzedniego. Gorzej wyglądało to pod względem EBIT. W trzecim kwartale wypracowano 838,3 tys. zł, słabiej o prawie 9 proc. w ujęciu r/r (EBIT za 3 kw. 2022 r. wyniósł 918 tys. zł). Było to także wyraźnie mniej niż w innych kwartałach tego roku, ale należy pamiętać o występującej sezonowości w działalności firmy.

– Od początku roku 2023 skumulowany zysk na sprzedaży to już prawie 5,1 mln zł. Zysk na sprzedaży z pierwszych trzech kwartałów poprzedniego roku to lekko ponad 2,1 mln zł. Już wygląda to fajnie, a w perspektywie jest jeszcze czwarty kwartał, który zazwyczaj jest najlepszy. Można wstępnie zacierać ręce i po cichu liczyć, że może po roku 2023 akcjonariusze pomyślą o dywidendzie trochę wyższej niż poprzednie, które były raczej symboliczne – dodaje analityk StockWatch.pl.

W dalszej części analizy znajdziesz omówienie:

- struktury geograficznej sprzedaży,

- polityki informacyjnej spółki,

- podpisywanych umów,

- rozwoju spółki i nakładów inwestycyjnych,

- kosztów podstawowej działalności,

- szczegółowych wyników finansowych na różnych poziomach,

- pozostałej działalności operacyjnej i finansowej,

- przepływów operacyjnych,

- szczegółowe omówienie bilansu,

- oceny kondycji fundamentalnej spółki,

- perspektyw, prognoz i czynników ryzyka,

- obecnej wyceny i analizy wskaźnikowej.

Pełna treść analizy dostępna jest w Strefie Premium StockWatch.pl >> Magiczne rozliczenia — omówienie sytuacji fundamentalnej Suntech po wynikach za 3 kw. 2023 r.