Mapa rynku.

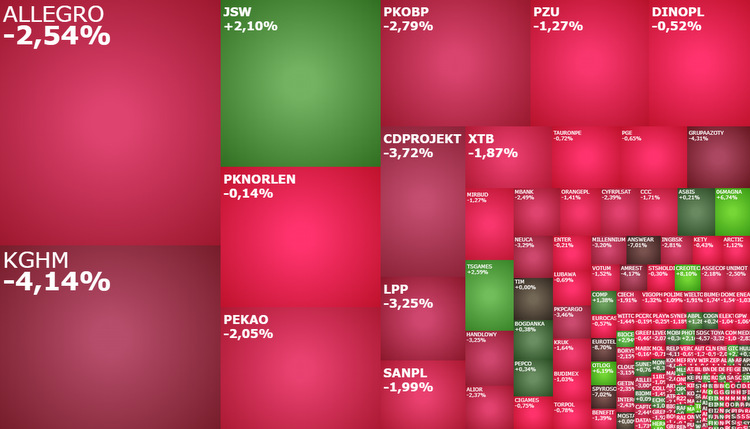

Nadszedł czas korekty. W środowe przedpołudnie na GPW traciły na wartości akcje aż 61 proc. wszystkich notowanych tam spółek i wszystkie warszawskie indeksy. O godzinie 11:30 WIG20 spadał o 1,27 proc. do 1.978 pkt., po tym jak jeszcze wczoraj atakował on poziom 2.026 pkt., wyznaczając nowe ponadroczne rekordy. WIG tracił 1,31 proc. i cofał się do 64.564 pkt., mWIG40 spadał o 2 proc. do 4665,84 pkt., a sWIG80 o 0,83 proc. do 21.334 pkt. Nastroje na globalnych rynkach akcji mocno się popsuły, ściągając w dół giełdowe indeksy. Najpierw na Wall Street, gdzie brak porozumienia ws. limitu zadłużenia i słaby odczyty indeksu PMI dla przemysłu, wczoraj wywołał sporą przecenę (DJIA -0,69 proc.; S&P500 -1,12 proc.; Nasdaq -1,26 proc.).

DAX w odwrocie, Europa na czerwono

Dziś w ślad za amerykańskim rynkiem akcji ruszyła Europa, gdzie główne indeksy tracą grubo ponad 1 proc. Szczególnie słabo prezentuje się francuski CAC40, który dziś nie tylko otworzył się szeroką luką bessy, ale też przełamał lokalne minima z pierwszej połowy maja, sygnalizując pogłębienie korekty i testując najniższe poziomy od dwóch miesięcy. Obserwowane spadki w Europie to nie tylko reakcja na wyprzedaż akcji na Wall Street, ale też na rozczarowujące dane z Niemiec i Wielkiej Brytanii. W Niemczech obrazujący koniunkturę indeks instytutu Ifo spadł do 91,7 pkt. z 93,4 pkt., co było wynikiem dużo gorszym od prognoz (93 pkt.). W Wielkiej Brytanii natomiast niespodziewanie eksplodowała inflacja bazowa CPI, wystrzeliwując z 6,2 proc. do 6,8 proc. r/r (prognoza: 6,2 proc.), co jest najwyższym jej odczytem od 1992 roku. Dodatkowa inflacja CPI nie chce spadać tak szybko jak oczekiwał tego rynek (8,7 proc. vs. prognozowanych 8,2 proc.), przyprawiając o ból głowy Bank Anglii i sygnalizując dodatkowe problemy brytyjskiej gospodarki. Mając na uwadze skalę obserwowanego pogorszenia nastrojów na rynkach globalnych, wspartą przez serię niekorzystnych danych makroekonomicznych i póki co brak porozumienia ws. limitu w USA, należy liczyć się z rozciągnięciem spadków na giełdach na kolejne dni. Raczej giełdowych byków nie uratują publikowane dziś o godzinie 20:00 „minutki” z ostatniego posiedzenia FOMC (aczkolwiek pewnie potwierdzą zakończenie cyklu podwyżek stóp procentowych w USA). Uratować za to może porozumienie ws. długu. Znając jednak życie to pewnie pojawi się w ostatnim momencie.

Akcje KGHM-u najtańsze od listopada 2022 r.

W gronie warszawskich blue chipów najmocniej tanieją akcje KGHM, spadając o 3,2 proc. do 107,45 zł. To najniższa ich cena od początku listopada. I niestety są ku temu mocne powody. Po pierwsze, spadki kontynuuje miedź, której cena spadła poniżej 8000 dolarów za tonę i jest najniższa od listopada. Lekko taniej dziś również srebro, kontynuując zapoczątkowaną 3 tygodnie wcześniej spadkową korektę. Spółce szkodzi też najnowsza rekomendacja od analityków banku JP Morgan. Obniżyli oni rekomendację do „niedoważaj” z „neutralnie”, wyceniając jedną akcję na poziomie 95 zł. Wreszcie fatalnie prezentuje się sytuacja na wykresie dziennym samego KGHM. Kurs przebił dziś, wydawałoby się że mocne wsparcie na 110,30 zł, jakie tworzyły minima z marca. A to otwiera drogę do 100 zł.

Fundusze uaktywniły się na CD Projekcie

Drugą najsłabszą spółką w WIG20 jest CD Projekt. Jej akcje tanieją o 3,02 proc. do 117,35 zł, po tym jak ostatnie 4 sesje zakończyły się wzrostami. Spółka reaguje na pogorszenie nastrojów na rynkach globalnych, ale swoje „pięć groszy” z pewnością dokładają również informacje o powiększeniu przez fundusze krótkich pozycji.

#SHORTUPDATE

W ostatnich dniach większy ruch na shortach CD Projektu

W rejestrze ujawnił się BlackRock Investment Management -> 0,54 proc.

Gladstone Capital Management zwiększył pozycję z 0,81 do 0,93 proc.

Jedynie Point72 Asset Management zmniejszył pozycję z 1,58 do 1,47 proc.— Daniel Paćkowski (@DPackowski) May 23, 2023

Akcje CD Projektu w najbliższych tygodniach często powinny znajdować się w centrum uwagi inwestorów. Już w najbliższy poniedziałek spółka opublikuje wyniki za I kwartał 2023 roku. W czerwcu Netfilix wyemituje kolejny sezon „Wiedźmina”, a CD Projekt rozpocznie działania marketingowe wokół płatnego dodatku do gry Cyberpunk2077.

Allegro coraz bliżej publikacji wyników

W TOP3 najmocniej tracących blue chipów znalazło się również Allegro, którego notowania spadają o 2,47 proc. do 36,93 zł. W tym przypadku to póki co zwykła korekta silnych i co najważniejszych, mających podstawy fundamentalne, wzrostów, które w niespełna 2 miesiące wywindowały kurs z okolic 26 zł do 38,99 zł wczoraj rano. O tym, jak głęboka będzie to korekta prawdopodobnie zdecydują wyniki za I kwartał. Te zostaną opublikowane w czwartek 25 maja.

Najmocniejszą spółką w WIG20, i jedną z trzech dziś drożejących, jest JSW. Akcje węglowej spółki drożeją o 3,64 proc. do 42,37 zł, podejmując kolejną próbę wyrwania się z minikonsolidacji wokół 41 zł i jednocześnie zakończeni trwających od początku lutego spadków. Wydaje się, że akcjom JSW pomaga to, co wczoraj nie zdołało zmaterializować się w postaci wzrostów, czyli opublikowane w poniedziałek po sesji lepsze od prognoz wyniki za I kwartał 2023 roku.

O ile spółki surowcowe i technologiczne głownie ciągną w dół WIG20, to już 2-procentowa przecena mWIG40, jest w głównej mierze zasługą banków. To właśnie taniejące akcje ING Banku Śląskiego (174 zł; -2,25 proc.), Banku Millennium (4,736 zł; -2,99 proc.) i Banku Handlowego (77,90 zł; -2,5 proc.), wsparte przez spółkę Inter Cars (521 zł; -2,43 proc.), w największym stopniu ciążą temu indeksowi. Dobra wiadomość jest natomiast taka, że analizując sytuację na wykresach obu opisywanych indeksów, potencjał spadkowy mWIG40 wydaje się znacznie mniejszy.