Mapa rynku

Trump straszy cłami

Prezydent USA Donald Trump ponownie straszy cłami, co psuje nastroje na globalnych rynkach akcji, ściągając w dół indeksy. I to mocno. Wczorajsza sesja na Wall Street zakończyła się spadkiem indeksu S&P500 o 1,12 proc., technologiczny Nasdaq Composite spadł o 2,04 proc., co w obu przypadkach prawdopodobnie kończy dwutygodniowe odbicie.

Od sporych spadków rozpoczął się czwartkowy handel na większości giełd w Europie. Obawa inwestorów budzi wczorajsza zapowiedź nałożenia przez Trumpa ceł na samochody i części samochodowe importowane do USA. Indeks STOXX Europe 600 Automobiles & Parts, który reprezentuje europejską branże samochodową, zaczął dzień od spadku o 3 proc. Spadki szerokich indeksów są nieco mniejsze. I tak po godzinie handlu niemiecki DAX tracił 0,9 proc., francuski CAC40 spadał o 0,5 proc., włoski FTSE o 0,6 proc., a hiszpański IBEX o 0,5 proc.

Ten stan niepewności może utrzymać się minimum do 2 kwietnia. Tego dnia Trump zamierza nałożyć nowe, wysokie cła na towary importowane do USA z całego świata. Tym samym dojdzie do finalnej weryfikacji dotychczasowych zapowiedzi ws. ceł. Dotychczas każda decyzja o nałożeniu „szerokich” ceł lub zapowiedź ich nałożenie ściągała w dół (głównie) amerykańskie indeksy. Jednak gdy rynek sobie uświadamiał, że być może cła nie będą miały tak powszechnego charakteru, to odreagowywał wyprzedaż. Z taką sytuacją mieliśmy do czynienia w ostatnich dwóch tygodniach.

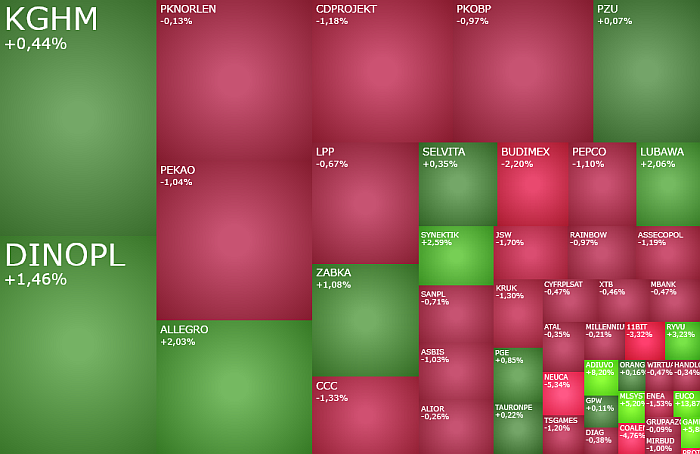

Gorsze nastroje w Europie dziś rykoszetem uderzają w GPW, stając się tym samym głównych wyznacznikiem dla decyzji inwestorów w czwartkowy poranek. Po pierwszej godzinie notowań traciły wszystkie główne warszawskie indeksy. Aczkolwiek dużo mniej niż tuż po otwarciu sesji. To może być dobry prognostyk na dalszą część dnia.

O godzinie 10:02 indeks WIG20 spadał o 0,13 proc. do 2.765 pkt., rozciągając do dwóch sesji realizację zysków. Reprezentujący szeroki rynek indeks WIG spada o 0,26 proc. do 98.288 pkt., po tym jak jeszcze wczoraj krótko po otwarciu poprawił swój rekord wszech czasów z wtorku, ustanawiając nowy na poziomie 99.657 pkt. Indeks mWIG40 spadał o 0,46 proc. do 7.310 pkt., a sWIG80 cofał się o 0,34 proc. do 26.875 pkt.

W porannym zachowaniu rodzimego rynku zwraca nie tylko uwagę zauważalna chęć do zmniejszania przez indeksy początkowych strat, ale również spokojne zachowanie złotego. Rynek walutowy pokazuje, że tu nie ma strachu o ucieczkę inwestorów zagranicznych. A dopiero w przypadku takiego scenariusza mogłoby się pojawić ryzyko większej i dłużej korekty.

KGHM, PZU i Neuca pokazały wyniki

Świeża fala strachu przed cłami, jaka dziś dotyka europejskie giełdy i rykoszetem uderza w GPW, przysłoniła nieco inwestorom wyniki spółek. Szczególnie w wykonaniu dwóch gigantów z indeksu WIG20: KGHM i PZU. A wyniki są niezłe. I przede wszystkim lepsze od oczekiwań.

W IV kwartale KGHM wypracował 1,556 mld zł zysku netto. Skorygowana EBITDA wyniosła 2,271 mld zł i była o 9,7 proc. wyższa od tego co prognozował rynek. Przychody miedziowego giganta wyniosły 9,181 mld zł, przewyższając rynkowy konsensus na poziomie 9,014 mld zł. W całym 2024 roku KGHM wypracował 2,87 mld zł zysku netto wobec 3,69 mld zł straty rok wcześniej. Skorygowana EBITDA wyniosła 8,46 mld zł (w 2023: 5,36 mld zł), a przychody 35,32 mld zł (33,47 mld zł).

Po pierwszej godzinie notowań akcje KGHM-u, które rozpoczęły dzień od wzrostu do 138,80 zł z 136,30 wczoraj na zamknięciu, kosztowały 137,30 zł (-0,73 proc.). Kurs spółki od dwóch tygodni konsoliduje się w wąskim przedziale 134,70-142 zł. Opublikowane wyniki za IV kwartał mogą zwiększać szanse na wybicie górą z tej konsolidacji, ale póki co obserwowane do wczoraj cofnięcie notowań miedzi z poziomów powyżej 10000 dolarów za tonę, zapał do kupna akcji może hamować.

Jeszcze lepszymi wynikami pochwaliło się PZU. W IV kwartale 2024 roku ubezpieczeniowy gigant zarobił netto 1,681 mld zł, czyli o 4 proc. więcej niż rok wcześniej i aż o 21 proc. (!) więcej niż oczekiwał rynek. Skorygowany wskaźnik rentowności kapitału własnego wyniósł w IV kwartale 22,5 proc. Przychody z ubezpieczeń z raportowanym okresie wzrosły o 10 proc. rok do roku do 7,587 mld zł i były nieznacznie wyższe od konsensusu na poziomie 7,492 mld zł.

Zarząd PZU poinformował ponadto, że nie zmienia ogłoszonej w grudniu strategii na lata 2025-2027 i wciąż analizuje warianty funkcjonowania w grupie jej aktywów bankowych (Pekao i Alior Bank).

Po godzinie 10:00 za jedną akcję PZU trzeba było zapłacić 57,94 zł (+0,17 proc.), po tym jak krótko po otwarciu notowania wyznaczyły nowy historyczny rekord na poziomie 58,70 zł. Od początku roku kurs PZU poszedł w górę już o 26,4 proc., a w 2 lata zanotował wzrost na poziomie 111,2 proc.

Mocną przecenę po wynikach zalicza dziś Neuca. Akcje dystrybutora farmaceutyków tanieją o 5,4 proc. do 798 zł. Spółka zaraportowała zyski i przychody o 20-30 proc. niższe od konsensusu.

Stabilizacja na kursie CD Projektu po środowym tąpnięciu

W indeksie WIG20 rano drożały akcje 8 z 20 spółek. Najmocniej w górę szedł kurs Allegro (31,84 zł; +1,97 proc.) i odreagowującej powynikowe spadki Żabki (21,61 zł; +1,86 proc.). Najsłabszymi spółkami w indeksie był Budimex (603 zł; -1,63 proc.) i CD Projekt (208,70 zł; -1,28 zł), który pomimo wyraźnie wyższych od oczekiwań zysków w ostatnim kwartale, od wczoraj dyskontuje oficjalne potwierdzenie informacji, że premiera gry „Wiedźmin 4” nie nastąpi do końca 2026 roku.

Inne gorące dziś spółki na warszawskim parkiecie, wskazane przez skaner takich spółek ze strony StockWatch.pl to m.in. Adiuvo Inwestments (+32,51 proc.), Ecnology (+26,69 proc.), Sevenet (+15,74 proc.), Milisys (+9,43 proc.), ML System (+7,45 proc.), Delko (-5,56 proc.), Coal Energy (-4,3 proc.) i Protektor (-3,91 proc.).