Mapa rynku

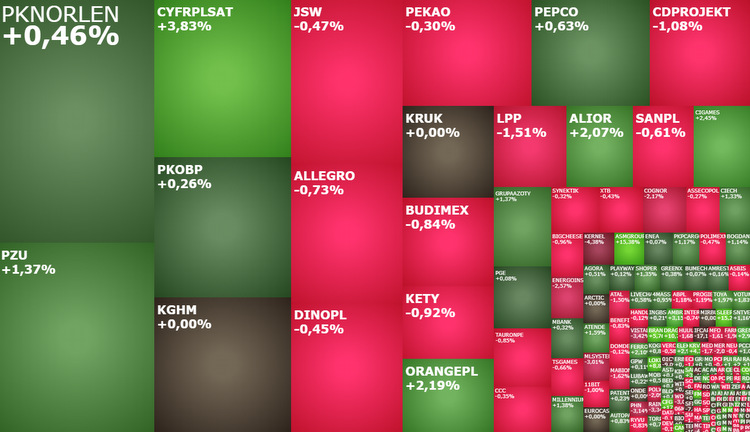

To jest spokojny początek prawdopodobnie gorącej sesji na giełdzie w Warszawie. O godzinie 10:42 indeks WIG20 miał wartość 1.951 pkt. (+0,11 proc.), szeroki WIG testował poziom 66.650 pkt. (+0,14 pkt.), mWIG40 był na poziomie 5.038 pkt. (-0,02 pkt.), a sWIG80 21.202 pkt. (-0,02 proc.). W tym momencie notowań drożały akcje 42,3 proc. wszystkich spółek notowanych przy ulicy Książęcej, a taniały 37,6 proc. z nich.

Warszawskie indeksy swym zachowaniem idealnie wpisywały się w nastroje dominujące na innych europejskich parkietach, gdzie również dominowała niska zmienność i niewielkie zmiany na indeksów. Gdzie dominował nastrój wyczekiwania, którego nie zdołała zakłócić nawet dalszy wzrost cen ropy, która obecnie jest najdroższa od listopada 2022 roku, co z pewnością będzie miało negatywne przełożenie na procesy dezinflacyjne na całym świecie.

Inwestorzy czekają na popołudniowe dane inflacyjne z USA. Dane, które finalnie „ustawią” oczekiwania co do wyników przyszłotygodniowego posiedzenia Fed i ogólnie kierunku w którym w kolejnych miesiącach będzie podążać polityka monetarna amerykańskiego banku centralnego.

W sierpniu, po tym jak przed miesiącem wygasły pozytywne efekty bazy, prognozowany jest wzrost inflacji konsumenckiej (CPI) w USA do 3,6 proc. w relacji rok do roku z 3,2 proc. w lipcu i wobec 3 proc. w czerwcu. Z dużo większą uwagą jednak rynki mogą przyglądać się inflacji bazowej CPI, która według prognoz ma spaść do 4,3 proc. rok do roku z 4,7 proc. w lipcu.

Wyższa od oczekiwań inflacja to większe ryzyko jeszcze jednej podwyżki stóp procentowych przez Fed, a co za tym idzie również odsunięcie w czasie przyszłych obniżek kosztu pieniądza. Takie dane sprowokowałby spadki akcji na rynkach globalnych. Co więcej, takie dane w sposób pośredni mogłyby zwiększyć oczekiwania na podwyżkę stóp procentowych przez ECB na czwartkowym posiedzeniu, co dodatkowo mogłoby pociągnąć w dół europejskie indeksy.

Niższa od prognoz inflacja, a prawdopodobnie nawet tylko niższa inflacja bazowa, poprawi nastroje na giełdach w drugiej połowie dnia. Aczkolwiek raczej nie będzie przesadnie dużego huraoptymizmu, bo nad rynkami wciąż jeszcze będzie wisiało jutrzejsze posiedzenie Europejskiego Banku Centralnego i niepewność co do decyzji ws. stóp procentowych.

Duże znacznie publikowanych dziś danych z USA sprawie, że do godziny 14:30 prawdopodobnie warszawskie indeksy pozostaną blisko poziomów z wczorajszego zamknięcia. Dalej za to ciekawie będzie na spółkach, które od startu notowań znalazły się w centrum uwagi.

W indeksie WIG20 najbardziej gorącą spółką jest dziś Cyfrowy Polsat. To nie tylko najmocniej drożejące akcje w indeksie (13,095 zł; +3,31 proc.), ale też trzecią po Orlenie i PZU najmocniej handlowaną spółką.

Ponad 3-procentowe wzrosty Cyfrowego Polsatu to prawdopodobnie odreagowanie ostatniej serii 4. kolejnych spadkowych sesji, która sprowadziła kurs do najniższych poziomów od 2012 roku. Brak jest bowiem informacji fundamentalnych, które tłumaczyłyby ten nagły zwrot na akcjach spółki Zygmunta Solorza.

O 1,4 proc. do 25,20 rośnie kurs akcji Grupy Azoty. Branżowy gigant opublikował szacunkowe wolumeny produkcji za miniony miesiąc, z których wynika, że sierpień jest trzecim, kolejnym miesiącem z rzędu ze zwiększającą się produkcją nawozów azotowych.

Ambra rośnie dziś o 2,1 proc. do 29,20 zł, a jej akcje są najdroższe w historii. Spółka wypracowała 61,46 mln zł zysku netto w zakończonym w czerwcu roku obrotowym 2022/2023, co oznacza wzrost zysku o 18,6 proc. w skali roku. Zysk EBITDA w raportowanym okresie wzrósł o 16 proc. do 128 mln zł, a przychody o 12,9 proc. do 875,81 mln zł. Ambra poinformowała również, że planuje wypłacić dywidendę w wysokości 1,1 zł na jedną akcję, przeznaczając na to 25,2 mln zł.

Dziś akcje Mercora pierwszy dzień notowane są bez dywidendy w wysokości 1,51 zł na akcję. Za jedną akcję trzeba zapłacić 23,90 zł. Gdański Mercor to jedna z lepiej radzących sobie spółek na GPW w ostatnim roku. Jej akcje są w silnym trendzie wzrostowym od połowy 2022 roku. W tym czasie akcje podrożały z poziomów wyraźnie poniżej 10 zł do wyznaczonych w ubiegły tygodniu historycznych rekordów na poziomie 26,70 zł.

Pierwszy dzień bez dywidendy są dziś też notowane akcje spółki Ferro. W jej przypadku to 1,50 zł dywidendy na jedną akcje.

Skaner „gorących spółek” na stronie StockWatch każe dziś jeszcze zwrócić uwagę na zachowanie akcji takich firm jak: ASM Group (+22,12 proc.), Votum (+2,03 proc.), Alior Bank (+1,95 proc.), Kernel (-4,44 proc.), Atal (-3 proc.), Energoinstal (-2,97 proc.), PHN (-2,24 proc.) i Synektik (-1,27 proc.).