Rachunkowość spółek działających w modelu SaaS ma swoją specyfikę i różni się od tego, z czym inwestorzy spotykają się na co dzień.

Rozpoznawanie przychodów

Zacznijmy od tego, co w biznesie SaaS jest najważniejsze, czyli od przychodów. Po pierwsze, biznes ten jest oparty na modelu abonamentowym, a to oznacza płatności z góry za zdefiniowany okres czasu, czasami dłuższy niż jeden miesiąc. I tutaj następuje w pewnym momencie pewne zdziwienie ze strony prezesów spółek, w szczególności tych w fazie start-upowej. Nie mam na myśli zdziwienia abonamentowego, ale raczej chodzi o konsekwencje księgowe.

Jeśli klient wybierze plan taryfowy roczny i zapłaci z góry (załóżmy, że spółka zachęca go do tego odpowiednią zniżką w porównaniu do płatności miesięcznych) za cały rok to środki otrzymane na konto nie zostaną rozpoznane jako przychód księgowy (widoczny w rachunku zysków i strat jako „przychody ze sprzedaży”) w momencie ich wpływu, lecz będzie się to działo stopniowo w trakcie trwania wykonywania usługi, czyli w okresie 12 miesięcy. Warto tutaj podkreślić, że moment otrzymania gotówki nie ma znaczenia w kontekście rozpoznania tej wartości w przychodzie. Dla naszych spółek (LiveChat, Brand24, Woodpecker) zazwyczaj płatność jest z góry za pewien okres (miesiąc, kwartał czy rok), ale przecież można wyobrazić sobie sytuację, w której usługa jest wykonana a płatność będzie dokonana np. 30 dni po wystawieniu faktury. W takim wypadku bilansowo zamiast gotówki pojawi się po prostu pozycja należności handlowe. Jasno jednak trzeba tutaj zaznaczyć, że spora część biznesów abonamentowych działa na zasadzie przedpłat – zapłaty za usługę z góry (na 1, 3, 6 czy 12 miesięcy) przy użyciu karty kredytowej czy płatności internetowej co w dużej mierze redukuje taką pozycję bilansową jak należności handlowe.

Załóżmy sytuację, w której klient mając do wyboru płatność 100 USD miesięcznie lub np. 1.020 USD z góry za cały rok (przyjmijmy 15-proc. rabat z tytułu płatności z góry za cały rok) wybierze ten drugi model. W takim wypadku w każdym z 12 miesięcy (liczonych od momentu rozpoczęcia świadczenia usługi) spółka wykaże 85 USD, jako przychód księgowy wynikający z ilorazu 1.020 USD i 12 miesięcy. W efekcie do spółki wpłynie gotówka 1.020 USD w pierwszym miesiącu, ale patrząc na rachunek zysków i strat, to co miesiąc będą widoczne przychody w kwocie 85 USD. W takim wypadku będziemy mieli rozjazd między przychodami księgowymi, a wpływem gotówki w tych 12 miesiącach. Oczywiście na koniec okresu różnica ta zejdzie do zera.

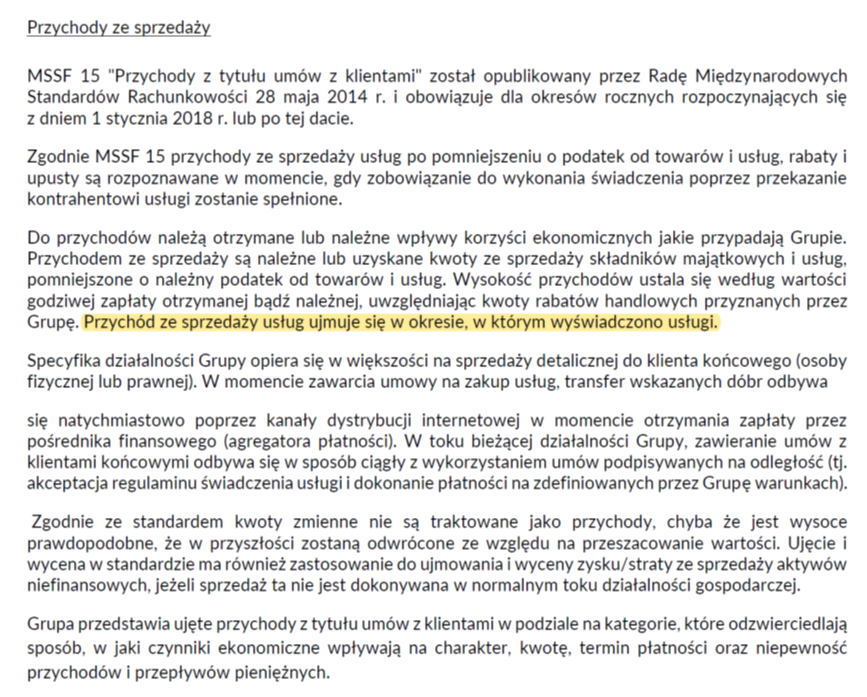

Dlaczego tak się dzieje? Standardy rachunkowości (MSSF 15) generalnie pozwalają na rozpoznanie sprzedaży wtedy, kiedy usługa została wykonana lub produkt dostarczony do klienta. Zasady rachunkowości w LiveChat mówią wprost.

Źródło: Skonsolidowane sprawozdanie finansowe LiveChat SA 30 września 2021 roku. Kliknij, aby powiększyć.

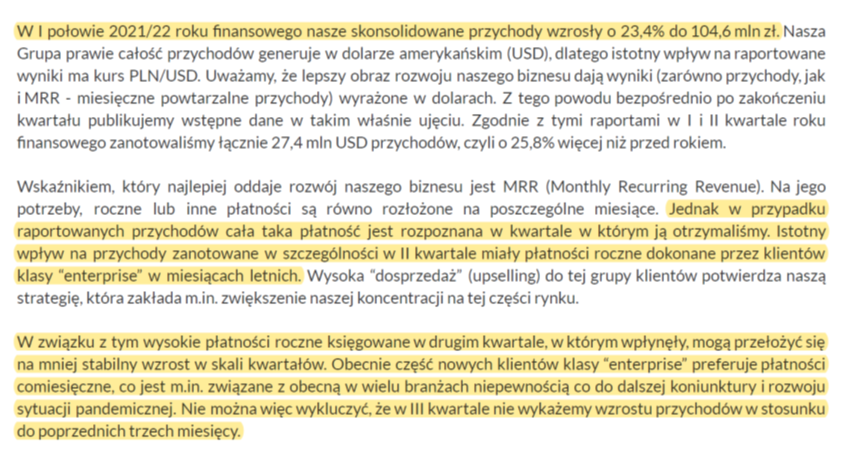

Podobnie zresztą postępuje Brand24, który również raportuje skonsolidowane sprawozdania finansowe zgodnie z MSSF. Jeśli jednak zagłębimy się w szczegóły, to na przykład w wypadku LiveChatu, wyczytamy, że:

Źródło: Sprawozdanie zarządu z działalności LiveChat i Grupy Kapitałowej w I półroczu 2021/22 roku. Kliknij, aby powiększyć.

Oznacza to mniej więcej tyle, że wskaźnik MRR (więcej o nim tutaj) został obliczony zgodnie z wymogami MSSF 15, czyli płatności roczne rozliczono na 12 odpowiednich miesięcy, natomiast przychody w sprawozdaniach finansowych zostały zarachowane w miesiącu, kiedy umowa została zawarta. Jeśli spółka ma mniej więcej stabilne przychody, z lekko rosnącą tendencją to same takie zmiany nie powinny być bardzo istotne. Jeśli natomiast do tego dojdzie zmiana struktury preferowanych płatności (roczne vs miesięczne), to już wpływ może być zauważalny, co jak widać miało ostatnio miejsce u lidera rynkowego. Lekko złośliwie można zauważyć, że opisane powyżej zasady rachunkowości chyba nie są w pełni stosowane, skoro płatności roczne rozpoznawano w jednym miesiącu. Trzeba jednak podkreślić, że takie podejście było akceptowane dotąd przez audytora, który przecież wie, co robi. Całą tę sprawę opisałem również w analizie wyników LiveChat za trzeci kwartał 2021 roku i tam przekieruję abonamentowych użytkowników portalu StockWatch.pl. Dodam tylko, że spółka tworzy rezerwę na koszt związany z tą roczną sprzedażą, ale przy bardzo wysokiej rentowności jest o to tak jednak dość problematyczne podejście, w mojej przynajmniej ocenie.

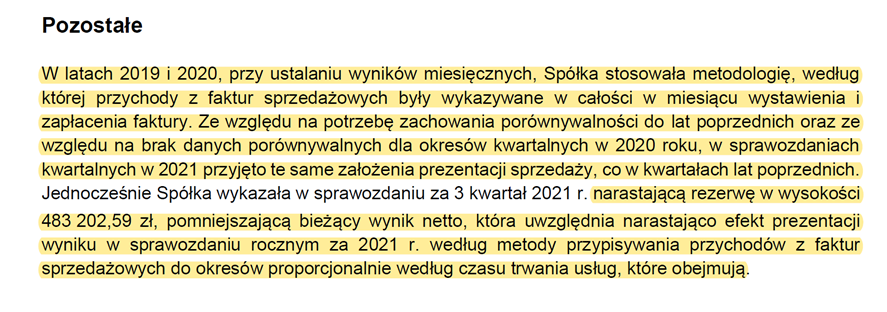

Analogicznie zresztą wygląda sytuacja w Woodpeckerze, który wchodząc na giełdę zaczął proces przekształcania swojego raportowania na taki, który będzie zgodny z oczekiwaniami i wymaganiami inwestorów. Tutaj warto wspomnieć, że spółka znajduje się na rynku NewConnect i sporządzała do tej pory pojedyncze sprawozdania finansowe zgodne z Ustawą o Rachunkowości.

Źródło: Jednostkowe sprawozdanie finansowe Woodpecker.co SA 30 września 2021 roku.

Jak widać z powyższego opisu, spółka również zastosowała metodę, w której sprzedaż była wykazywana w wartościach fakturowych, czyli również znalazły się tam 12-miesięczne abonamenty w całości. Natomiast odpowiednia rezerwa kosztowa na koniec trzeciego kwartału spowodowała, że współmierność przychodów i kosztów została zachowana. Trzeba mieć jednak świadomość, że w takim wypadku porównywalność danych sprzedażowych z kwartału na kwartał będzie jednak stała pod pewnym znakiem zapytania.

No dobrze, ale przecież wcześniej była informacja, że większość klientów wybiera płatności miesięczne, a nie roczne. Jeśli przyjmiemy takie założenie (płatność 100 USD miesięcznie, zamiast 1,020 USD z góry za cały rok) nie zmienia to wiele w sposobie rozpoznania przychodów. Tak naprawdę w zakresie rachunku zysków i strat tylko tyle, że spółka będzie rozpoznawać przychód w kwocie 100 USD tak długo, aż klient nie zrezygnuje, natomiast koszty też będą księgowane w całości w momencie poniesienia. W takim wypadku nie będziemy też mieli różnicy pomiędzy przychodem księgowym, a gotówką, która wpływa do spółki – będzie to również kwota 100 USD kolejne przez następne miesiące.

Zasady rozpoznawania przychodów ze sprzedaży, które opisałem powyżej nie są specyficznymi wymogami dla biznesów SaaS, lecz obowiązują wszystkie podmioty, które stosują MSSF lub US GAAP, gdzie wymogi są zbliżone. Jednak w standardowych przedsiębiorstwach produkcyjnych czy handlowych, sprzedaż abonamentowa zazwyczaj nie jest tak istotna, jak w wypadku analizowanego segmentu.

Rozpoznawanie kosztów

W poprzednim artykule omawialiśmy wskaźnik CAC, mówiący nam o kosztach pozyskania klienta. Zazwyczaj są one związane z działalnością działów sprzedażowych i marketingowych, a często również pewnymi prowizjami płaconymi np. partnerom za pozyskanie klientów. Spółka ponosi takie koszty, ale są one, w odróżnieniu od części przychodów, zazwyczaj rozpoznawane tak jak w tradycyjnej spółce, od razu w miesiącu ich poniesienia. Moment poniesienia jest tutaj tożsamy z okresem wykonania usługi na rzecz spółki (np. praca świadczona przez pracowników w miesiącu, czy koszty marketingu za dany miesiąc) i podobnie jak w przychodach moment zapłaty jest wtórny w kontekście rozpoznania kosztów w rachunku zysków i strat.

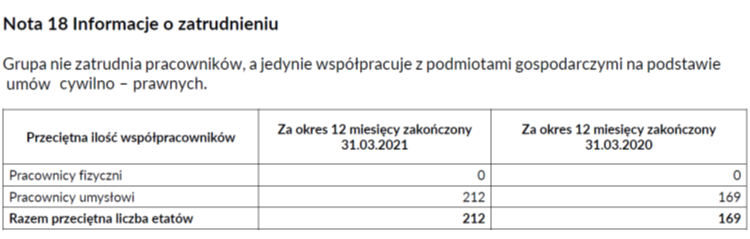

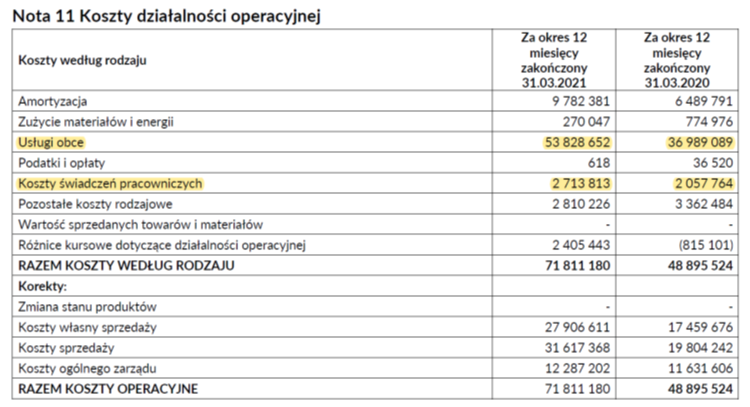

Warto zwrócić uwagę na specyfikę kosztów tym razem związaną z wynagrodzeniami. A w zasadzie są tutaj przynajmniej dwie ciekawe sprawy. Po pierwsze specyfiką sporej części firm z branży IT (również SaaS) nie jest zatrudnianie części (większej lub mniejszej) pracowników na umowy o pracę, lecz raczej preferowanie metody B2B, co wprost oznacza po prostu współpracę z wieloma małymi (najczęściej JDG) firmami. W efekcie takiego podejścia spółki outsourcują czasami dużą część tych kosztów i zamieniają się one w usługi obce. Poniżej przykład LiveChatu.

Źródło: Skonsolidowane sprawozdanie finansowe GK LiveChat Software SA 31 marca 2021 roku

Spółka wprost podaje, że nie zatrudnia pracowników, a w zasadzie wszystkie osoby świadczące dla niej usługi robią to w postaci umów, co oznacza rozpoznawanie tych kosztów w usługach obcych, zamiast w wynagrodzeniach. Jeśli spojrzymy na roczne zestawienie kosztów działalności operacyjnej widać to bardzo jasno.

Źródło: Skonsolidowane sprawozdanie finansowe GK LiveChat Software S.A. 31 marca 2021 roku

Usługi obce są prawie 20-krotnie wyższe niż wynagrodzenia. A przecież „na czuja” powiedzielibyśmy, że podstawowymi kosztami spółek SaaS powinny być wynagrodzenia, ponieważ działają one w obszarze aktywów niematerialnych, związanych z powstawaniem różnego typu produktów IT/software. Po prostu te koszty znajdują się w innej pozycji. No dobrze, ale przecież jest pozycja „koszty świadczeń pracowniczych”, która wynosi 2,7 mln zł rocznie, więc coś tam się znajduje. Zazwyczaj w takiej pozycji będą koszty wynagrodzenia zarządu (w wypadku analizowanej spółki było to 1,846 mln zł rocznie), członków rady nadzorczej lub inne koszty jak np. umowy zlecenia czy umowy o dzieło. Warto mieć świadomość tego faktu i nie próbować np. liczyć średniego wynagrodzenia, aby nie dojść do absurdalnych liczb.

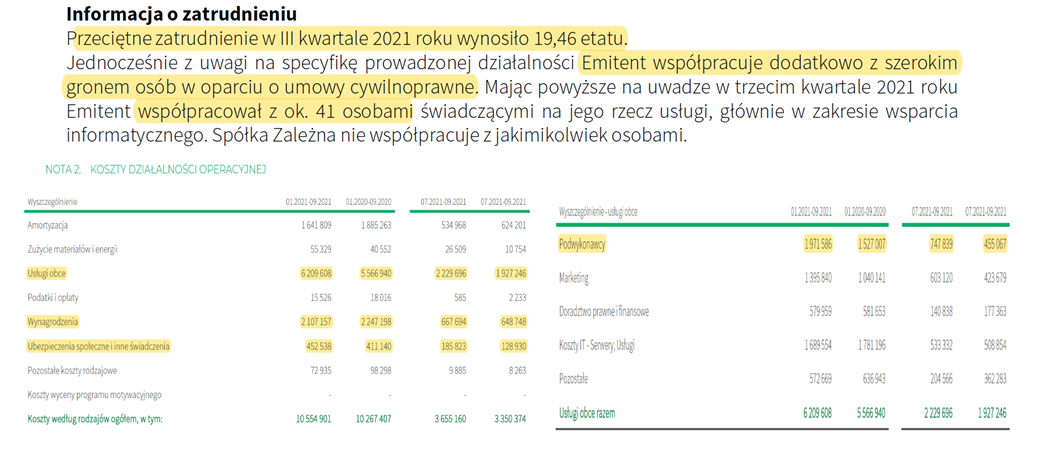

Oczywiście sytuacja w konkretnej spółce może być różna, czego dowodzi choćby przykład Brand24.

Źródło: Skonsolidowane Sprawozdanie finansowe GK Brand24 na 30 września 2021 roku

W tym wypadku widać, że sytuacja jest trochę inna, ponieważ około 1/3 osób zatrudnionych jest na umowę o pracę, a reszta świadczy usługi B2B. Dodatkowo spółka (brawa za to) w nocie prezentuje bardziej szczegółowe rozbicie usług obcych. Możemy z niego wyczytać, że koszty ”Podwykonawcy” (zakładam w dużej mierze są to koszty zbliżone do wynagrodzeń) wyniosły w ciągu pierwszych 9 miesięcy 2021 roku ok. 1,97 mln zł i stanowiły prawie 32 proc. całości usług obcych. Znając takie dane jesteśmy już w stanie bardziej oszacować całkowite koszty płac oraz średnie wynagrodzenie.

Dochodzi jednak jeszcze jedno wyzwanie związane z aktywowaniem części kosztów na pracach rozwojowych. O tym bliżej napiszę w podrozdziale „Prace rozwojowe”, ale warto podkreślić, że często są to koszty płac (i usług obcych) właśnie programistów, które nie są uwzględnione w kosztach działalności operacyjnej, ponieważ od razu księgowane są w pozycje bilansową „prace rozwojowe”. Jak więc widać, obliczenie średniej płacy w firmie i np. porównanie jej z konkurencją możne nie być zadaniem trywialnym, a często wręcz niemożliwym do wykonania. Jasno chciałbym tutaj podkreślić, że współpraca na zasadzie B2B nie jest niczym złym czy zakazanym, a bardziej jest to specyfika pewnych biznesów i ludzi tam zatrudnionych. Ale po prostu powoduje to komplikacje w analizowaniu kosztów takich podmiotów.

Kończąc już akapity poświęcone wynagrodzeniom wspomnę jeszcze o jednym zagrożeniu (wyzwaniu jak stwierdzą niektórzy) związanym z tym aspektem kosztowym. Myślę tutaj o rosnącej średniej płacy, która przecież w zasadzie powinna negatywnie (ceteris paribus) wpływać na rentowność przedsiębiorstwa. W wypadku analizowanym podmiotów również tak będzie, ale w dłuższym okresie czasu. Dzieje się tak ze względu na specyfikę księgowania wynagrodzeń przede wszystkim na prace rozwojowe. Oznacza to, że rosnące wynagrodzenia na bieżąco przekładają się na wyższe koszty w sporo mniejszym stopniu niż w standardowym przedsiębiorstwie. Zwiększają one prace rozwojowe na bilansie, a do rachunku wyników trafiają dopiero po zakończeniu projektu lub jego części, gdy zaczną być amortyzowane przez kilkanaście lub więcej miesięcy.

Wróćmy do przykładu, gdzie przychody mogą będą rozpoznawane przez okres trwania kontraktu (niezależnie od wpływu gotówki), natomiast koszty obciążają rachunek zysków i strat w miesiącu ich poniesienia. W ten sposób powstaje przesunięcie między poniesionymi kosztami, a zaprezentowanymi przychodami. Skutkuje to również tym, że zarówno przychody, jak i wynik finansowy netto mogą być opóźnionym wskaźnikiem sytuacji w spółce. Zobaczmy więc, jak wyglądają przychody i koszty na konkretnym przykładzie.

Rentowność na kliencie

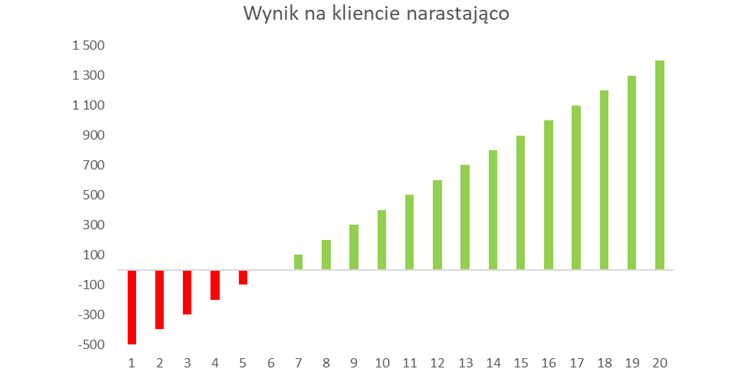

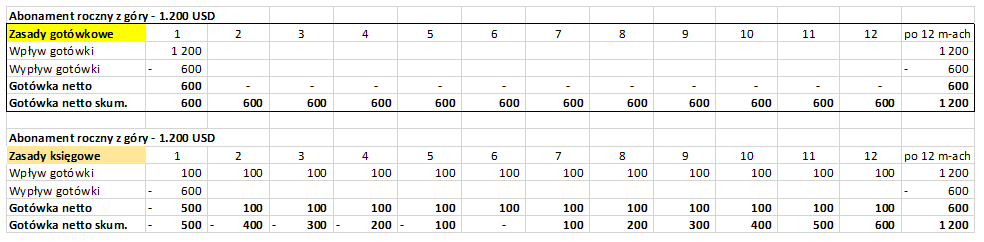

Zostawmy już koszty wynagrodzeń i powróćmy do początku, czyli prześledźmy jak liczyć rentowność. Przyjmijmy dość hipotetyczne założenie, że istnieje spółka ABC, która posiada tylko 1 klienta. Poniżej spróbuję przedstawić efekty księgowe szybkiego rozwoju spółek działających w modelu SaaS. Spółka ABC poniosła 600 USD kosztów pozyskania klienta, który będzie płacił abonament 100 USD miesięcznie, a czas korzystania z niego z tej usługi wyniesie 20 miesięcy. Zacznijmy jednak od prostej logiki i prostego wykresu pokazującego narastająco rezultat takiego biznesu.

Źródło: Opracowanie własne

Jak widzimy, spółka na zero wyjdzie dopiero po pół roku, a zacznie zarabiać od 7 miesiąca. Dzieje się tak dlatego, że w pierwszym miesiącu musimy ponieść 600 USD kosztów, a otrzymujemy tylko 100 USD, które traktujemy jako przychód księgowy. W efekcie nasza rozpoznana strata w pierwszym miesiącu to 500 USD – widoczna na powyższym wykresie jako pierwsza ujemna wartość od lewej strony. Na szczęście w kolejnych miesiącach już tylko zarabiamy po 100 USD (przychód) i skumulowana strata zaczyna się zmniejszać, aż w końcu na koniec szóstego miesiąca osiągamy tzw. punkt break even oznaczający zrównanie się skumulowanych przychodów i kosztów. Spółka wychodzi na zero, ponieważ w ciągu półrocza poniosła 600 USD kosztów (w pierwszym miesiącu) i uzyskała również 600 USD przychodu (po 100 USD w każdym z sześciu miesięcy). Na koniec 12 miesiąca spółka w kasie miałaby 600 USD gotówki (przez 12 miesięcy otrzymywała 100 USD i raz w pierwszym miesiącu poniosła koszty 600 USD). Proszę zwrócić uwagę, że w takim wypadku wynik księgowy i gotówkowy jest co miesiąc identyczny.

Źródło: Opracowanie własne

Spółka na początku jest na -500 USD i co miesiąc strata zmniejsza się o 100 USD, zarówno w ujęciu gotówkowym jak i wynikowym. Dzieje się tak dlatego, że nie ma w takim wypadku różnicy między rozpoznaniem wartości przychodu i gotówki w poszczególnych miesiącach.

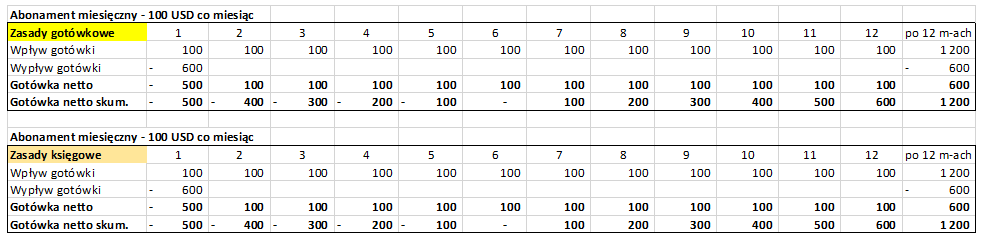

Gdybyśmy założyli jednak podobną sytuację, ale z płatnością za 12 miesięcy z góry (dla uproszczenia przyjmijmy, że kwota przychodu byłaby identyczna jak przy płatności miesięcznej, czyli 12*100=1.200 USD) to sprawozdanie cash-flow i sytuacja pieniężna spółki byłaby lepsza niż w pierwszym wypadku, choć księgowo wyszłoby na to samo. I znowu na samym końcu wszystko zeszłoby się do zera, ale pamiętajmy, że moment w którym spółka otrzymuje gotówkę lub raportuje zyski może tez mieć niebagatelne znaczenie.

Źródło: Opracowanie własne

Działoby się tak, ponieważ spółka od razu otrzymałaby gotówkę w kwocie 1.200 USD (od razu wpływ gotówki w kwocie 1.200 USD) natomiast koszty wynosiłyby 600 USD na początku. To zaś wprost oznacza, ze na koniec pierwszego miesiąca spółka miałaby 600 USD nadwyżki. W porównaniu do modelu z abonamentem miesięcznym (tam było 500 USD brakującej gotówki) wygląda to sporo lepiej, nieprawdaż? Jeśli jednak spojrzelibyśmy na rachunek zysków i strat, to nie byłoby różnicy pomiędzy księgowaniem abonamentu rocznego i miesięcznego. W obu sytuacjach (abonament miesięczny i roczny) przychody księgowe wyniosłyby 100 USD miesięcznie, a koszt (600 USD) pojawiłby się w pierwszym miesiącu. Innymi słowy, sposób księgowania przychodów i kosztów będzie identyczny w obu przypadkach, niezależnie od tego czy abonament jest płatny za rok z góry czy w cyklu miesięcznym. Powyższe przykłady są uproszczeniem, ponieważ w realnym życiu byłoby raczej tak jak przedstawiłem na w części „Rozpoznawanie przychodów”. Zapewne przy płatności z góry spółka udzieliłaby kilkunastoprocentowego rabatu z tego tytułu i same wartości byłyby wtedy trochę niższe. I oczywiście nie ma tak perfekcyjnego SaaS-u, który nie ponosi żadnych innych kosztów, poza kosztami pozyskania klienta. Ale to tutaj celowo pomijam, aby nie komplikować przekazu.

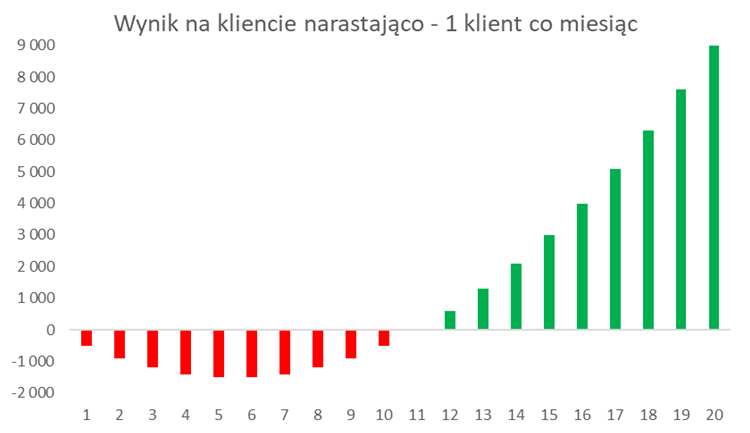

A teraz proszę się zastanowić co by było, gdyby spółka pozyskiwała co miesiąc jednego klienta i jak by to wpłynęło na jaj wyniki przy założeniach takich jak powyżej (płatności abonamentowa miesięczna) przy wcześniejszym wykresie „Wynik na kliencie narastająco”? Odpowiedź mamy na kolejnym wykresie.

Źródło: Opracowanie własne

Jak widać, osiągnięcie punktu break even przesuwa się z szóstego na jedenasty miesiąc. Dzieje się tak ponieważ, co miesiąc musimy na początku dokładać do pozyskiwania nowych klientów. Po 12 miesiącach mamy pozyskanych 12 klient (sumaryczny koszty to 12*600 czyli 7.200 USD), natomiast tylko ten pierwszy pozyskany klient zapłacił już 1.200 USD, podczas gdy ostatni pozyskany w 12 miesiącu dopiero 100 USD, przedostatni 200 USD, itd. Sumarycznie przychodów więc spółka otrzymała 7.800 USD, więc na czysto zarobiła 600 USD. Jeśli przyjmiemy, że spółka miesiąc w miesiąc pozyskuje np. po 100 klientów (przy tych samych parametrach), to miesiąc uzyskania break even pozostanie ten sam, choć oczywiście skala dziury i potrzebnego dofinansowania będzie większa. W praktyce jest tak, że spółki na początku swojej drogi zaczynają pozyskiwać klientów i potem to przyspiesza – pozyskują nie 1-2 miesięcznie, ale np. 5-10 czy więcej. A to zaś oznacza, że w takim modelu ta dziura będzie jeszcze bardziej rosła, a moment osiągnięcia break even będzie się przesuwał.

Powyżej opisane przykłady to jeden z powodów, dla których młode i szybko rosnące spółki działające w modelu SaaS, zazwyczaj będą potrzebować dużej ilości gotówki. Po prostu trzeba zainwestować dzisiaj, aby uzyskać zwrot jutro, pojutrze i za rok. To pokazuje nam również, że w takim wypadku rachunek zysków i strat delikatnie mówiąc nie jest idealnym miernikiem rozwoju spółki, jej standingu finansowego i rentowności.

Mam również nadzieję, że rozumiecie teraz dlaczego takie wskaźniki jak CAC, LVT, czy złota regułą (LTV>3*CAC), churn są tak ważne. Spółki najpierw inwestują (pisząc wprost – wydają kasę) w nadziei, że pozyskają klientów, którzy zostaną ze spółką na dłużej. Jeśli okaże się, że kasa jest przepalana (koszt pozyskania klienta jest zbyt duży, albo rotują oni zbyt często) to może się okazać, że biznes się po prostu nie uda i upadnie.

Prace rozwojowe

Majątek trwały w spółkach działających w modelu SaaS często składa się przede wszystkim z wartości niematerialnych, co oczywiście biorąc pod uwagę charakter firmy (spółka programistyczna) niespecjalnie powinno dziwić. Biznesy tego typu często przedstawiają się jako wysoko skalowalne z dużą dźwignią operacyjną. Jest to prawda, choć przekaz mówiący o tym, że każda nowo sprzedana licencja to czysty zysk i nie niesie za sobą żadnych kosztów nie jest do końca prawdziwa. Owszem podstawowe koszty związane z stworzeniem odpowiedniego software zostały poniesione na początku istnienia spółki i tworzenia produktu, ale wciąż spółka musi go utrzymywać, a przede wszystkim go rozwijać. Trudno dzisiaj cofnąć się wstecz, ale z kim z branży się nie porozmawia, to mówią w zasadzie to samo. Produkt, który oferowali np. 5 lat temu i obecnie jest często zupełnie czymś innym, nawet jeśli zewnętrznie wygląda dość podobnie. Po prostu rynek, oczekiwania klientów, technologiczne możliwości tak szybko się zmieniają, że trzeba się do nich dostosowywać i je wykorzystywać. A to po prostu oznacza konieczność posiadania i zatrudniania pracowników, którzy skupią się na rozwoju i udoskonalaniu produktu lub budowaniu wokół niego ekosystemu czy następnych innych wspierających rozwiązań.

Skoro piszę o rozwoju to przejdźmy od razu do kosztów kapitalizowanych na aktywach, zazwyczaj wartościach niematerialnych lub ewentualnie rozliczeniach międzyokresowych. Są to koszty ponoszone na prace rozwojowe nad konkretnymi projektami rozwojowymi, które muszą mieć spełnione 6 konkretnych przesłanek zgodnie z MSSF.

Tak jak w przychodach mamy czasami (płatności roczne z góry) rozjazd między wpływem gotówki a rozpoznaniem tego faktu w rachunku zysków i strat, tak również taka sytuacja ma miejsce po stronie kosztowej. Spółka najpierw ponosi (płaci) koszty prac rozwojowych, które przede wszystkim składają się z kosztów płaconych pracownikom (często na umowach B2B) w ujęcie miesięcznym. Tak jak wspomniałem powyżej, zazwyczaj koszty te nie lądują jednak w rachunku zysków i strat, a są kapitalizowane na bilansie. Dopiero w momencie gdy uznamy, że produkt jest zakończony, koszty te są przenoszone na odpowiednią pozycję bilansową i rozpoczyna się okres ich amortyzacji, czyli zmniejszania wartości bilansowej i jednoczesnego obciążania rachunku zysków i strat w postaci zwiększonej amortyzacji. W tym momencie nie ma to już to nic wspólnego z wypływem gotówki, która uszczupliła zasoby spółki już wcześniej.

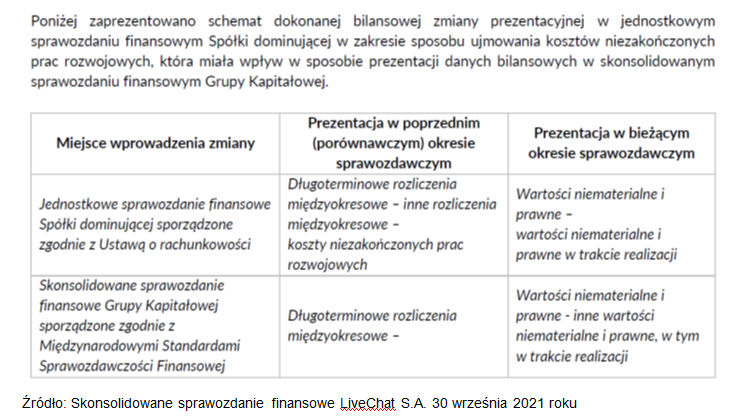

Spójrzmy na praktyczny przykład, czyli na to, co możemy wyczytać z zasad rachunkowości LiveChatu.

Źródło: Skonsolidowane sprawozdanie finansowe LiveChat S.A. 30 września 2021 roku

W tym wypadku spółka zmieniła zasadę prezentacji nakładów na prace rozwojowe niezakończone, które wcześniej były wykazywane w długoterminowych rozliczeniach międzyokresowych, a teraz są jedną z części wartość niematerialnych i prawnych (WNIP). Nie zmienia to jednak ogólnej prezentacji, ponieważ koszty poniesione na prace rozwojowe niezakończone wciąż są kapitalizowane na aktywach. Gdy prace rozwojowe są uznane za zakończone przenosi się je na odpowiednią pozycję WNIP (zakończone prace rozwojowe, licencje, etc.) – nadal znajdują się na aktywach. Dodatkowo rozpoczyna się amortyzowanie tej pozycji, zazwyczaj liniowo przez przewidywany okres uzyskiwania korzyści.

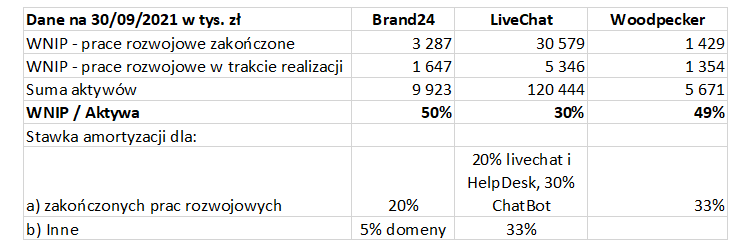

Źródło: Opracowanie własne na podstawie sprawozdań finansowych spółek

Jak widać okres ten został określony różnie przez różne spółki w zależności od różnego rodzaju nakładów. Zwracam na to uwagę, ponieważ wartości aktywowane na bilansie jak widać stanowią całkiem istotną (30-50 proc.) część całkowitej sumy aktywów. Stąd też jeśli nie mielibyśmy zaufania do zarządów spółek, to istniałoby ryzyko uprawniania przez nie powiedzmy kreatywnej księgowości, aby sterować wynikiem. Wyobraźmy sobie sytuację, w której spółka zdecyduje się wrzucić w koszty prac rozwojowych również koszty ludzi, którzy są związani z sprzedaży produktu czy wręcz działu finansowego lub innego tzw. head office, w celu poprawy wyniku. Co prawda kłamstwo ma krótkie nogi i wcześniej czy późnej by to zapewne wyszło, ale jednak inwestorzy mogliby się poczuć w takiej sytuacji oszukani. W wypadku tych trzech podmiotów nie wydaje się, aby to ryzyko można w ogóle rozważać. Ogólnie jednak uczulam na ten punkt, ponieważ mamy tutaj dość dużą dozę subiektywizmu, a także wartości są zazwyczaj istotne.

Kończąc opis prac rozwojowych zwracam uwagę na jeszcze jeden fakt. Spółki notowane na polskiej i europejskich giełdach będą zazwyczaj raportowały zgodnie z MSSF, co oznacza możliwość kapitalizacji kosztów prac rozwojowych na bilansie. Gdy jednak będziemy chcieli się porównywać do spółek amerykańskich, to zazwyczaj stosują one zasady zgodne z US GAAP. Jedną z różnic między MSFF a US GAAP jest kwestia kapitalizacji kosztów badań i rozwoju. Koszty badań w obydwu systemach księgowych powinny być odnoszone wprost do rachunku wyników. W wypadku kosztów prac rozwojowych MSSF dopuszcza ich aktywowanie na bilansie, podczas gdy US GAAP wymaga księgowania ich w koszty. Warto jednak wiedzieć, że jeśli chodzi o koszty rozwojowe prac programistycznych (software development costs, website development, cloud computing cost) to US GAAP dopuszcza ich kapitalizowanie na bilansie, choć warunki nie muszą być identyczne jak w wypadku MSSF. Oznacza to, że jeśli chcemy porównywać spółki europejskie i amerykańskie, to warto wcześniej sprawdzić co i jak kapitalizują oraz czy porównywanie danych z rachunku zysków i strat ma sens.

Czytanie sprawozdania cash flow

W niniejszym artykule próbuję również pokazać, że może istnieć całkiem spory rozjazd pomiędzy stanem gotówki, a wynikiem finansowym spółki wynikający z odmiennego momentu ujęcia przychodów kasowo (gotówka) i memoriałowo (rachunek księgowy). Warto także patrzeć na sprawozdanie z przepływu środków pieniężnych (tzw. cash-flow statement), choć trzeba pamiętać, że może być ono zwodnicze.

Standardowo podstawowym miernikiem cash flow jest jego pierwsza część, czyli operacyjne przepływy tzw. OCF (Operating Cash Flow). W idealnym świecie powinna to być miara tego, czy spółka jest w stanie utrzymać się na powierzchni – czyt. generować gotówkę na działalności operacyjnej. W tym wypadku trzeba jednak pamiętać, że nie oddaje on rzeczywistych przepływów operacyjnych w biznesach SaaS z następujących powodów:

- OCF nie uwzględnia efektu MSSF 16 i aktywów z tytułu praw do użytkowania. Często będą to zwykłe umowy najmu (biur, ale również serwerów czy innego sprzętu IT), które wcześniej były wykazywane jako usługi obce w działalności operacyjnej (rachunek zysków i strat) oraz cash-flow operacyjny. Obecnie (od 2019 roku) MSSF wymagają jednak traktowania tego jako amortyzację (koszt niepieniężny, choć przecież jest wypływ gotówki) i odsetki w rachunku wyników. Z kolei patrząc na sprawozdania z przepływu środków pieniężnych, to powyższe wartości te poprawiają OCF i pogarszają wydatki finansowe (jako płatności zobowiązań z tytułu leasingu oraz odsetek). Jest to ogólna zmiana dotykająca wszystkich podmiotów, nie tylko z tego biznesu.

- OCF należałoby pomniejszyć o wydatki na prace rozwojowe kapitalizowane na aktywach. Można by argumentować, że podobnie jest w innych firmach i będzie to w dużej mierze prawda, gdyż tam też są realizowane projekty inwestycyjne tzw. Capex. Proszę jednak pamiętać, że tutaj prace rozwojowe nad produktem w zasadzie w dużej mierze składają się z wynagrodzeń i pracy ludzkiej. W praktyce wstrzymanie czy zaniechanie takich prac wiązałoby się po prostu z konieczności zwolnienia takich pracowników, co oznacza, że takie decyzje są ostatecznością.

- Jeśli spółka posiada istotne wpływy z abonamentów płatnych z góry na dłuższy okres (np. słynne 12 miesięcy), to OCF może się zauważalnie wahać z kwartału na kwartał przy zmianie wartości czy struktury abonamentowej. W takim wypadku będziemy mieli zauważalny rozjazd między pozycją gotówkową oraz wynikiem księgowym. W szczególności jeśli spółka będzie pozyskiwała np. na początku roku klientów z abonamentem płatnym za rok z góry i nie uda się jej tego powtórzyć w drugiej połowie roku. W takim wypadku w pierwszych miesiącach gotówki może być całkiem sporo, ale w drugim półroczu będzie ona spadać. Głównym powodem będzie po prostu ponoszenie bieżących kosztów w drugim półroczu przy braku istotnych wpływów gotówkowych.

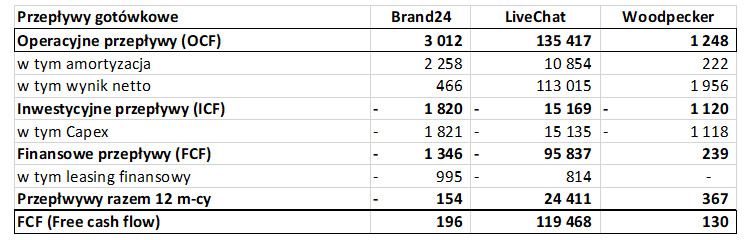

Proszę zerknąć jak wyglądają przepływy w praktyce. Dane pochodzą z sprawozdań spółek i obejmują ostatnie zaraportowane 12 miesięcy, czyli stan na 30 września 2021 roku.

Źródło: Opracowanie własne na podstawie sprawozdań finansowych spółek

Jak widać powyżej, operacyjne przepływy w każdej z tych spółek wyglądają bardzo fajnie, a w dwóch wypadkach są nawet wyższe niż zysk netto. Gdy jednak skorygujemy je o Capex (nakłady na prace rozwojowe nad produktami) oraz płatności za leasing finansowy, otrzymamy wtedy FCF – Free Cash Flow. W takim wypadku to już dwie młodsze firmy nie wyglądają tak imponująco jak wcześniej mogłoby się wydawać. Pokazując powyższe dane nie chcę w żaden sposób sugerować, że są tutaj jakieś problemy. Po prostu warto mieć świadomość, że w analizowaniu biznesów SaaS (a może nie tylko w ich wypadku) warto patrzeć nie tylko na OCF, ale również FCF. Po prosty spółki te wypracowują zyski, ale ponoszą również koszty rozwoju (działy relacji inwestorskich zapewne tutaj by mnie skorygowały i napisały „inwestują”) obecnych i przyszłych produktów. Jeśli jednak wszystko pójdzie jak po sznurku, to w pewnym momencie osiągną one taką skalę (wartość przychodów), która pozwoli im na wypracowywanie wysokiego salda gotówki przy jednoczesnym inwestowaniu w rozwój. Proszę zwrócić uwagę, że LiveChat inwestuje wyższe kwoty niż amortyzacja (15,1 mln zł vs 10,8 mln zł w ujęciu ostatnich 12 miesięcy), ale w stosunku do sprzedaży i zysku netto są to wartości nie aż tak istotne. W wypadku Bramd24 i Woodpeckera jest na razie inaczej.

Dobrym podsuwaniem części pieniężnej niech będą słowa dyrektora finansowego NetSuite:

– The thing that surprises many investors and boards o directors about the SaaS model is that, even with perect execution, an acceleration of growth will often be accopmanie by a squeeze on profitability and cash flow – powiedział Ron Gill.

Stwierdził on, że rzeczą, która nadal zaskakuje wielu inwestorów i zarządy w modelu SaaS, jest to, że nawet przy idealnej realizacji rozwoju i przyspieszeniu wzrostu spółki często towarzyszy temu zmniejszenie rentowności i przepływów pieniężnych. Nie może to być oczywiście usprawiedliwieniem do przepalania pieniędzy na nieefektywny marketing czy rozbudowane funkcje zarządcze, ale warto pamiętać o tej specyfice biznesów SaaS. Kłania się tutaj stara zasada, która mówi, że bardzo trudno jest jednocześnie realizować strategię szybkiego wzrostu jak i wysokich zysków (lub gotówki). Zazwyczaj jest tak, że szyki rozwój po prostu wymaga również wysokich nakładów początkowych, które zostaną odzyskane dopiero w kolejnych kwartałach czy latach. I odwrotnie – jeśli spółka skupia się na rentowności (np. poprzez optymalizację kosztów, ograniczanie nakładów na nowe projekty czy wzrost atrakcyjności obecnych) to i „kosztem” takiego podejścia będzie zazwyczaj spowolnienie wzrostu. W kolejnym artykule wrócę do tego zagadnienia w postaci reguły „The Rule of 40”.

Opodatkowanie

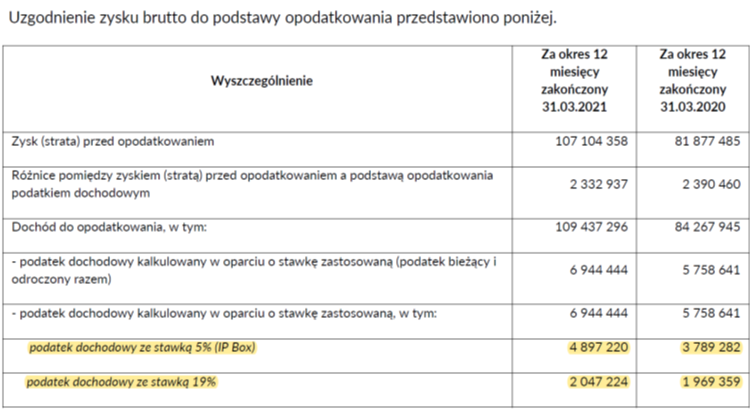

Spółki SaaS-owe zazwyczaj bazują na stworzeniu własnego oprogramowania, które jest później sprzedawane (licencjonowane) wielu klientom na całym świecie. Celowo w poprzednim zdaniu pogrubiłem wyrażenie „własnego oprogramowania”. Po pierwsze, własne oprogramowanie to po prostu szansa na osiąganie wysokiej pierwszej marży (zwanej często marżą brutto na sprzedaży, marżą handlową czy też marżą I), co oczywiście inwestorów cieszy i jest też jednym z wyróżników biznesów SaaS. Dodatkowo dochodzi tutaj jeszcze specyfika związana z tzw. ulgą IP Box. Nie wchodząc w szczegóły spółka może płacić 5 proc. od swoich dochodów (związanych z sprzedażą produktów/usług wytwarzanych w oparciu o prawo własności intelektualnej) zamiast standardowego obciążenia w wysokości 19 proc. dochodów. Oczywiście trzeba spełnić szereg warunków i być w stanie rozdzielić przychody jak i koszty pomiędzy działalność preferencyjną i zwykłą, ale może mieć to całkiem spory sens. Proszę spojrzeć na notę podatkową z rocznego sprawozdania grupy LiveChat.

Źródło: Skonsolidowane sprawozdanie finansowe LiveChat S.A. 31 marca2021 roku

Spółka w roku obrotowym kończącym się 31 marca 2021 r. wykazywała zysk do opodatkowania w kwocie 109,4 mln zł, co przy standardowej stawce podatkowej (19 proc.) dałoby podatek w kwocie ok. 20,79 mln zł. Ja widać w nocie, podatek wyniósł jednak tylko 6,9 mln zł, co oznacza oszczędności z tytułu zastosowania ulgi IP Box w kwocie aż 13,89 mln zł! Efektywna stopa podatkowa wyniosła tylko 6,3 proc., czyli o 12-13 p.p. mniej niżby się można spodziewać w standardowych spółkach. Jeśli zrozumiemy, że zysk netto wzrósł o dodatkowe 13,9 mln zł i założymy wskaźnik C/Z na poziomie 25, to mamy przełożenie na zwiększenie wartości (kapitalizacji) spółki o prawie 350 mln zł. W kolejnym roku obrotowym oszczędności kwotowe będą zapewne większe, ponieważ spółka się rozwija i raportuje wyższe zyski. Widać więc, że zastosowanie tej ulgi może być bardzo efektywne zarówno pod kątem kasowym jak i czysto wynikowym i przekłada się na kapitalizację spółki.

Jako urodzony sceptyk nie byłbym sobą, gdybym nie wspomniał o pewnych ryzykach. Ulga IP Box jest stosunkowo nowym rozwiązaniem w polskim prawie i obowiązuje od 2019 roku. Znając zagmatwanie polskiego prawa podatkowego i różne podejście urzędników, nie można wykluczyć zmiany podejścia w tym zakresie. Zresztą spółki w swoich sprawozdaniach zazwyczaj informują o takim ryzyku pisząc np., że „przepisy dotyczące podatku dochodowego od osób prawnych podlegają częstym zmianom, wskutek czego niejednokrotnie brak jest odniesienia do utrwalonych regulacji bądź precedensów prawnych.” Ryzyko, które może tkwić w tych rozwiązaniach, związane jest np. z podziałem dochodów na te z tytułu kwalifikowanych praw własności intelektualnej i pozostałe źródła (w szczególności wymogu prowadzenia odrębnej ewidencji) lub też formalnym uwiarygodnieniem wytworzenia kwalifikowanego IP. Mam nadzieję, że nic złego się tutaj nie wydarzy, choć zeznanie podatkowe w Polsce mogą być de facto kontrolowane przez okres 6 lat od momentu zakończenia roku podatkowego.

Dwa kolejne podmioty (Woodpecker oraz Brand24) nie stosują jeszcze tej ulgi, choć jak zrozumiałem badają taką możliwość i analizują różne scenariusze. Warto tutaj przypomnieć, że jest o co walczyć, co pokazał choćby LiveChat.

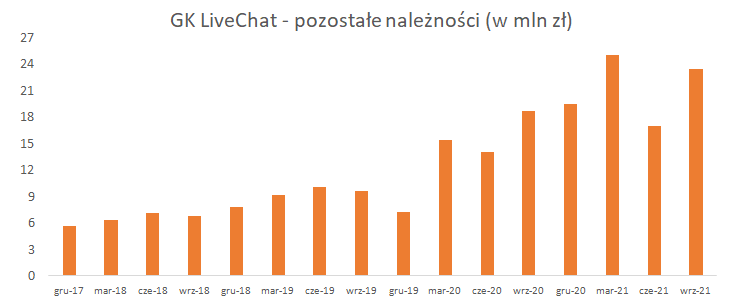

Klientami spółek SaaS często są podmioty z całego świata, w dużej części również amerykańskie. Jest to jednym z powodów zakładania przez polskie spółki przedsiębiorstw właśnie w USA. To zaś zazwyczaj oznacza, że sama sprzedaż usługi SaaS do klienta końcowego jest często realizowana przez podmiot amerykański. Proszę pamiętać, że zasady opodatkowanie są w Stanach Zjednoczonych jednak inne niż w Unii Europejskiej – np. brak podatku VAT i wiele innych. Może to zaś mieć pewne konsekwencje w rozliczaniu podatków np. wspomnianego VAT-u. Proszę zwrócić uwagę na wykres przedstawiający pozostałe należności w grupy LiveChat w ujęciu kilkunastu ostatnich kwartałów.

Źródło: Opracowanie własne na podstawie sprawozdań finansowych GK LiveChat.

Na samym końcu akapitu związanego z opodatkowaniem zaznaczę tylko, że od 2022 roku został rozszerzony zakres ulgi na działalność badawczo-rozwojową (B&R), która umożliwia dodatkowe pomniejszenie podstawy opodatkowania. Co ważne, ulgę można łączyć razem z wyżej opisanym IP Box, co powinno mieć pozytywny skutek na zmniejszenie efektywnej stopy podatkowej, a w kontekście powiększenia zysku netto i w domyśle kapitalizacji spółki. Na konkrety zapewne będziemy musieli trochę poczekać i efekt nie będzie tak znaczący jak w wypadku IP Box, ale w całym Polskim Ładzie wydaje się to być jedna z niewielu zmian, która pozytywnie wpłynie na spółki z biznesu SaaS.

Dla uproszczenia przyjmijmy, że zdecydowana większość tych należności związana jest z należnościami podatkowymi, w szczególności pochodzącym z podatku VAT. Jak widać są to kwoty dość znaczne i w zasadzie prawie cały czas rosnące. Spadki, jak zakładam, są związane z rozliczeniem podatku dochodowego od osób prawnych (CIT) właśnie z nadpłatą VAT-u. jeśli jednak spółka stosuje ulgę IP Box, to kwoty płaconego podatku CIT nie są znaczne i należności rosną. W wypadku analizowanej spółki ostatnio było to 23,2 mln zł, co stanowi prawie 20 proc. sumy aktywów. Pisząc wprost mamy tutaj jednak trochę zamrożone pieniądze, które w teorii są dostępne dla spółki, ale w praktyce jednak tak się nie dzieje. Oczywiście patrząc na wyniki, stan gotówki i pozycję rynkową LiveChatu nie stanowi to żadnego problemu, ale jednak wartość 23 mln zł stanowiła prawie 20 proc. aktywów.

SaaS Magic Number

Patrząc na księgowe sprawozdania finansowe również możemy się pokusić o policzenie pewnej metryki finansowej, którą przez część specjalistów od biznesów SaaS jest określana kolejną magiczną liczbą SaaS.

Powyższy wskaźnik jest dość szybkim i prostym sposobem na zmierzenie efektywności kosztów sprzedaży i marketingu w biznesie SaaS poprzez porównanie zanualizowanego wzrostu kwartalnej sprzedaży do poniesionych kosztów sprzedaży i marketingu. Odnosimy się do kosztów z poprzedniego kwartału, ponieważ zakładamy, że wzrost sprzedaży w obecnym kwartale jest w dużej mierze właśnie efektem kosztów poniesionych chwilę wcześniej. Jeśli wskaźnik ten przyjmuje wartości powyżej jedności, to można ocenić to pozytywnie. Koszty sprzedaży i marketingu poniesione w celu zwiększenia obrotu są efektywne i odzyskuje się je (poprzez zwiększoną sprzedaż) w okresie krótszym niż jeden rok. Wartość istotnie wyższa powyżej jedności wręcz może zachęcać do wyższych inwestycji w koszty sprzedaży i marketingu, skoro przekładają się one dość fajnie na rosnącą sprzedaż. Jeśli jednak wskaźnik spada poniżej 0,5, to nie wygląda to dla danego biznesu zbyt dobrze. W takim wypadku to wręcz sugestia, że spółka nie jest gotowa na ponoszenie istotnych wydatków na sprzedaż i marketing, ponieważ i przełożenie na sprzedaż jest niewielkie. Oznaczać to zaś może konieczność zredefiniowania strategii sprzedażowej, oceny efektywności dotychczas prowadzonych kampanii i być może próby dotarcia do klientów poprzez bardziej efektywne kanały dystrybucji. Podobnie jak i inne wskaźniki, również ten nie powinien być traktowany jako jedyna wyrocznia. Jeśli np. spółka świadomie przeprowadza długotrwałe (np. półroczne czy roczne) kampanie sprzedażowe związane z strategiczną decyzją wejścia na nowe rynki czy dotarcia do nowych grup klientów, to odnoszenie się do danych z jednego kwartału nie musi być właściwe. W takim bowiem wypadku może zając więcej czasu niż jeden kwartał, abyśmy zobaczyli istotne wzrosty w sprzedaży po zainwestowaniu w koszty marketingu i sprzedaży. Patrząc na polskich reprezentantów i ich ostatnie dostępne dane finansowe (trzeci kwartał 2021) wygląda to następująco.

Źródło: Opracowanie własne

Jak widać, przoduje LiveChat, natomiast w wypadku Woodpeckera (proszę pamiętać, że to moje przybliżenia – dokładnych danych brak, ze względu na sposób raportowania) również warunek złotej reguły jest spełniony. Nieco gorzej wygląda to w wypadku Brand24, choć tutaj spora część inwestorów pokłada nadzieje w aktualizacji cenników, co może poprawić np. powyższy parametr. Na sam koniec opisu tego wskaźnika zostawiam Państwa z rzeczą do przemyślenia. W poprzednim artykule pisałem złotej metryce „LTC vs CAC”. Proszę się więc zastanowić, na ile obecnie opisywany KPI jest podobny do tamtego i jakie wnioski z tego można wysnuć.

W powyższym, dość długim, artykule zapoznałem Państwa z pewnymi specyfikami księgowymi biznesów SaaS. Dzięki tej wiedzy powinniście być w stanie zrozumieć sprawozdania finansowe takich spółek oraz co się kryje za liczbami prezentowanymi w raportach. A jeśli to rozumiecie, to jest to już ostatni krok do crème de la crème – czyli wyceny spółek. Tym tematem zajmę się w ostatnim artykule, do którego zapraszam już za tydzień.