Model SaaS dawno przyjął się już w gospodarce i jest pełnoprawnym uczestnikiem gry ekonomicznej. (Fot. Pexels)

Dlaczego powinniśmy jako inwestorzy indywidualni zwrócić uwagę na spółki z obszaru SaaS? Odpowiedź zawiera się przynajmniej w poniższych 4 podstawowych przesłankach.

Źródło: Opracowanie własne

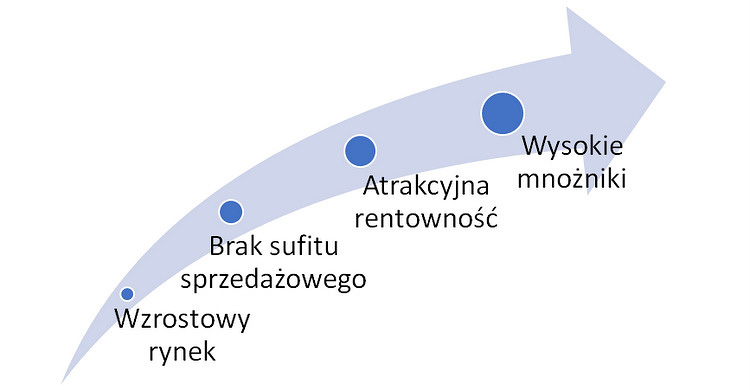

SaaS to bardzo szybko rozwijająca się część gospodarki. W dodatku gospodarki korzystającej najczęściej z dość zaawansowanej technologicznej wiedzy. A jak wiadomo pieniądze łatwiej zarabia się tam, gdzie rynek dość szybko rozwija się i rośnie, a nie tam gdzie on się kurczy, marże spadają, a z konkurencją trzeba walczyć na śmierć i życie. Tak więc jeśli przyjmiemy założenie, że nasze życie w dużej mierze już na stałe przeniosło się do Internetu i rynek SaaS-ów będzie się szybko rozwijał, to inwestor indywidualny powinien rozważyć posiadanie ekspozycji w swoim portfelu na ten wzrostowy rynek.

Często rynkiem dla tego modelu biznesowego są klienci na całym świecie. Dla przykładu klienci Woodpeckera pochodzą z ponad 70 krajów na świecie, a Brand24 ze swoim oprogramowaniem dociera nawet do ponad 100! To zaś oznacza, że przynajmniej na początku drogi spółka w zasadzie nie będzie miała sufitu sprzedażowego. Nasz giełdowy lider z tego segmentu spółka LiveChat pozyskała ponad 34 tys. klientów z 150 krajów na świecie. Wydaje się to bardzo dużo, ale statystycznie to zaledwie trochę ponad 220 klientów na kraj. I jeśli zdamy sobie sprawę, ile jest firm na kuli ziemskiej, to w zasadzie można założyć, że spółka ma jeszcze pracy na wiele, wiele lat do przodu. Oczywiście dokonałem tutaj lekkiego statystycznego nadużycia, gdyż są kraje w których spółka ma obecnie pojedynczą liczbę klientów, jak i takie, gdzie ma ich tysiące. Nie zmienia to faktu, że potencjalny rynek jest naprawdę ogromny.

Spółki, które chwalą się bardzo wysoką rentownością biznesu, są poszukiwane przez inwestorów. Co oczywiste, niestety takich okazji na rynku nie ma jednak zbyt wiele. Spółki z sektora SaaS mają szanse osiągać bardzo wysokie rentowności. Kto nie wierzy niech przejrzy sprawozdania finansowego LiveChatu. Bardzo dużą zaletą tych spółek jest wysoka skalowalność takiej sprzedaży. Software powstaje raz, a sprzedaje się go nieskończoną ilość razy do wielu klientów, przy marginalnym koszcie związanym z taką sprzedażą. A jeśli tak, to każda dodatkowa sprzedaż to w zasadzie czysty zysk dla spółki. Oczywiście na wysokie rentowności wpływa również fakt, że zazwyczaj sprzedawane oprogramowanie w tym modelu jest proste w instalacji i wdrożeniu samodzielnie przez klienta. A jeśli tak, to nie trzeba armii sprzedawców i wdrożeniowców oraz miesięcy poświęconych na dopasowywanie produktu do innego programowania istniejącego w organizacji. W praktyce aż tak pięknie nie jest, ale dodatkowa sprzedaż faktycznie bardzo wyraźnie przekłada się na powiększanie zysków firmy.

Wszystkie powyżej wymienione argumenty skutkują też tym, że wyceny spółek SaaS często są dość wysokie, ponieważ modele wycen uwzględniają szybki rozwój przez wiele lat. Model SaaS zapewnia też regularne przychody rozłożone w czasie, które często w ciągu kilku lat przewyższą cenę rozwiązania oferowanego kiedyś w modelu on-premise. Nawet jeśli baza klientów się kiedyś wyczerpie, to nadal spółka będzie posiadać możliwość eksplorowania strategii opartej na rozszerzaniu współpracy poprzez sprzedaż kolejnych produktów czy dodatkowych części obecnego oprogramowania. To wszystko przekłada się na wyceny takich podmiotów na dość wysokich mnożnikach. Wycenom poświęcimy osobny artykuł, ze względu na istotność i specyfikę tego tematu. Ale już teraz zapewne czujemy, że szybki wzrost i rozwój takich podmiotów plus dyskontowanie przez giełdę przyszłości powinno być odzwierciedlone także w kapitalizacji takich firm.

SaaS – ryzyka i zagrożenia

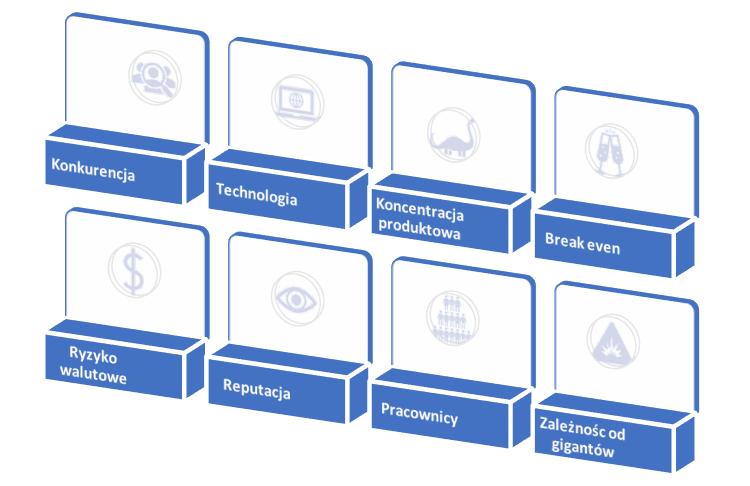

Tak jak nie ma róży bez kolców, tak również w biznesie nie ma spółek, które posiadają tylko silne strony i same szanse. Najpopularniejsze ryzyka związane z tym segmentem rynku omawiam poniżej. Warto się z nimi zapoznać, ponieważ ich materializacja może mieć istotny (negatywny) wpływ na wycenę takich podmiotów.

Źródło: Opracowanie własne.

Globalny rynek SaaS wciąż jest tworem młodym i szybko się rozwija. W efekcie często mamy zmiany usług oraz produktów dostępnych na rynku, co powoduje konieczność pilnego śledzenia najnowszych trendów w branży i nowych rozwiązań, aby nie zostać z tego rynku wypchniętym. Konkurencja pojawia się i znika, ale czasami również oferuje lepsze, bardziej nowoczesne produkty, co oczywiście może stanowić wyzwanie. To również oznacza najczęściej ponoszenie cały czas wydatków na inwestycje i doskonalenie oferowanego produktu/usługi.

Spółki działają na rynku cyfrowym, co oznacza, że używają i wykorzystują zasoby internetowe, ale również szeroko rozumiane rozwiązania informatyczne i technologiczne. Korzystają więc z zewnętrznych dostawców usług IT czy rozwiązań serwerowych. Istnieje tutaj ryzyko awarii urządzeń elektronicznych czy infrastruktury informatycznej, niezależnie czy jest ona w bezpośredniej odpowiedzialności danego podmiotu czy też dostawców takich usług. Zmaterializowanie się takiego ryzyka oczywiście niekorzystnie wpłynęłoby na odbiór produktu oferowanego przez spółkę. Uderzyłoby w jej wiarygodność, uniemożliwiło lub ograniczyło korzystanie z jej usług. W różnych badaniach jedną z istotnych słabych stron, na które zwracają uwagę klienci, jest np. brak wglądu w całą aktywność użytkownika i pliki/foldery danych. Klienci obawiają się tutaj przechowywania danych wrażliwych, czy pobierania i eksportowania danych przez użytkowników bez kontroli z ich strony. Tak więc ryzyka mamy nie tylko typowo technologiczne związane z hardware, ale również te z danymi i sposobem ich przechowywania oraz przetwarzania.

Często spółki SaaS, szczególnie w początkowej fazie rozwoju, posiadają tylko jeden produkt. Nie ma zazwyczaj koncentracji geograficznej, ale jest koncentracja produktowa. Innymi słowy podstawowe źródło przychodów ze sprzedaży stanowi sprzedaż jednej usługi, związanej z jednym konkretnym produktem. W przypadku istotnego spadku popytu rynkowego (np. z powodu utraty przewagi konkurencyjnej technologii, załamania na rynku, pojawienia się istotnie lepszego produktu konkurencyjnego) ryzyko spadku przychodów całej spółki (brak alternatywnych produktów zapewniających dywersyfikację źródeł przychodów) jest duże. Trzeba tutaj przyznać, że w miarę rozwoju firmy zarządy spółek próbują minimalizować to ryzyko poprzez tworzenie kolejnych produktów, a czasami wręcz budowanie własnego małego lub większego ekosystemu.

Model SaaS jest bardzo atrakcyjny, ale trzeba pamiętać, że pozyskanie pierwszych kilku, kilkunastu i kilkuset klientów wcale nie jest łatwą sprawą. A zazwyczaj jest to niezbędne, aby ciągle nie prosić donatorów o kolejne dofinansowania. Wysoka rentowność w teorii powinna spowodować szybkie osiągnięcie progu rentowności – break-even. W praktyce jest to sporo trudniejsze, ponieważ chcąc się rozwijać trzeba zdobywać klientów, czyli inwestować. A okres zwrotu to nie miesiąc czy dwa tylko zazwyczaj sporo dłużej. Innymi słowy, szybki rozwój to często duże inwestycje początkowe i oddalenie momentu uzyskania rentowności.

Zdecydowana większość sprzedaży, ze względu globalny rynek, a co za tym idzie strukturę klientów oraz cenniki, często jest generowana w walutach obcych, zazwyczaj w dolarze amerykańskim. Ryzyko walutowe wynika tutaj z niedopasowania struktury przychodów i kosztów. Te ostatnie często w większości ponoszone są w złotym. Zmienność kursów walutowych wpływać więc będzie (czasami dość istotnie) na rentowność takich podmiotów. W chwili obecnej polska waluta jest dość słaba, co oczywiście działa na korzyść spółek z tego biznesu, ale taka sytuacja zapewne nie będzie trwała wiecznie. Warto o tym pamiętać, gdy przychody/zyski spółek nie będą kiedyś tak spektakularne jak wcześniej. Być może to będzie właśnie efektem zmian kursów, co jest czynnikiem ryzyka pozostającym w sporej części poza kontrolą danego przedsiębiorstwa.

Spółki z tej branży często pracują na danych i dzięki tym danym (ich odpowiedniemu przetworzeniu) zarabiają. Jest to bardzo wrażliwy obszar, również patrząc ze strony klientów, ponieważ często jest powiązany z reputacją. Stąd też np. błędy w kodzie danej aplikacji mogą mieć nie tylko przełożenie na utratę zaufania klienta do konkretnej spółki SaaS, ale również idąc dalej końcowych odbiorców tego kontrahenta (nabywcy usług SaaS) w stosunku do niego lub do marki, za którą on odpowiada. Dla przykładu w sierpniu 2019 roku portale społecznościowe Facebook i Instagram zablokowały konta Brand24 i spółka była zmuszona wstrzymać monitorowanie danych z tych portali do czasu wyjaśnienia sprawy z portalem Facebook co zajęło ponad 6 miesięcy. Nie tylko uderzyło to w przychody spółki, ale również postawiło pod znakiem zapytania jej wiarygodność i sposób przetwarzania danych. Spółka długo musiała się tłumaczyć w sumie nie za swoje winy i odpokutowała to spadkiem liczby klientów.

O sukcesie większości firm decydują ludzie, a w wypadku firm technologicznych to zdanie nabiera jeszcze większego znaczenia. W chwili obecnej polskie podmioty rywalizują o wykwalifikowanych pracowników IT (ale nie tylko) pomiędzy sobą, ale również, a może nawet przede wszystkim, z firmami z USA czy Niemiec. To zaś przekłada się na wysoką presję płacową i trudności w pozyskiwaniu wykwalifikowanej kadry. Na rynku często słyszy się, że pracownicy otrzymują oferty płacowe z zagranicy na podobnym warunkach kilkunastu tysięcy tylko nie w złotych, a w dolarach czy euro. Nawet jeśli część z tych opowieści jest przesadzona, to i tak kwestia wynagrodzeń może stanowić pewną barierę rozwoju naszych spółek.

Niektóre z firm działających w modelu SaaS będą pośrednio lub bezpośrednio zależne od współpracy z gigantami cyfrowymi takimi jak Google, Microsoft czy Facebook. Jeśli takie multi przedsiębiorstwa z jakiś względów postanowią ograniczyć dostęp do swoich danych czy aplikacji, to może mieć kolosalne przełożenie na efektywność działających aplikacji naszych spółek. Dla przykładu ograniczenie dostępu do API przez narzędzia, z którymi SaaS jest zintegrowany (to może być Google ale np. też LinkedIn, Facebook i wiele innych) zapewne negatywnie przełożyłoby się na liczbę subskrybentów danej usługi, ponieważ nie otrzymaliby oni tego, co dostawali wcześniej. Podobnym ryzykiem może być np. istotne podniesienie cen za kampanie płatne w sieci Google AdWords czy innych. To z kolei podniosłoby koszty, obniżyłoby efektywność pozyskania klientów i również negatywnie wpłynęło na wyniki spółek.

Zagraniczne przykłady spółek SaaS

Na temat plusów i minusów spółek działających w prezentowanym modelu powiedzieliśmy już całkiem sporo. Pora jednak przejść do szczegółów i przynajmniej wymienić konkretne spółki, które w takim biznesie działają. Rankingów i klasyfikacji biznesów SaaS jest bardzo wiele. Poniżej wskażę na spółkę Microsoft i jej flagowy (z punktu widzenia użytkownika indywidualnego) produkt jakim jest Microsoft 365 (wcześniej znany pod nazwą Office 365). To właśnie jest przykład SaaS – za stosunkowo niewielką opłatą nabywamy prawo do używania programów (Word, Excel, Outlook, PowerPoint, Teams, OneDrive czy inne) bez konieczności instalowania tego pakietu na własnym komputerze i możemy pracować z naszymi danymi przechowywanymi w chmurze, mając do nich dostęp gdziekolwiek na świecie. Przykład Microsoftu być może nie najszczęśliwszy (jednak spółka posiada wiele innych różnych nóg biznesowych) pojawia się celowo, aby uświadomić, że z tymi rozwiązaniami spotykamy się na co dzień. Zresztą w zasadzie tym samym są abonamenty takie jak Netflix, Amazon Prime Video, Spotify czy Kindle Unlimited. W tym wypadku możemy się zastanawiać czy oferują one oprogramowanie czy też raczej zapewniają pewien kontent (oglądanie filmów, słuchanie muzyki lub dostęp do tysięcy książek). To są jednak didaskalia, ponieważ model biznesowy jest w zasadzie identyczny, a różni się tylko oferowaną treścią danej usługi.

Dla przykładu doradcza grupa SEG (Software Equity Group) stworzyła swój własny indeks SaaS, czyli 99 publicznych spółek, które przede wszystkim oferują produkty oferowane w chmurze i/lub w modelu subskrypcyjnym.

Źródło: SEG SaaS Index.

Jak widać powyżej lista jest dość ciekawa od Adobe (Photoshop, Acrobat DC, Creative Cloud), poprzez konkurentów LiveChata (Zendesk czy chociażby Liveperson), poprzez zastosowania bardziej specjalistyczne B2B (Asana – planowanie projektów, Hubspot czy Salesforce wspomagające klientów w marketingu i/lub procesach sprzedaży lub np. Shopify oferujące narzędzia do zarządzania sklepem EC) poprzez ogólnie znane takie jak Dropbox, Slack czy Zoom.

Wzrost znaczenia i rosnąca popularność SaaS i ogólnie rozwiązań opartych na chmurze zaowocowały powstawaniem wielu indeksów oraz funduszy bazujących właśnie na takich rozwiązaniach. Warto w tym momencie wspomnieć np. o indeksie Global Cloud Computing Technology Index czy BVP Nasdaq Emerging Cloud Index. Indeksy te nie zawierają w sobie tylko i wyłącznie firm działających w modelu SaaS, a raczej odnoszą się szerzej do zastosowań w chmurze. Dodatkowo skupiają się przede wszystkim na rynku amerykańskim.

Biznes SaaS jest sporo bardziej rozwinięty na Zachodzie, w szczególności w Stanach Zjednoczonych. Jednak w dalszej części materiału skupimy się na spółkach z rodzimego warszawskiego parkietu.

Polskie, czyli wrocławskie przykłady spółek SaaS

Prekursorem na polskiej giełdzie był wrocławski LiveChat (LVC), który w marcu 2014 roku zadebiutował na warszawskim parkiecie. Na starcie spółka legitymowała się kapitalizacją sięgającą 500 mln zł i wyceną wskaźnikową C/Z na poziomie 50. Być może dla części inwestorów taka wycena wtedy wydawała się abstrakcyjna, ale dzisiaj kapitalizacja spółki sięga 3,1 mld zł, a bieżący wskaźnik C/Z kształtuje się w okolicach 27.

Kolejną spółką jest wrocławski Brand24 (B24), który na początku 2018 roku wszedł na rynek NewConnect, by w 2021 przenieść się na parkiet główny. Tu historia biznesu była znacznie bardziej wyboista. Spółka rozpoczęła przygodę z giełdą przy kapitalizacji przekraczającej 100 mln zł. Niestety obecnie skurczyła się do poziomu 50 mln zł, a w dodatku w 2020 roku potrzebna była emisja.

Trzecim wrocławskim akcentem na giełdzie jest Woodpecker (WPR), który zadebiutował na rynku równoległym pod koniec trzeciego kwartału 2021 roku. Spółka sprzedawała akcje przy wycenie 60 mln zł, w momencie debiutu market cap podskoczył do 77 mln zł. Obecnie wycena utrzymuje się pomiędzy tymi dwoma wartościami. Zapewne na ocenę debiutu i spółki z punktu widzenia długoterminowego inwestora trzeba jeszcze trochę chwilę poczekać.

Wrocław rządzi na krajowym podwórku SaaS, ale przecież mamy jeszcze wiele innych podmiotów, które swoją działalność również opierają na tym lub podobnym modelu biznesowym. Przykładem może być chociażby:

- Shoper, który niedawno zadebiutował na GPW, to właściciel najpopularniejszej w Polsce platformy e-commerce do prowadzenia sklepu internetowego w modelu SaaS,

- Grupa R22 i spółka grupa zależna Vercom to w zasadzie CPaas, a będące w grupie R22 spółki Profit Room czy Blugento działają typowo w modelu SaaS,

- K2 Holding, który rozwija rozwiązanie PerfectBot i właśnie startuje w SaaS,

- InteliWISE, spółka skupiona na rozwoju i sprzedaży technologii dla internetu nowej generacji używającej AI (Voicebot, Chatbot ale również linie typu contact center) również w modelu SaaS.

- Notowane rynku NewConnect Legimi również może być zaliczone do firm działających w SaaS – dostarcza w modelu abonamentowym usługę dostępu do e- i audiobooków,

- KBJ, spółka zapewne ostatnio bardziej znana ze współpracy z Januarym Ciszewskim, choć dostarcza oprogramowanie własne zarówno w modelu klasycznym (on-premise) jak i subskrypcyjnym (Cloud/SaaS)

- DataWalk oferująca oprogramowanie z zakresu analityki powiązań ogłosiła, że w ciągu 2 lat chce uruchomić produkt właśnie w ofercie SaaS, co powinno istotnie powiększyć docelową grupę klientów oraz skrócić cykl sprzedażowy,

- Także nasi rodzimi giganci jak np. Asseco czy Comarch oferują część swoich rozwiązań (np. Wapro ERP Asseco czy Comarch ERP Optima) opierając się na chmurze i podejściu SaaS. Trudno być może w takim wypadku mówić o niewielkich miesięcznych opłatach (aczkolwiek w porównaniu do kosztu wdrożenia systemu tak przecież jest) czy bezproblemowym i bezkosztowym wdrożeniu oprogramowania u klienta, ale widać, że model SaaS przyjął się w zasadzie wszędzie.

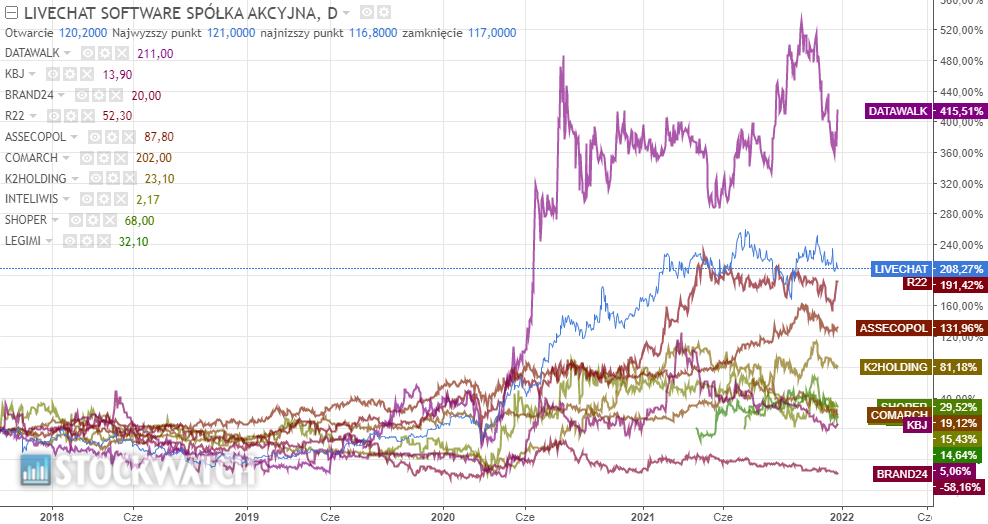

Stopy zwrotu z ostatnich kilku lat. Kliknij, aby powiększyć.

Niestety nie wszystkie pomysły z tego modelu biznesowego wypaliły. Nie można zakładać, że słowo SaaS przyniesie nam z pewnością chwałę i pieniądze. Warto dla przestrogi zapoznać się z przykładami Fachowcy.pl Ventures czy Unified Factory. Spółki te działały lub obiecywały że będą efektywnie działać w tym modelu, lecz zakończyło się to spektakularnymi porażkami. Te dwa przykłady pokazują, że należy być ostrożnym i przede wszystkim dobrze zrozumieć pomysł biznesowy a także prześwietlić osoby zarządzające i nadzorujące spółki. Uwaga ta dotyczy nie tylko firm działających w modelu SaaS, ale większości podmiotów.

W kolejnych artykułach będę często odwoływał się do przykładów wymienionych wyżej wrocławskich spółek, które stanowią w miarę porównywalną grupę spółek działających w tym modelu, choć ze względu na odmienne produkty trudno mówić o konkurencji pomiędzy nimi. Oddajmy więc im na chwilę głos w kwestii komunikacji z inwestorami – co dla nich jest największym wyzwaniem.

Michał Sadowski, założyciel Brand24, podkreśla zarówno siłę modelu SaaS (długoterminowe przychody z jednego klienta) jak i trudność w odzwierciedleniu tej specyfiki w myśleniu i modelach finansowych inwestorów.

– Z perspektywy biznesów typu SaaS wydaje mi się, że istotnym problemem jest niezrozumienie pewnej pozytywnej bezwładności tego modelu. Jeśli w tym miesiącu sprzedamy nowe abonamenty na kwotę 20 tys. USD to tak naprawdę należy to jeszcze przemnożyć przez średni cykl życia klienta. W naszym przypadku 20 miesięcy. Więc tak naprawdę – tego typu miesięczna sprzedaż wnosi do firmy 20 tys. USD x 20 = 400 tys. przychodu rozłożonego na najbliższe prawie 2 lata. Podobnie potencjalne spadki MRR są na początku trudne do zauważenia np. na kwartalnych wynikach firmy – powiedział Michał Sadowski, prezes i założyciel Brand24.

Mateusz Tarczyński, prezes Woodpeckera zaakcentował specyfikę swojego oprogramowania, które faktycznie mogłoby dla inwestorów być mało znane, czy wręcz niszowe. Jednocześnie ucieszył się z tego, że poprzednicy wyedukowali już rynek kapitałowy w zakresie takiego modelu biznesowego jakim jest SaaS.

– Dla nas największym problemem było dobre wytłumaczenie, na czym polega nasze rozwiązanie i czym różni się od dostępnych na rynku narzędzi. Dla wielu inwestorów nasza kategoria oprogramowania – sales automation – nie jest znana. Muszę przyznać, że pozytywnie zaskoczyłem się znajomością podstaw związanych z metrykami i specyfiką działania spółek SaaS przez wielu inwestorów i analityków. Widać, że nie jesteśmy pierwszą spółką tego typu notowaną na GPW – powiedział Mateusz Tarczyński, prezes Woodpecker.co.

Z kolei lider rynkowy LiveChat, jak to lider, jest optymistycznie nastawiony i nie widzi specjalnych problemów w komunikacji z inwestorami. Co więcej w sumie spółka życzyłaby sobie nawet więcej aktywności z naszej strony.

– Nie mamy problemu w komunikacji z inwestorami. Wręcz przeciwnie, dyskusja z wieloma (choćby przez Twittera) dużo nam dała, w szczególności działowi IR. Niektórzy obserwują nasz marketplace, blogi, social media… Z drugiej strony, polscy inwestorzy nie są najaktywniejsi jeśli chodzi np. o pytania. W ciągu ostatnich dwóch lat mieliśmy więcej interakcji z indywidualnymi inwestorami ze Skandynawii (mamy aktywną i bardzo merytoryczną społeczność inwestorów np. w Finlandii), czy Niemiec i wydaje się, że tam znajomość modelu SaaS jest po prostu głębsza – powiedział Marcin Droba, IR manager w LiveChat.

Powyższe informacje płynące ze spółek wydają się być ciekawe i również my jako inwestorzy powinniśmy je przeanalizować i się nad nimi zastanowić. W szczególności, że zrozumienie biznesu SaaS i parametrów operacyjnych jest potrzebne, ponieważ wycena na podstawie bieżących danych ze sprawozdania nie musi być dobrym pomysłem. Postaram się to wykazać w kolejnych odcinkach.

Fascynująca przygoda

Na sukces w SaaS (podobnie jak w innych dziedzinach gospodarki) składa się wiele różnych czynników – sam produkt, nawet najlepszy, nie wystarczy. Musimy do tego dodać dobry marketing, efektywną sprzedaż, właściwą obsługę klienta i wiele innych czynników. Trzeba pamiętać, że wbrew pozorom konkurencja jest tutaj całkiem spora. Codziennie na świecie powstają nowe spółki, które marzą o podbiciu świata. Zapewne któraś z nich wcześniej czy później stanie się konkurentem naszego przedsiębiorstwa i wymyśli coś lepszego, szybszego, bardziej efektywnego. Tak więc rozwój i doskonalenie produktu, a często budowanie ekosystemu wokół niego to w zasadzie konieczność. Jeśli jednak to się uda, to nagroda w postaci wysokiej kapitalizacji oraz imponujących stóp zwrotu może być bardzo atrakcyjna. W jednym z raportów BetterCloud padło nawet następujące stwierdzenie.

– SaaSOps will continue growing within organizations as SaaS becomes the standard, replacing legacy and traditional on-prem applications – VP of IT manufacturing company with 1,250 employees.

Spółka BetterCloud zakłada, że spółki typu SaaS wciąż będą rosły, ponieważ ten model biznesowy staje się po prostu standardem i wypiera dotychczasowy model związany z posiadaniem oprogramowania na własność. Firma przepytała 523 profesjonalistów z branży IT i na podstawie tych ankiet oszacowała, że średnia organizacja w chwili obecnej używa 110 aplikacji w modelu SaaS, w porównaniu do 80 rok wcześniej oraz 8 w 2015 roku. Oczywiście przedsiębiorstwo to działa w biznesie SaaS, więc trudno, aby nie chwaliło swojego ogródka. Tym niemniej wydaje się, że faktycznie istnieje duża szansa aby model SaaS nadal rozwijał się dynamicznie, a czynniki takie jak praca zdalna czy rozwój sieci 5G wydają się tylko wzmacniać powyższy trend.

Oczywiście powyższe wywody są dość optymistyczne, a rynek niewątpliwie ciekawy. Nie należy jednak popadać w hurra optymizm, ponieważ sam model biznesowy nie spowoduje długoterminowego globalnego sukcesu jeśli nie będzie dobrego produktu i zainteresowanych nim nabywców. Oczywiście klientów można sobie kupić (inwestując potężne środki w marketing) albo wywalczyć poprzez pracę organiczną. Patrząc na polskie spółki wydaje się, że raczej była to ta druga ścieżka, często spowodowana prostym faktem braku pieniędzy. Niezależnie w jaki sposób spółka pozyska klientów, to jednak musi ich później utrzymać, poprzez wykazanie, że produkt/usługa, którą oferuje jest po prostu dla nich wartościowa. Nie wystarczy więc tak po prostu ogłosić, że od teraz przechodzimy na model SaaS i wszystko już będzie pięknie.

Podsumowując, można stwierdzić, że model SaaS dawno przyjął się już w gospodarce i jest pełnoprawnym uczestnikiem gry ekonomicznej. Coraz więcej firm oferuje swoje produkty/usługi w tym modelu, a spora część konsumentów z niego na co dzień korzysta, czasami nie zdając sobie nawet z tego sprawy. Trudno więc z inwestycyjnego punktu widzenia ignorować taki segmenty rynku. A jeśli nie chcemy go ignorować, to zapewne warto go poznać i zrozumieć. I temu celowi będą przyświecać dwa kolejne artykuły poświęcone metrykom i wskaźnikom pomagającym ocenić i zrozumieć ten biznes.