Przedsiębiorstwa działające w modelu SaaS często posługują się specyficznym dla swojej branży KPI, czyli wskaźnikami mierzącymi efektywność prowadzenia biznesu.

Churn

Churn to wskaźnik informujący o procencie klientów, którzy zrezygnowali z danej usługi w danym okresie czasu – zazwyczaj chodzi o miesiąc.

Źródło: Opracowanie własne

Powyższa metryka często może nam zwrócić uwagę na to, czy coś się nie zaczyna złego dziać w danym biznesie. Czasami zdarza się, że młode rozwijające się start-upy w modelu SaaS są tylko i wyłącznie sfokusowane na wzroście i nie patrzą na to, co się dzieje z klientami, dopóki ich baza wciąż rośnie. W pewnym momencie pozyskiwanie nowych klientów nie będzie jednak już tak dynamiczne jak wcześniej. Co gorsza, jeśli churn będzie się utrzymywał na wysokim poziomie, to może się to skończyć dość nieprzyjemnie, czyli wyhamowaniem wzrostu sprzedaży lub nawet jej spadkiem. Dlatego jeśli spółka ma dość wysoki wskaźnik odejść klientów, warto podjąć wysiłek, aby zrozumieć, co za tym stoi i jak można to poprawić. O ile trudno porównywać ten konkretny KPI pomiędzy spółkami i oferowanymi usługami, o tyle trend może już nam powiedzieć całkiem sporo. Rosnący churn powinien być dokładnie przeanalizowany, ponieważ może być spowodowany różnymi przyczynami, z których część będzie wyzwaniem dla biznesu jak np.:

- agresywna sprzedaży do klientów w zasadzie niezainteresowanych danym produktem,

- niezadowoleniem klientów z danej usługi np. ze względu na bugi w produkcie, przerwy w działalności usługi, słabym UX, etc.

- pojawienie się konkurencji (tańszej lub lepszej jakościowo),

- silna konkurencja np. poprzez promocje (cenowe bądź ogólnie marketingowe) ze strony firm rywalizujących z naszym produktem,

- słabe wsparcie (customer suport) klientów ze strony spółki SaaS w trakcie używania danego produktu/usługi,

- niedostosowanie cennika do oczekiwań klientów – cena może być zbyt wysoka,

- problemy z przedłużeniem/odnowieniem usługi np. z powodu braku przypominających maili o zbliżającym się końcu abonamentu czy wygaśnięciem ważności podpiętej karty kredytowej,

- powody pozostające poza kontrolą spółki jak chociaż pandemia, która w części tych biznesów (w zasadzie we wszystkich 3 przywoływanych przeze mnie spółkach) spowodowała odpływ klientów – zazwyczaj był to odpływ chwilowy, ale jednak to się wydarzyło, czy np. zmiany prawne, które mogą spowodować zamknięcie części biznesów,

- wieloma innymi powodami.

Spora część literatury biznesowej stwierdza, że churn powinien być jak najniższy. Argumenty są poważne i odnoszą się do matematyki. Jeśli ktoś traci np. 4 proc. klientów miesięcznie to po roku statystycznie ubywa mu 46 proc. klientów, a w ciągu dwóch lat poziom ten rośnie do prawie 71 procent! Oczywiście można próbować zbić to argumentem o pozyskiwaniu nowych klientów, choć trzeba pamiętać, że to zabiera przynajmniej czas, a czas to przecież pieniądz. Niektórzy nazywają nawet churn – cichym mordercą biznesów SaaS. W końcu wysokie poziomy tej metryki mogą zanegować cały biznes i spowodować, że spółka zamiast rozwoju będzie po prostu notować spadki. Do tego wskaźnika będę jeszcze wracał, choćby przy szacowaniu tzw. Customer Lifetime, który jest również bardzo ciekawym oraz istotnym wskaźnikiem. Tak więc bezspornym wydaje się, że spółki nie tylko powinny próbować zrozumieć powodu rosnącego czy ogólnie wysokiego churnu, ale działać tak, aby ten wskaźnik malał.

Tu dodatkowo zwracam uwagę także na inne kwestie. Po pierwsze, dużo zależy od tego, jakie usługi i w jakiej cenie oferujemy. Jeśli jest to narzędzie wspomagające kampanie promocyjne, jakie oferuje Woodpecker (również Brand24 choć chyba w mniejszej skali), to przecież naturalnym jest, że część klientów będzie je używać (i płacić za nie) tylko wtedy, gdy jest w trakcie takich kampanii. Jeśli akurat takie kampanie nie są realizowane to i też prawdopodobnie z takiego narzędzia czasowo klient może zrezygnować. Więc czy churn będący w części pochodną takich ogólnych biznesowych uwarunkowań jest zły? Ja miałabym wątpliwości i raczej nazwałbym go naturalną konsekwencją. Podsumowując, jeśli część klientów używa niektórych narzędzi projektowo, to w takim wypadku churn może być na naturalnie wyższym poziomie niż w wypadku rozwiązań typu LiveChat, gdzie narzędzie wykorzystywane jest w codziennej pracy. Oczywiście w wypadku tej ostatniej spółki z pewnością również zdarzą się klienci czasowi czy projektowi (np. sklep z kostiumami na Halloween czy duża konferencja biznesowa), ale wydaje mi się, że jednak specyfika większości klientów LiveChata jest trochę inna od jej wrocławskich przyjaciół.

Kolejnym argumentem do rozważenia w ocenie churnu jest np. naturalna biznesowa rotacja i upadek części klientów. Szczególnie w segmencie małych przedsiębiorstw. Część firm przechodzi do Internetu i próbuje rozwinąć biznes. Nie wszystkim to się uda i część z nich po pewnym czasie go zamyka, albo zauważa, że narzędzia za które płacą są po prostu dla nich za mało efektywne w stosunku do przychodów, które biznes generuje. 100 USD miesięcznie nie wydaje się dużo, ale jeśli np. jakiś sklep internetowy generuje 30 tys. zł miesięcznie przychodu i stosuje komunikator LiveChat to może się okazać, że liczba interakcji z klientami jest po prostu zbyt mała dla takiego podmiotu.

Dodałbym jeszcze jeden powód do rozważenia przy ocenie churnu. Jest to mianowicie wartość ARPU, lub jeśli ktoś woli inny wskaźnik, to może to być zysk na klienta. Jeśli jest ono wysokie, a średni okres na którym klient pozostaje z danym narzędziem długi, to oczywiście trzeba się mocno starać, aby taki klient z nami pozostał, bo pisząc wprost jest to mocno opłacalne. Jeśli jednak dla części klientów wartość ARPU jest niska, a nasze zasoby są ograniczone, to czy nie lepiej poświęcić je na utrzymanie tych drogich i marżowych klientów?

Można jeszcze przywołać inne podejście związane ze strategią pozyskiwania klientów. Jeśli churn jest bardzo niski (a dynamiki przyrostu nowych klientów netto nie powalają na kolana) może to być również oznaka, że spółka nie próbuje docierać do potencjalnych klientów różnymi nowymi kanałami dystrybucji, że jest trochę leniwa. Oczywiście zdaję sobie sprawę, że to dość kontrowersyjny pogląd, ale w wypadku gdy mamy spółki, których potencjał jest mierzony w tysiącach, dziesiątkach czy nawet setkach tysięcy klientów na całym świecie, to chyba jasne staje się, że metod dotarcia do konkretnych klientów musi być bardzo dużo i część z nich będzie skuteczna, a część nie. Stąd też konieczność eksperymentowania wydaje się być oczywista, a to z kolei zapewne wpływa na podwyższenie takiego wskaźnika.

Bardzo ciekawą, aczkolwiek zazwyczaj niedostępną dla inwestorów analizą jest rozbicie odejść według kohort czasowych, która umożliwia analizę churnu w okresie czasu. Nie będę zagłębiał się w ten temat, ale chyba naturalnym wydaje się być sytuacja, że klienci, którzy zakupili produkt i są z nim np. już 6 miesięcy będą bardziej lojalni i rzadziej będą rezygnować niż ci, którzy dopiero wystartowali z sprawdzaniem danej usługi. Taka analiza pomaga zidentyfikować często, gdzie tkwi problem w wysokim churnie i na jakich działaniach należy się skupić, aby go zmniejszyć.

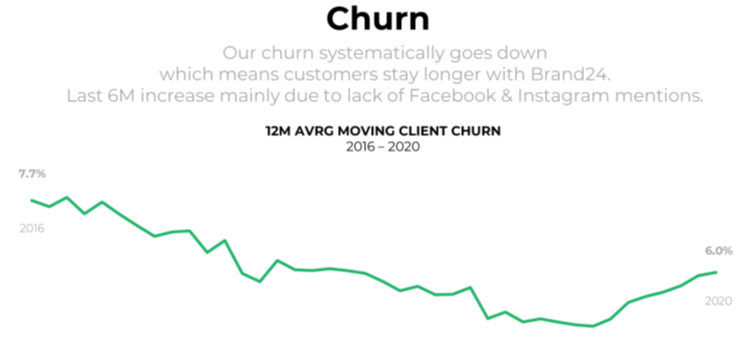

Jeśli popatrzymy na wartości podawane przez krajowe spółki, to są one potwierdzeniem powyższych opisów. LiveChat w ostatnim kwartalnym raporcie informował o tym wskaźniku na poziomie ok. 3 proc. w ujęciu miesięcznym. Z kolei Brand24 nie dzieli się takim informacjami w raportach kwartalnych, ale spójrzmy na wykres z prezentacji z połowy 2020 roku.

Źródło: Prezentacja inwestorska Brand24 na GPW Innovation Day, czerwiec 2020 r.

Biorąc pod uwagę wydarzenia, które nastąpiły w ciągu minionego półtora roku (podpisanie umowy z Facebook, odzyskiwanie klientów) można przyjąć, że wskaźnik ten zapewne zbliża się w okolice 5 proc. W trakcie czatu inwestorskiego w StockWatch.pl prezes Woodpeckera zdradził, że średni miesięczny churn przychodowy w pierwszym kwartale 2021 roku wynosił 4,3 proc. To jednak trochę inna metryka (wartościowa) niż ta opisana powyżej, więc proszę o tym pamiętać. Tutaj dość naturalnie przechodzimy do kolejnego wskaźnika, który także jest związany z churnem.

Net MRR churn

Kolejny wskaźnik (Net MRR churn) jest dość zbliżony do poprzedniego, ale wyrażamy go w pieniądzu. Po prostu obliczamy, ile aktualni klienci „są warci” na początku i na koniec miesiąca. Co ważne, bierzemy tych, którzy odeszli i nie bierzemy pod uwagę nowych.

Źródło: Opracowanie własne

Załóżmy, że klienci spółki w zeszłym miesiącu przynieśli jej 50 tys. USD przychodu. W bieżącym okresie spółka utraciła 2 tys. USD przychodu od klientów, którzy nie przedłużyli abonamentu. Dodatkowo jednak spółce udało się przenieść kilku bieżących klientów na wyższe plany taryfowe, co spowodowało wzrost MRR o 800 USD. Taką dosprzedaż często określa się mianem Expansion revenue, o której pisałem w poprzednim artykule. Reszta klientów pozostała bez zmian i płaci tyle, ile w poprzednim miesiącu. W takim razie Net MRR churn wyniesie w tym wypadku (2.000-800) / 50.000 = 0,024 = 2,4 proc.

Jeśli wskaźnik net MRR churn jest niższy od churn liczbowego, to może to oznaczać, że spółka np. traci więcej mniejszych (wartościowo) klientów niż tych dużych lub potrafi dosprzedawać istniejącym. Oczywiście w realnym życiu zapewne będzie to miks obu elementów w różnych wagach. Warto zwracać uwagę, o ile mamy okazję, na te dwa wskaźniki i je porównywać ze sobą. W szczególności, gdyby zdarzyło się, że spółka, która do tej pory raportowała churn przechodzi na net MRR churn lub na odwrót. To byłby jasny sygnał, który ze wskaźników uległ pogorszeniu.

Znowu odwołajmy się do przykładu liczbowego, dla lepszego zrozumienia różnic pomiędzy tymi dwoma metrykami. Przyjmijmy, że spółka posiada 50 klientów płacących 100 USD miesięcznie oraz 50 dużych, którzy płacą 500 USD miesięcznie i nie ma żadnej dosprzedaży do klientów istniejących. Przy takich założeniach MRR miesięczne wychodzi na poziomie 30 tys. USD (50*100+50*500). Jeśli wskaźnik churn wynosi 10 proc., to oznacza, że w kolejnym miesiącu odejdzie nam 10 proc. klientów. Pytanie tylko, którzy klienci zdecydują się na odejście? Czy będą to ci płacący po 100 USD czy po 500 USD miesięcznie? Jeśli będzie to ta pierwsza opcja, to net MRR churn wyniesie tylko 1,67 proc. ( (5*100)/30.000). Ale jeśli odejdą tylko ci drożsi, to wtedy wskaźnik rośnie aż do 8,33 proc.( (5*500)/30.000).

Powyższy przykład jest może trochę skrajny, ale pokazuje, że warto rozumieć różnice między dwoma wskaźnikami i ich wpływ na biznes. Ten przykład również pokazuje, że pewna niechęć do informacji na temat liczby klientów i churnu liczbowego ze strony spółek jest zrozumiała. W szczególności jeśli koncentrują się one na klientach kalorycznych (czyt. droższych), to wtedy faktycznie wskaźniki wyrażone w pieniądzu mogą być korzystniejsze, a co ważniejsze lepiej oddawać bieżący stan i perspektywy dla spółki.

Wracając jeszcze do wskaźnika net revenue churn, to może być oczywiście nawet negatywny i jest to dobra informacja. Oznacza to, że przychody z dosprzedaży na istniejących klientach (expansion revenue) są wyższe od przychodów utraconych na klientach, którzy zdecydowali się odejść. W takim wypadku wynik takiego wskaźnika określamy często mianem Negative Churn. W literaturze przedmiotu możemy wręcz napotkać się na stwierdzenie, że negative churn to św. Graal biznesu SaaS, ponieważ jest symbolem posiadania bardzo silnej usługi oraz modelu biznesowego, który za nią stoi. Oznacza to bowiem, że spółka jest w stanie rosnąć nie pozyskując nawet nowych klientów. Model biznesowy i produkt (lub jego cena) musi być tak atrakcyjny, że pieniądze od klientów, którzy odchodzą są zastępowane pieniędzmi od tych lojalnych klientów, którzy zostali i są w stanie zapłacić więcej niż dotychczas. Jeśli spółki posiadają negative churn są w stanie rosnąć o wiele szybciej niż spółki bez takiego efektu, a za to inwestorzy są w stanie zapłacić premię.

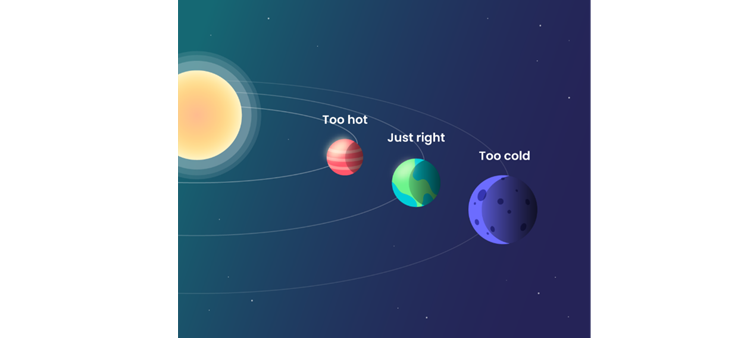

W podsumowanie części dotyczącej dwóch wskaźników opartych na churnie warto chyba się odwołać do obrazka, który idealnie odzwierciedla odpowiedź na pytanie: jaki powinien być churn? Widzimy więc, że nie powinien być ani zbyt gorący (zbyt duży), ani zbyt chłodny (zbyt mały). Po prostu churn powinien być odpowiedni. To słowo klucz, które niewiele znaczy samo w sobie. Mam nadzieję, że jednak poprzez powyższe przykłady udało się Wam pokazać sposoby rozwoju biznesu SaaS, niekoniecznie tylko przez pozyskiwanie nowych klientów. Oni są oczywiście ważni, ale kiedyś też się skończą.

„Too cold, too hot” w praktyce.

CAC – Customer Acquisition Cost

Wskaźnik CAC pozwala ustalić jak dużo kosztuje średnio zdobycie nowego klienta.

Źródło: Opracowanie własne

Już sam opis licznika powoduje znaki zapytania. Koszty są dość pojemną definicją, w którą możemy w zasadzie włożyć prawie wszystko albo niewiele. Trudno tutaj być bardzo precyzyjnym i dużo będzie zależeć od specyfiki spółki prowadzenia biznesu, w szczególności w zakresie pozyskiwania klientów. Ogólnie przyjmuje się, że powinno się uwzględniać koszty marketingu oraz sprzedaży, jako służące właśnie pozyskiwaniu klientów. Warto też pamiętać, że w mniejszych organizacjach ciężko będzie taki koszty wydzielić, ponieważ chociażby niektóre pracujące osoby i ich działania mogą służyć zarówno pozyskaniu nowych klientów, jak i utrzymanie obecnych czy opiekowaniu się nimi.

Dawid Skok nazywa nawet CAC zabójcą start-upów argumentując, że wiele z nich upada, ponieważ nie są w stanie pozyskać klientów po wystarczająco niskich kosztach. To zaś znaczy, że może szybko im zabraknąć gotówki, zanim ci pozyskani zdążą przynieść do spółki konkretne pieniądze.

CAC samo w sobie może niewiele mówić, bo trudno na podstawie samej wartości tego wskaźnika stwierdzić, czy dana kwota jest wysoka czy nie. Gdybyśmy mieli dwie dość podobne spółki, działające w bardzo zbliżonym modelu biznesowym i osiągające podobne ARPU na kliencie, to wtedy porównane między nimi również mogłoby być ciekawe. Również porównanie CAC w czasie i spojrzenie na trend w dłuższym okresie może dać nam sygnał np. w kontekście efektywności pozyskiwania klientów.

Niektórzy analitycy również posługują się prostą miarą pochodzącą z sprawozdania finansowego polegającą na obliczenia wskaźnika kosztów marketingu i sprzedaży do całkowitej sprzedaży. Jeśli ten wskaźnik spada w dłuższym okresie czasu, to sugeruje to, że spółka działa efektywnie. Z pewnością plusem jest łatwiejszy dostęp do takich danych z punktu widzenia inwestora, w szczególności indywidualnego. Minusem zaś wpychanie wszystkich kosztów do jednego worka i dzielenie przez jeszcze większy worek jakim jest sprzedaż, która zawiera przecież głównie przychody pochodzące od bieżących lojalnych klientów.

Część spółek posługuje się również miernikiem takim jak okres zwrotu CAC w miesiącach. Taki KPI informuje nas o tym, ile miesięcy zajmuje pokrycie kosztów pozyskania klienta, a obliczyć go możemy poprzez podzielenie CAC przez MRR danego klienta. W tym wypadku im mniejsza liczba tym lepiej, choć ważny jest również trend. Koszt pozyskania klienta to istotna metryka, ale dopiero porównania CAC do LTV powie nam o wiele więcej. Najpierw jednak zobaczmy, co kryje się pod skrótem Customer Lifetime.

Customer Lifetime

Kolejny wskaźnik jest dość prosty i jest nim średnia długość życia klienta. Innymi słowy, ile miesięcy statystyczny klient „wytrzyma” z danym produktem/usługą i jak długo będzie chętny za nią płacić. Matematyczna formuła jest bardzo prosta.

Źródło: Opracowanie własne

Jest to po prostu odwrotność wskaźnika churn. Dla przykładu, jeśli 5 proc. klientów rezygnuje co miesiąc to oznacza, że statystyczny klient „wytrzyma” z danym produktem przez 20 miesięcy (1/0,05). Już w tym momencie można się domyślać, że zarówno churn jak i jego pochodna,, czyli długość życia będą istotnie wpływać na przychody rentowność, a na końcu również i wycenę spółki. Nie odkryję tutaj Ameryki stwierdzając, że im dłuższy okres tym dla spółki lepiej, ponieważ możemy się spodziewać stabilnie generowanych przychodów przez dłuższy okres czasu.

Polskie spółki nieczęsto chwalą się tym wskaźnikiem, ale tak naprawdę rozumiejąc matematyczne zależności sami jesteśmy go w stanie obliczyć. I tak średnią długość życia klienta w dla usługi LiveChat można szacować na trzydzieści kilka miesięcy, podczas gdy w wypadku Brand24 i Woodpeckera będzie to prawdopodobnie bliżej 20 miesięcy.

Warto tutaj również wspomnieć, że niektóry podmioty używają CLF przy użyciu wartości (USD lub PLN), co ma sens w szczególności, gdy spółka posiada dość istotnie różniące się profile ARR

LTV

Kolejny wskaźnik to LTV (Lifetime value) określane czasami CLTV (Customer Lifetime Value). Jest to średnia suma przychodów generowanych przez klienta od momentu sprzedaży aż do churnu, czyli rezygnacji z naszego produktu.

Źródło: Opracowanie własne

Ta wartość określa, ile średnio spółka zarobi na obsłudze danego klienta przez cały czas współpracy. Oczywiście słowo „zarobić” musi być w cudzysłowie – nie chodzi tutaj o zysk, tylko o przychód, który przyniesie jej dany użytkownik. W tym wypadku zarówno mnożna i mnożnik powinny być w tej samej skali czasowej, czyli w naszym wypadku miesięcznej. Niektóre spółki będą również używać tego wskaźnika bazując nie na przychodach, ale na zysku na pojedynczym kliencie. Tutaj jednak sprawa się dość komplikuje, ze względu na dostęp do szczegółowych danych, wiec w moim podejściu zostanę przy przychodach. Warto tutaj dodać, że jest także stosowana wersja, która zakłada wzięcie pod uwagę zysku brutto na sprzedaży zamiast przychodu. Jeśli spojrzymy na nasze 3 wrocławskie spółki, to najwyższa marża brutto na sprzedaży jest w LiveChat (ok. 85 proc.), a najniższa w Brand 24 (ok. 55 proc.). W wypadku Woodpeckera jest trochę trudniej, ponieważ spółki sporządza swoje sprawozdania w układzie rodzajowym i wprost nie da się tej informacji uzyskać. Można jednak szacować, że rentowność jest pomiędzy tymi dwoma podmiotami. W każdym razie gdyby zastosować zysk brutto na sprzedaży, to wartości wskaźnika byłyby odpowiednio mniejsze.

Patrząc na ten wskaźnik interpretacja jest prosta. Jeśli trend z kwartału na kwartał jest rosnący, to oczywiście samo w sobie jest to pozytywną informacją. Warto analizować ten wskaźnik pod kątem pewnych możliwości działania. Jeśli wiemy, że ARPU w Brand24 wynosi obecnie 355 zł i LTV to 20 miesięcy, to spółka może się spodziewać 7,1 tys. zł na statystycznym kliencie w całym okresie współpracy, a tych klientów ma ponad 3,8 tys. Tutaj też przypomnę wpływ churnu. Jeśli spółka byłaby w stanie zmniejszyć churn z 5 proc. (co daje 20 miesięcy życia klienta) o połowę do 2,5 proc., to wtedy jej przygoda ze statystycznym odbiorcą wydłużyłaby się o 100 procent do 40 miesięcy i tyle wzrósłby średni przychód na klienta.

Dodatkowa siła i sekret tej metryki tkwić będzie jednak w połączeniu jej z CAC. Uzyskamy wtedy tzw. actionable KPI, który powinien umożliwić spółce oraz inwestorom wybór pewnej drogi i kierunek zmian. Przejdźmy więc do następnego KPI.

LTV vs CAC

Określenie „złota metryka” opisuje często wskaźniki, które są bardzo istotne dla oceny powodzenia danego biznesu. Takim właśnie parametrem w biznesie SaaS jest porównanie LTF vs CAC, czyli innymi słowy, stosunek przychodu per klient w trakcie jego cyklu życia do kosztu pozyskania klienta ponoszonego na początku tego okresu.

Źródło: Opracowanie własne

Powyższa metryka pokazuje, czy to, ile kosztuje spółkę pozyskanie każdego nowego klienta, jest dla niej opłacalne czy też nie. Ten wskaźnik również daje nam informację, kiedy (po ilu miesiącach), czyli jak szybko pozyskany nowo klient będzie dla nas opłacalny i przestanie być kosztem (inwestycją jak niektórzy lubią mówić), a stanie się źródłem przychodu lub też dojną krową jak mawiają inni. Równocześnie jest to miara oddająca potencjał wzrostu, jaki potencjalnie stoi przed spółką, jeśli wyposaży się ją w dodatkowy kapitał.

W kolejnym artykule będę wskazywał na niuanse dotyczące księgowości spółek SaaS i wtedy wykażę również, że ocena takiej spółki tylko i wyłącznie przez pryzmat rachunku wyników może prowadzić do błędnych wniosków. Dzieje się tak przede wszystkim z powodu faktu, że przy szybkim rozwoju biznesów SaaS koszty pozyskanie klientów są ponoszone na początku i odbierane przez dość długi okres współpracy z tym klientem, gdzie w teorii marginalny koszt jego utrzymania jest, jeśli niezerowy, to nieznaczny. Skoro nie możemy używać podstawowego sprawozdania do określenia zyskowności danej spółki to trzeba znaleźć inną miarę. I tutaj dochodzimy do omawianego wskaźnika.

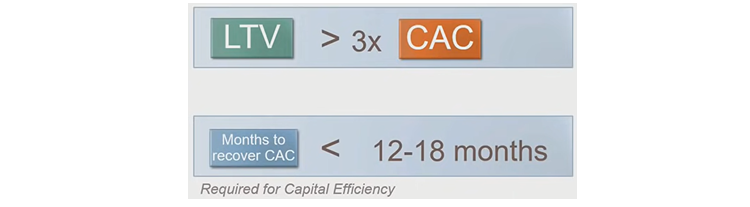

Jasnym jest, że najgorsza sytuacja występuje wtedy, gdy CAC jest większy lub ewentualnie równy LTV. W takim wypadku tracimy pieniądze, lub co najwyżej wychodzimy na zero w długim kresie czasu. Jeśli przypomnimy sobie sposób obliczania CAC (tylko koszty sprzedaży i marketingu) i uświadomimy sobie, że mamy również inne koszty to w zasadzie w tych wypadkach można przyjąć, że spółka przepala pieniądze i albo zmieni swój model biznesowy (tańsze pozyskiwanie klientów, wyższe ceny lub dłuższy okres współpracy z klientami) albo ta cała zabawa nie ma sensu. Wiemy więc, że LTV powinno być większe od CAC. Pytanie tylko, ile razy? Wspomniany wcześniej Dawid Skok (autor znanego bloga SaaS Metrics 2.0) zaproponował przyjęcie następujących parametrów jako minimum.

Źródło: wykład Dawida Skok na Websummit 2019

Powyższe podejście zakłada, że wskaźnik na poziomie powyżej 3 i zwrot kosztów w okresie 12-18 miesięcy powinny umożliwić wypracowanie pieniędzy na dalsze udoskonalania produktu albo rozwój nowych i oczywiście na pozyskiwanie kolejnych klientów. Jeśli spółka prezentuje ten wskaźnik w przedziale 1-3, to może to sugerować konieczność poprawy działalności operacyjnej. Może to oznaczać np. konieczność podniesienia cen, zdobycia skali i większej liczb klientów, poprawy efektywności w działaniu sił sprzedażowych, czy choćby redukcji churnu. Oczywiście najgorsza sytuacja występuje gdy wskaźnik jest poniżej jedności, wtedy pisząc wprost, z każdym pozyskanym klientem spółka coraz więcej traci. Taki model na pierwszy rzut oka wydaje się być abstrakcyjny i niemożliwy do stosowania. Jeśli jednak się przyjrzymy dokładniej, to zapewne w codziennym życiu zauważymy takie modele sprzedażowe, które bazują na pozyskanie bardzo dużej liczby klientów poprzez oferowanie usług za pół darmo (lub wręcz za darmo), przyzwyczajenie ich, a potem powolne próby monetyzacji. W takim wypadku spółki chwalą się rosnącą bazą klientów, choć trzeba jednak pamiętać, że jeśli nie uda się na nich zarabiać, to taki model będzie wymagał dosypywania pieniędzy do takiego biznesu. Trudno sobie wyobrazić, aby taki model mógł funkcjonować w długim okresie czasu.

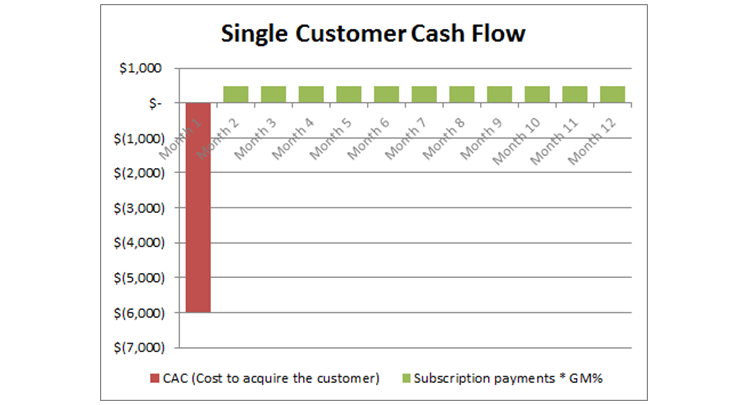

Zwróciłbym również uwagę na ten drugi parametr. Nie wchodząc w rozważania czy okres 12-18 jest odpowiedni czy nie, to trzeba podkreślić, że zbyt długi okres zwrotu będzie dla spółki niekorzystny. Jest to związane z potrzebą pozyskania zbyt dużej ilości kapitału na rozwój i zdobywanie nowych klientów. Poniższy slajd chyba tłumaczy to dość jasno.

Źródło: Dawid Skok, https://www.forentrepreneurs.com/saas-metrics-2/

Koszty zdobycia klienta (rozumiane też jako wydatki gotówkowe) są ponoszone na początku w pierwszym miesiącu, z kolei przychody pojawiają się w wielu kolejnych miesiącach, lecz tylko jako część tego kosztu. Stąd jeśli spółka się dynamicznie rozwija i pozyskuje wielu nowych klientów, to może mieć problem z finansowaniem tego rozwoju, ponieważ przychody (lub też zysk brutto na sprzedaży jak jest pokazane na wykresie powyżej) będą się pojawiać w kolejnych miesiącach. Patrząc na powyższy wykres można przyjąć, że koszty zwróciłyby się w okolicach roku. W kolejnym artykule przedstawię konkretny przykład pokazujący dokładniej, jak należy liczyć rentowność na kliencie. Wtedy również skupię się na specyfice rachunkowości biznesów SaaS i postaram się wskazać kilka rzeczy, na które warto zwrócić uwagę przy analizie finansowej takich podmiotów.

W tym i w poprzednim artykule przedstawiłem kilka różnych wskaźników/metryk używanych w biznesie SaaS. To oczywiście nie wszystkie metryki, brakuje chociażby tych związanych z lejkiem sprzedażowym i drogą do ostatecznego pozyskania klienta, analizą odnawiania subskrypcji (renewal rate) czy analizy kohort. Są one niesłychanie ważne w kontekście rozumienia biznesu i podejmowania operacyjnych decyzji. Pominąłem je głównie z powodu trudności w uzyskaniu takich danych od spółek. Są to już dość szczegółowe dane wewnętrzne i można zrozumieć niechęć spółek do dzielenia się nimi. Niezależnie od tego, które z nich uznacie za przydatne, jedno wydaje się być pewne. Należy znać i rozumieć wyselekcjonowane KPI, które się śledzi i wyciąga wnioski, aby być pewnym, że spółka w której akcje się zainwestowały idzie w dobrym kierunku. Koniecznie trzeba przypomnieć, że sama wartość wskaźnika bez odpowiedniego kontekstu (np. umieszczenie go w perspektywie czasowej) niewiele musi wnieść. Ale właściwe zrozumienie oraz interpretacja tych metryk, a także zmian może stanowić naszą przewagą konkurencyjną i pozwolić na wyselekcjonowanie perełek lub też rezygnacją z inwestycji, gdy wskaźniki będą się pogarszać.