Fot. Spółka.

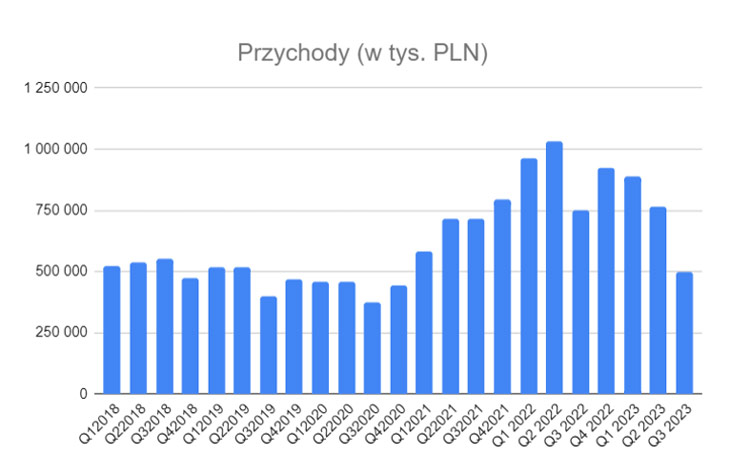

Cognor w III kw. 2023 r. wypracował 499,5 mln zł przychodów. Jest to istotny regres w odniesieniu do analogicznego okresu przed rokiem i do poprzedniego kwartału. W pierwszym przypadku spadek wyniósł 33,3 proc., a w drugim porównaniu 34,7 proc.

– Na wykresie poniżej widać, że te dramatyczne spadki przychodów to po prostu powrót do normalności. Wygasły zaburzenia na rynku stali, które miały miejsce w 2021-2022 roku. Tamten okres był wyjątkowy, ponieważ nałożyły się dwa czynniki: wzrost cen na wyroby hutnicze oraz wyższe ceny energii elektrycznej wzrosty cen energii i surowców energetycznych przełożyły się na wzrost cen wyrobów hutnicznych. Cognor w 2020 roku zabezpieczył się przed wzrostem cen energii elektrycznej, dzięki czemu mógł produkować w kluczowym okresie taniej, co oznaczało, że produkty były na rynku bardziej konkurencyjne – komentuje analityk StockWatch.pl.

Źródło: opracowanie własne/StockWatch.pl

Pod względem zysku brutto ze sprzedaży spółka odnotowała aż 81 proc. spadek rok do roku, znacznie szybszy od spadku przychodów. W konsekwencji marża brutto na sprzedaży cofnęła się do poziomów z 2020 r., podczas gdy w latach 2021-2022 potrafiła znacznie przekraczać 20 proc.

– Słabszy wynik operacyjny oraz gorszy wynik w linii finansowej spowodował, że zysk netto za III kw. 2023 wyniósł 30,08 mln zł. Oznaczało to spadek o 100,27 mln zł r/r. Tak duży zjazd/spadek może szokować, ale jest to efekt wysokiej bazy w rekordowym 2022 roku. (…) widać, że stalowe eldorado dobiegło końca i następuje okres normalizacji wyników – tłumaczy analityk StockWatch.pl.

Słaby pod względem wynikowym kwartał można usprawiedliwić spowolnieniem na rynku stali i gorszą koniunkturą w powiązanych branżach na rynkach w Polsce i UE.

– Można więc śmiało powiedzieć, że złoty czas na rynku stali ma się ku końcowi. Słabsza koniunktura w Polsce i innych krajach UE na rynku budowalnym i motoryzacyjnym spowodowała, że spadł popyt na stal. W efekcie Cognor wyprodukował o 38% mniej stali surowej niż rok wcześniej. Warto także pamiętać o tym, że w III kw. 2023 roku był postój walcowni w Krakowie, co przełożyło się na wolniejszą pracę stalowni w Gliwicach. To również miało wpływ na poziom produkcji spółki — dodaje analityk StockWatch.pl.

W dalszej części analizy znajdziesz omówienie:

- działalności firmy,

- dynamiki i struktury sprzedaży,

- kosztów i rentowności,

- wyników finansowych na różnych poziomach,

- wpływu kursów walutowych,

- bilansu i efektywności operacyjnej,

- zadłużenia spółki,

- przepływów z działalności operacyjnej, inwestycyjnej i finansowej,

- powodów przejęcia spółki JAP,

- perspektyw, szans i ryzyk dla spółki,

- kapitalizacji i atrakcyjności obecnej wyceny.

Pełna treść analizy dostępna jest w Strefie Premium StockWatch.pl >>Walec spowolnienia kompresuje zyski – omówienie sprawozdania Cognor po III kw. 2023 r.