Źródło: ATTrader.pl

Dzisiejszy brak wzrostów na GPW jest równie dużą niespodzianką, co wyniki wczorajszego posiedzenia Fed. Stopy procentowe w USA, zgodnie z rynkowymi prognozami, nie zostały zmienione, a prognozy makro zostały obniżone, ale ku zaskoczeniu niemal wszystkich, posiedzenie przyniosło sugestię braku podwyżki stóp w tym roku. To spora zmiana, bo dotychczas zakładano ich wzrost na jesieni.

Coraz bardziej gołębi Fed w zestawieniu z słabnącym dolarem to wymarzona sytuacja dla rynków wschodzących i ich giełd. Naturalne, więc w takiej sytuacji byłyby wzrosty przy ulicy Książęcej. Szczególnie, że inne pozytywne sygnały napłynęły rano z rodzimej gospodarki. W lutym produkcja budowlano-montażowa wzrosła aż o 15,1 proc. rok do roku (prognoza: 6 proc.), a sprzedaż detaliczna o 6,5 proc. (prognoza: 6,3 proc.). Dane te sa kolejnym potwierdzeniem, że w I kwartale roku wzrost gospodarczy mógł ukształtować się na poziomie 4,5 proc., czyli dużo wyższym niż jeszcze do niedawna można było sądzić.

Zamiast wzrostów pierwsza połowa czwartkowej sesji upływa pod znakiem stabilizacji. O godzinie 11:00 indeks WIG20 miał wartość 2.350 pkt. (-0,04 proc.), WIG 60.786 pkt. (bez zmian), mWIG40 4.270 pkt. (+0,11 proc.), a sWIG80 12.025 pkt. (-0,09 proc.). Te niewielkie zmiany plasują rodzimy rynek akcji w środku europejskiej giełdowej tabeli, gdzie najlepiej radzi sobie giełda w Moskwie (+0,9 proc.), a najsłabiej w Londynie (-0,5 proc.).

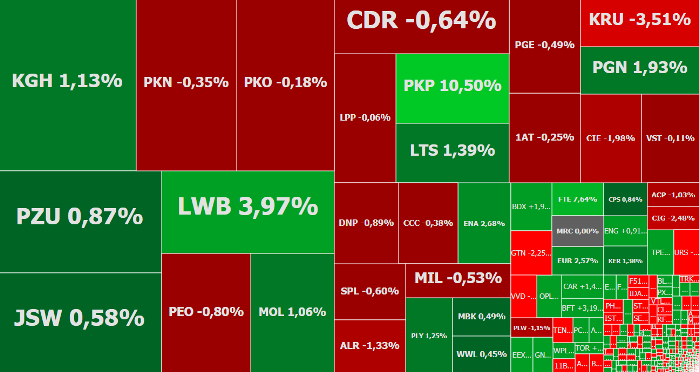

Po dwóch godzinach handlu na giełdzie w Warszawie drożały akcje 42 proc. wszystkich notowanych spółek, a prawie 38 proc. taniały. Podobny podział można było też zaobserwować w indeksie WIG20, gdzie drożały akcje 11 spółek z PGNiG (+1,8 proc.) na czele, a taniały 9 pozostałych, którym przewodził Alior Bank (-1,2 proc.). Tradycyjnie już, dużo więcej działo się na szerokim rynku, gdzie zdecydowanie można było wskazać pozytywnego i negatywnego bohatera czwartkowego poranka.

PKP Cargo odkurzyło politykę dywidendy. W tym roku spółka chce wypłacić 67 mln zł >>> CZYTAJ WIĘCEJ

Role pozytywnego bohatera przyjęła spółka PKP Cargo. Jej notowania poszybowały w górę o 9,9 proc. do 46,60 zł, atakując styczniowe maksima (46,50 zł). Impulsem do wzrostów okazała się dywidenda. Zarząd spółki rekomenduje przeznaczyć 67,2 mln zł zysku z 2018 roku na jej wypłatę. To daje 1,50 zł dywidendy na jedną akcję. Przed sesją PKP Cargo opublikowało jeszcze prognozy zysku EBITDA na 2019 roku. Spółka szacuje, że wzrośnie on o 27,1 proc. w skali roku do 1.152,8 mln zł.

Zdecydowanie czarną owcą podczas czwartkowej sesji jest Ursus. Spółka tym razem znalazła się w centrum uwagi za sprawą zajęcia komorniczego. Komornik Sądowy, działający na wniosek banku PKO BP, zajął ruchomości Ursusa obciążone zastawami rejestrowymi. Działania te mają doprowadzić do wyegzekwowania od Ursusa ponad 10 mln zł należności głównej i 618 tys. zł odsetek. Zajęcie ma miejsce pomimo trwającego od listopada przyspieszonego postępowania układowego.

Zajęcie komornicze wywołało popłoch wśród posiadaczy akcji Ursusa. Masowo chcą oni je sprzedawać, przez co nie udało się zrównoważyć rynku i handel nimi jeszcze nie wystartował. Wiele wskazuje na to, że spadki będą dwucyfrowe.

Drugi kolejny dzień mocno na wartości tracą akcje Vivid Games. Kurs producenta gier spada o 6,3 proc. do 1,77 zł, po tym jak wczoraj zanotował zjazd o 10,85 proc. Przecenę wywołała informacja, że członkowie zarządu spółki sprzedali ze sporym dyskontem na rzecz inwestora instytucjonalnego jej akcje za około 2,5 mln zł. Pozyskane środki mają zostać przeznaczone na „rozwój portfolio oraz marketing i promocję nowych tytułów”. Ten ruch uświadomił inwestorom, że dochody z gier nie są zadowalające, spółka szybko przejada posiadaną gotówkę, a inne drogi jej pozyskania są prawdopodobnie zamknięte. W tej sytuacji spadki cen akcji mogą być kontynuowane. Szczególnie, że na gruncie analizy technicznej, po tym jak kurs wybił się poniżej wsparcia na 1,91 zł, droga do do 1,25 zł została otwarta.