Fot. fb/Wielton

Już po wynikach pierwszego półrocza możemy powiedzieć, że cały bieżący rok będzie dla Wieltonu wyjątkowo trudny. Nieciekawa sytuacja na europejskim rynku transportowym powoduje spadek zamówień, a co za tym idzie również przychodów i wyników. Ubytek realizowanych przez Wielton wolumenów jest tak duży, że grupa po I poł. roku miała 40,6 mln zł straty po opodatkowaniu i jedynie 20,2 mln zł zysku EBITDA. Na domiar złego pojawiły się też problemy z zadłużeniem i spółka musi dogadywać się z instytucjami finansującymi.

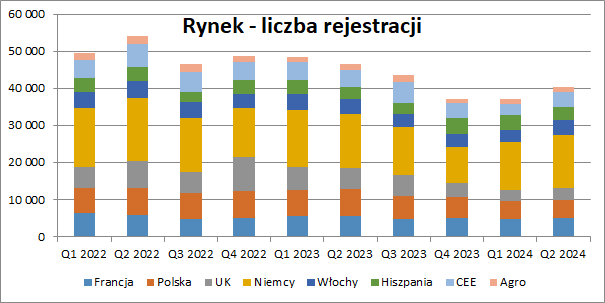

– Problemy Wieltonu są efektem narastającej trudnej sytuacji w branży transportowej i spadającym popycie na nowe naczepy. Co prawda w II kw. 2024 r. widzimy pewne odbicie jeśli chodzi o rejestracje nowych naczep w porównaniu do dwóch poprzednich kwartałów, ale cały czas są to poziomy zauważalnie niższe w ujęciu r/r. Najgorsza sytuacja jest niestety w krajach gdzie grupa jest najbardziej widoczna, tj. w Polsce, Wielkiej Brytanii i we Francji. W naszym kraju w samym II kw. wolumen zarejestrowanych naczep i przyczep był o 30,5 proc. niższy r/r, w UK regres wyniósł aż 43,7 proc. r/r, a we Francji ujemna dynamika była na poziomie 12 proc. r/r. Zauważalny regres jest też w segmencie agro, gdzie spadek wyniósł -22,7 proc. r/r. Nieco lepiej sytuacja wyglądała w pozostałych krajach, gdzie spadki wolumenów rejestracji były jednocyfrowe, a jedynym krajem z dodatnią dynamiką r/r była Hiszpania (7,6 proc.) – czytamy w analizie przygotowanej przez analityka StockWatch.pl.

Źródło: StockWatch.pl/Opracowanie własne

Więcej o sytuacji fundamentalnej Wieltonu dowiesz się z najnowszej analizy: Z rynkiem nie wygrasz – omówienie sprawozdania finansowego grupy Wielton po II kw. 2024 r.

W dalszej części analizy znajdziesz omówienie:

- w których segmentach schłodzenie popytu jest największe

- zmiana udziału grupy Wielton w rynku

- przychowów w ujęciu kwartalnym i geograficznym

- trendów w obszarze kosztów i rentowności

- stanu gotówki i zadłużenia grupy

- kapitalizacji i atrakcyjności obecnej wyceny