Sytuacja coraz bardziej przypomina bańkę internetową z początku wieku (ceny akcji rosną w całkowitym oderwaniu od prognoz zysków spółek) i na razie wszystko wskazuje, że piątkowa sesja postawi kropkę nad i całego nieco surrealistycznego tygodnia.

06 maja 2020

20 milionów bezrobotnych

Opublikowane rano niemieckie marcowe zamówienia przemysłowe okazały się słabsze od oczekiwań (-15,6 proc. m/m vs. konsensus -10 proc. m/m), a najciekawszymi punktami dzisiejszego dnia będą prognozy ekonomiczne Komisji Europejskiej, które prawdopodobnie wskażą na wyraźnie poważniejszą recesję niż jeszcze niedawno szacował MFW, a także raport ADP z amerykańskiego rynku pracy.

04 maja 2020

Sell in May and go away?

Podczas gdy w szeregu krajów europejskich, w tym w Polsce, początek maja przynosi nowy etap w łagodzeniu polityki izolacji, na poziomie globalnym dzienne przyrosty nowych potwierdzonych przypadków koronawirusa pozostają stabilne. Wprawdzie maleją liczby ofiar śmiertelnych, ale w i tak niezbyt optymistycznym dla rynków obrazie na początku maja jest to sygnał ostrzegawczy, że na jakimś etapie w ciągu najbliższych tygodni możemy zobaczyć gwałtowny wzrost obaw o to, że proces otwierania gospodarek może spowolnić lub zostać zatrzymany.

30 kwietnia 2020

Euforia wokół remdesivir

Rynki azjatyckie rosną dziś mniej niż można by się było spodziewać, Hang Seng zyskuje w momencie pisania komentarza skromne 0,3 proc., a około 2,5-proc. zwyżka Nikkei po wczorajszym święcie także znajduje się w dolnym przedziale tego, czego można byłoby oczekiwać. Kontrakty futures na amerykańskie indeksy znajdują się 0,4-0,8 proc. nad kreską, w Europie sytuacja wygląda podobnie.

29 kwietnia 2020

Walka o dalsze wzrosty przed konferencją FOMC

Pod nieobecność Tokio na plusach znajdują się giełdy azjatyckie, wsparte przyzwoitymi wynikami Samsunga, dzięki Google dzień na plusach rozpocznie zapewne giełda amerykańska, ale Europa będzie musiała po otwarciu zdyskontować wczorajsze spadki za oceanem.

Władze monetarne na całym świecie działały w marcu w trybie kryzysowym i on nadal obowiązuje. Z tego względu spada znaczenie zaplanowanych posiedzeń: działa się gdy jest ku temu potrzeba. Dlatego po jutrzejszym posiedzeniu nie spodziewamy się fajerwerków ani zmiany w postrzeganiu dolara. W długim terminie polityka Fed będzie negatywna dla USD, w krótkim liczy się tylko sentyment a ten w ostatnich dniach jest dla amerykańskiej waluty niekorzystny.

Vienna Stock Exchange uruchomiła indeks, który obejmuje najbardziej płynne spółki z sektora nowych technologii z Europy Centralnej i Południowo-Wschodniej. Wśród 9 spółek zaliczanych do indeksu aż 7 to polskie firmy. Na liście znaleźli się m.in. czterej najwięksi producenci gier notowani na GPW.

Dobry początek tygodnia

Najważniejszy tydzień obecnego sezonu wynikowego giełdy akcji rozpoczęły w świetnych nastrojach, dyskontując duże oczekiwania wobec top5 amerykańskich gigantów IT, dalsze luzowanie polityki monetarnej ze strony Banku Japonii i rozpoczęcie procesu otwierania się amerykańskiej gospodarki, w którym partycypują na razie głównie mniej zaludnione i dotknięte epidemią stany (m.in. Alaska, Missisipi czy Montana).

Kontynuacja ruchu wzrostowego na globalnych giełdach będzie zależała od wyników pięciu najważniejszych amerykańskich firm, które opublikują wyniki w tym tygodniu, a których kapitalizacja przekracza już 20 proc. wartości całego indeksu S&P500. Jutro po sesji swój raport pokaże Alphabet, w środę zrobią to Facebook i Microsoft, w czwartek Amazon i Apple.

24 kwietnia 2020

Dane są bardzo złe lub tragiczne

Na dobre zakończenie tygodnia raczej nie ma co liczyć, wszystkie rynki azjatyckie spadają (Hang Seng w momencie pisania komentarza traci 0,5 proc.), a kontrakty futures wskazują na rozpoczęcie sesji na silnie ujemnych poziomach. O ile poranna publikacja Ifo raczej nie ma dużego potencjału do poruszenia rynkiem, skoro nie zrobiły tego wczorajsze PMI, skala spadków zamówień przemysłowych w USA może okazać się istotna dla przebiegu sesji.

22 kwietnia 2020

Już nie „czarne złoto”

Po najgorszej sesji od rozpoczęcia obecnego ruchu wzrostowego rynki europejskie szykują się dziś do odbicia, dla którego wsparciem jest Azja, zachowująca się neutralnie. Kontrakty futures na rynek amerykański także notują jednoprocentowe wzrosty. Musiałyby one znacznie przybrać na sile, by poddać w wątpliwość rozpoczęcie fali spadkowej.

21 kwietnia 2020

Mniej niż zero

Kontrakty na WTI z fizyczną dostawą po raz pierwszy w historii zamknęły się na ujemnych poziomach (absurdalnie ujemnych, -37,63 USD, co było oczywiście związane ze zjawiskiem long squeeze), powodując rekordowe contango (rozumiane jako spread między dwoma kontraktami o najbliższych terminach zapadalności). Wprawdzie media ekscytują się głównie ujemnymi cenami, czego kolejną odsłonę możemy zobaczyć dzisiaj, ale wybiegając w przyszłość nieco dalej warto zwrócić uwagę na to, że kontrakty czerwcowe też gwałtownie się wczoraj przeceniały pomimo rolowania pozycji z maja.

20 kwietnia 2020

Chaos na rynku ropy

Rynki azjatyckie w większości dziś spadają nawet pomimo niedzielnych informacji o tym, że dzienny przyrost nowych potwierdzonych przypadków był na świecie najniższy od ubiegłego poniedziałku. Do ostrożności skłania zachowanie dolara, który wyraźnie oddalił się od ubiegłotygodniowych minimów i wykazuje tendencję do dalszej aprecjacji. Oczy wszystkich są jednak zwrócone na chaos na rynku ropy naftowej.

17 kwietnia 2020

Trzystopniowy plan powrotu do normalności

Wszystko wskazuje na to, że giełda amerykańska zakończy tydzień na nowych maksimach tej "hossy", ale szczególnym optymizmem nie napawają dane z Chin. Wzrost PKB w 1Q2020 wyniósł -6,8 proc. r/r, mniej niż konsensus (-6,2 proc. r/r), negatywnie zaskoczyła marcowa sprzedaż detaliczna (-15,8 proc. r/r), która wskazuje na wydłużony i potencjalnie bolesny proces dochodzenia konsumentów do przedkryzysowego poczucia bezpieczeństwa. Na dziś rynki europejskie i amerykański wydają się zamykać na to oczy, podobnie jak na złe dane o rozprzestrzenianiu się koronawirusa w Europie.

16 kwietnia 2020

Koniec pierwszej fali wzrostowej?

Środowa sesja w przyniosła w Europie i USA poważną przecenę, wyznaczając być może zasięg pierwszego ruchu wzrostowego po marcowym załamaniu, zbudowanego przede wszystkim na bezprecedensowych działaniach w polityce monetarnej i fiskalnej, ale także stopniowej stabilizacji sytuacji epidemiologicznej.

Ważnym punktem dnia będą statystyki sprzedaży detalicznej w USA, konsensus dotyczący sprzedaży bazowej (z wyłączeniem środków transportu) sugeruje jej spadek o -4,9 proc. m/m. Media, także biznesowe, żyją dziś wstrzymaniem amerykańskiego finansowania dla WHO, ale trudno to uznać za cokolwiek innego niż szukanie kozła ofiarnego przez prezydenta Trumpa, szeroko krytykowanego za nieprzygotowanie Stanów Zjednoczonych do epidemii.

09 kwietnia 2020

Sesja w rękach producentów ropy

S&P500 zamknęło się wczoraj 3,4 proc. wyżej, a NASDAQ 2,6 proc. wyżej. Wsparciem dla indeksów były narastające oczekiwania na porozumienie czołowych światowych producentów ropy w sprawie znaczącego ograniczenia podaży o co najmniej 10 mln baryłek dziennie.

07 kwietnia 2020

Szalony optymizm na rynku

Wszystkie główne amerykańskie indeksy odbijały o co najmniej 7 proc., co trudno nazwać inaczej niż panicznym kupowaniem. Bardzo silnie odbijały też notowania złota, rentowności amerykańskich 10-latek przekroczyły poziom 0,7 proc. Z Kongresu napływają informacje o kolejnym bilionowym stymulusie fiskalnym, producenci ropy prowadzą rozmowy w sprawie ograniczenia wydobycia w ramach umowy, do której tym razem przyłączyć się mają także Stany Zjednoczone.

Światowe rynku akcji weszły w bessę na fali niepokojów inwestorów, związanych z wpływem koronawirusa na aktywność gospodarczą. Rynki wschodzące w takim otoczeniu radziły sobie relatywnie gorzej niż rynki rozwinięte – takie wnioski płyną z raportu IRR Quarterly.

Nadzieja na przełom w Europie

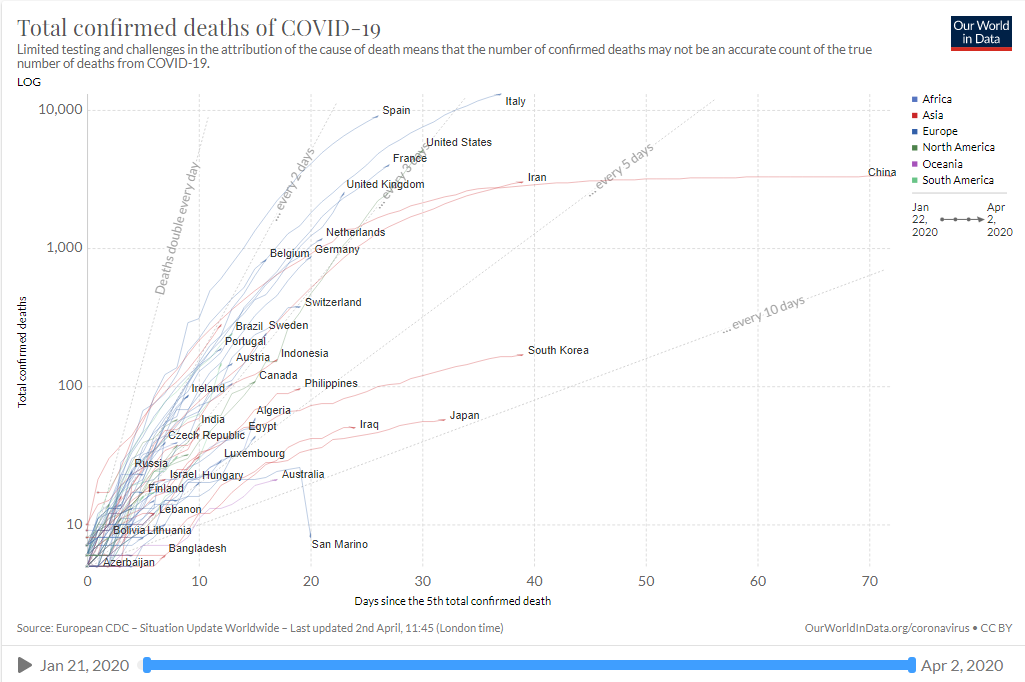

Dane o koronawirusie w drugiej połowie ubiegłego tygodnia nie napawały optymizmem, ale jeżeli statystyki z weekendu zostaną potwierdzone (liczby podawane w soboty i niedziele w większości krajów wykazują dość mocną sezonowość i w przeszłości mogły rodzić błędne przekonanie o tempie rozprzestrzeniania się epidemii) będzie można mówić o przełomie, który dokonał się w Europie, a którego najbardziej wymierną manifestacją są spadki dziennych liczb o ofiarach śmiertelnych we Włoszech, Hiszpanii, Wielkiej Brytanii i Francji.

Ton ekonomistów i analityków rynkowych jest coraz bardziej pesymistyczny, a dane takie jak wczorajsze i zapewne dzisiejsze raczej go nie poprawią. Z perspektywy siły odbicia w gospodarce olbrzymią różnicę czyni to, w jakim stopniu w ciągu najbliższych 3 miesięcy wzrośnie stopa bezrobocia. Dlatego trudno uwierzyć w dzisiejsze pozytywne zamknięcie, szczególnie, że globalne dane o epidemii za dwa ostatnie dni są słabsze niż można byłoby oczekiwać.

Liczba nowych podań o zasiłek dla bezrobotnych w USA wyniosła 6.648.000 w tygodniu zakończonym 28 marca 2020 roku, podał Departament Pracy. Oznacza to wzrost o 3.341.000 wobec poprzednich zrewidowanych danych. Jest to największy odczyt tego wskaźnika w historii.

01 kwietnia 2020

Trudny początek kwietnia

Rynki azjatyckie mocno dziś tracą, a notowania kontraktów futures nie pozostawiają złudzeń, co do silnych spadków w Europie na starcie sesji. Część wczorajszych strat odrabia złoto.

30 marca 2020

Kwiecień w zamknięciu

Weekend nie przyniósł przełomowych informacji, najważniejszą wydaje się porzucenie przez Donalda Trumpa nierealnych planów powrotu Amerykanów do pracy do świąt wielkanocnych. W charakterystycznym dla niego zwrocie akcji, amerykański prezydent wydłużył nadzwyczajne działania do końca kwietnia, zgodnie zapowiedziami podpisał także natychmiast przegłosowany w Kongresie pakiet fiskalny.

27 marca 2020

Do trzech razy sztuka?

S&P500 zyskało 6,2 proc., zamykając się na dziennych maksimach, ponownie jeszcze silniej (6,4 proc.) rósł Dow Jones, nie mając właściwie żadnych pozytywnych danych do zdyskontowania i opierając się prawdopodobnie wyłącznie na wymykającej się nawet standardom ostatnich dni aktywności banku centralnego. Surrealizm całej sytuacji, poza danymi z rynku pracy, podkreśla to, że z liczbą 85.991 zarażonych Stany Zjednoczone stały się wczoraj największym epicentrum pandemii koronawirusa na świecie, wyprzedzając za jednym zamachem Włochy i Chiny.

24 marca 2020

Nieograniczone QE

Obecny kryzys, który przynajmniej tymczasowo banki centralne i rządy w państwach rozwiniętych mogą zalać pieniędzmi, może wciąż przybrać znacznie poważniejszy obrót w uboższych gospodarkach wschodzących, które, jak Indie, znajdują się w znacznie wcześniejszych stadiach pandemii niż Europa, czy nawet USA, mając jednocześnie znacznie mniej narzędzi do walki z nią.

Na poziomie globalnym dzienne przyrosty nowych przypadków koronawirusa zaczęły przekraczać 30 tys. osób. Europejskie rządy zacieśniają rygory walki z epidemię do granic możliwości (w Niemczech zakazano zgromadzeń więcej niż dwóch osób), a ciężar obaw rynku o dalszy rozwój sytuacji będzie stopniowo przenosił się na USA. Liczba potwierdzonych przypadków w Stanach Zjednoczonych wynosi już 35.206 i jest trzecią najwyższą na świecie.

Nowojorska giełda zdecydowała o tymczasowym zamknięciu parkietu z powodu pandemii koronawirusa. Handel na Wall Street będzie kontynuowany, ale wyłącznie w formie elektronicznej.

Spółka z grupy kapitałowej Unimot została członkiem giełdy NASDAQ Commodities, co było jednym z jej strategicznych celów. Dzięki temu będzie mogła handlować energią elektryczną na rynku skandynawskim, z zamiarem rozpoczęcia handlu w II kw. 2020 r.

Zarząd Boryszewa otrzymał od klientów segmentu motoryzacja (w tym Volkswagen Group oraz Grupa PSA) informacje o czasowym wstrzymaniu działalności większości ich zakładów produkcyjnych.

Trading jest ryzykowny i możesz stracić część lub całość zainwestowanego kapitału. Treści publikowane w portalu służą wyłącznie celom informacyjnym i edukacyjnym. Nie stanowią żadnego rodzaju porady finansowej ani rekomendacji inwestycyjnej. Portal StockWatch.pl nie ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podjęte na podstawie lektury zawartych w nim treści.

×

FOSA – nowa usługa analityczna poświęcona zagranicznym spółkom w StockWatch.pl

Serwis wykorzystuje ciasteczka w celu ułatwienia korzystania i realizacji niektórych funkcjonalności takich jak automatyczne logowanie powracającego użytkownika czy odbieranie statystycznych o oglądalności. Użytkownik może wyłączyć w swojej przeglądarce internetowej opcję przyjmowania ciasteczek, lub dostosować ich ustawienia.

Zbigniew Dębicki, prezes zarządu Forever Entertainment SA - start 15 września o godz. 12:00

Zbigniew Dębicki, prezes zarządu Forever Entertainment SA - start 15 września o godz. 12:00

Andrzej Skolmowski - prezes Grupy Azoty - start 25 września o 12:30

Andrzej Skolmowski - prezes Grupy Azoty - start 25 września o 12:30

Marek Cichewicz, prezes zarządu oraz Paweł Łapiński, wiceprezes zarządu Grupy Klepsydra - start 11 września o 10:30

Marek Cichewicz, prezes zarządu oraz Paweł Łapiński, wiceprezes zarządu Grupy Klepsydra - start 11 września o 10:30

Piotr Nielubowicz, CFO i Karolina Gnaś, VP ds. relacji inwestorskich CD Projekt: Core naszej strategii to zdecydowanie oparte na fabule, duże gry AAA z otwartym światem

Piotr Nielubowicz, CFO i Karolina Gnaś, VP ds. relacji inwestorskich CD Projekt: Core naszej strategii to zdecydowanie oparte na fabule, duże gry AAA z otwartym światem

Costas Tziamalis, wiceprezes Grupy ASBIS: Kluczowym motorem wzrostu jest popyt na serwery i komponenty do AI

Costas Tziamalis, wiceprezes Grupy ASBIS: Kluczowym motorem wzrostu jest popyt na serwery i komponenty do AI