3 małe spółki, które rynek docenił za solidne wyniki kwartalne

Seans z mocnymi liczbami

Wśród małych spółek objętych Giełdowym Programem Wsparcia Pokrycia Analitycznego 4.0 pozytywnie zaprezentowało się Kino Polska. Grupa medialna przesunęła publikację raportu za III kwartał z 14 na 21 listopada, ale aby nie trzymać inwestorów w niepewności równolegle przedstawiła wstępne dane. Według szacunków, przychody urosły w sakli roku o 5,6 proc. do 73,9 mln zł. Prawdziwą niespodziankę spółka sprawiła na poziomie zysków. Wynik EBIT podskoczył r/r o ponad 58 proc. do 19,5 mln zł, a netto aż o 75 proc. do 15,3 mln zł.

– To już trzeci kwartał z rzędu w bieżącym 2024 roku, kiedy Kino Polska publikuje bardzo mocne wzrosty wyników w relacji r/r. Tak jak w H1 2024 zakładamy, że w Q3 2024 kluczowym impulsem dla wzrostu rezultatów mogły być wpływy z reklamy telewizyjnej. Spółka w komentarzu do wstępnych rezultatów wskazała, że „w okresie 3 i 9 miesięcy 2024 r. największy wzrost, w porównaniu do analogicznych miesięcy ubiegłego roku, zanotowały segmenty: Stopklatka, Kanały filmowe marki FilmBox i kanały tematyczne oraz Zoom TV” – skomentował Maciej Bobrowski, analityk DM BDM.

Po raporcie notowania Kino Polska podskoczyły o kilka procent i zbliżyły się do wieloletnich szczytów. Pozytywna reakcja była w pełni zasłużona. Wyniki Kino Polska wypadły znacznie lepiej od prognoz analityka DM BDM. Zysk EBIT okazał się o 35 proc. wyższy od oczekiwań, a zysk netto przebił prognozę o 28 proc. Jak zaznacza Maciej Bobrowski, wszystko wskazuje na to, że Kino Polska będzie mogło pochwalić się imponującą dynamiką wzrostu zysku na akcję za 2024 r.

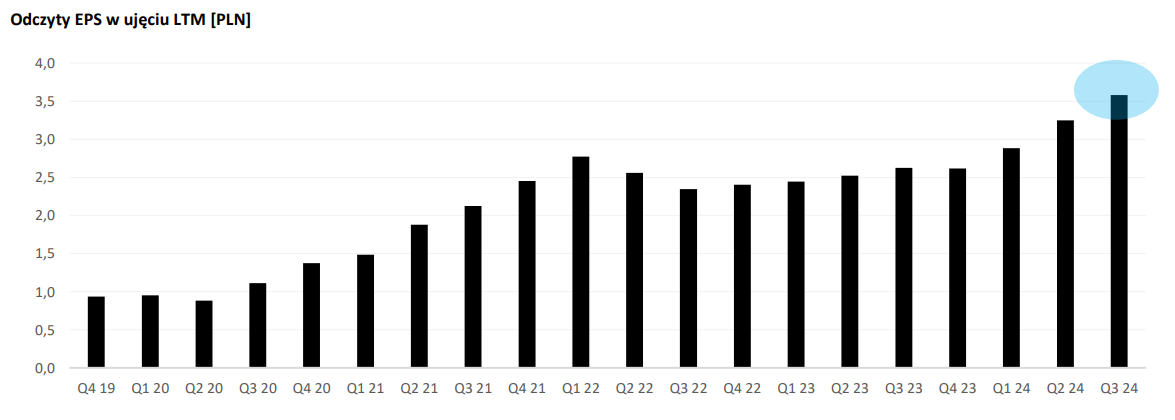

– Po Q3 2024 EPS za cztery ostanie kwartały br. wynosi 3,58 zł. Scenariusz utrzymania przez spółkę pozytywnych impulsów w obszarze reklamy telewizyjnej w ujęciu r/r także w Q4 2024 roku, według nas, potwierdzi iż Kino Polska na tle analizowanych przez nas podmiotów z obszaru TMT będzie wyróżniać się zdecydowanie in plus pod względem dynamiki wzrostu EPS za cały 2024 rok – dodał Bobrowski.

Źródło: DM BDM, spółka

W połowie lipca br. Maciej Bobrowski w ramach Giełdowego Programeu Wsparcia Pokrycia Analitycznego 4.0 zalecił kupno akcji Kino Polska z ceną docelową 21,26 zł/szt. Względem bieżącego kursu (ok. 18,40 zł) daje to potencjał do wzrostu o 15,5 proc.

Sezon zakupowy opon zimowych ruszył wcześniej

Wynikową niespodziankę sprawiło też Oponeo. W III kwartale, czyli tzw. sezonie niskim w branży, przychody ze sprzedaży internetowego dystrybutora opon i felg urosły r/r o 17,8 proc. do 381 mln zł. Spółka przyznała, że w tym roku sezon zakupowy opon zimowych ruszył znacznie wcześniej niż zazwyczaj. Na poziomie netto Oponeo zamieniło 16,66 mln zł straty w 8,76 mln zł zysku. Zysk operacyjny w III kwartale wyniósł 13,17 mln zł wobec 7,97 mln zł straty rok wcześniej. Jak zaznacza Piotr Łopaciuk z BM PKO BP, bardzo dobre wyniki kwartalne to także zasługa imponującej dyscypliny kosztowej oraz rezultatów wypracowanych przez Dadelo.

– Wolumeny wzrosły o imponujące 16 proc., podczas gdy oczekiwaliśmy +10 proc. r/r. Imponująca dyscyplina kosztowa. Koszty operacyjne w samym Oponeo były tylko o 6 proc. wyższe r/r. Przełożyło się to na znaczną poprawę wyników. Dodatkowo wyniki spółki zależnej Dadelo również były powyżej oczekiwań dzięki lepszej efektywności kosztowej (kluczowe parametry zostały ujawnione wcześniej). EBIT Dadelo wyniósł wysokie 6,7 mln zł (dwukrotnie więcej niż oczekiwaliśmy) – komentuje Piotr Łopaciuk, analityk BM PKO BP.

Pod koniec sierpnia analityk BM PKO BP podtrzymał rekomendację „trzymaj” dla akcji Oponeo i podniósł cenę docelową do 86 zł/szt. Po wynikach za III kwartał Łopaciuk nie wyklucza podwyższenia zalecenia.

– Mocny FCF pomimo sezonowo słabszego kwartału. Ogólne wyniki znacznie powyżej naszych oczekiwań. Wygląda na to, że Oponeo idzie mocno powyżej naszej ścieżki wyników. Biorąc pod uwagę naszą konserwatywną wycenę i obecną cenę rynkową, wygląda to teraz bardziej na kupuj – mówi Piotr Łopaciuk, analityk BM PKO BP.

Dadelo docisnęło marżę brutto

Wspomniane Dadelo też miało czym się pochwalić. Finalnie zaraportowane przychody okazały się wyższe od wstępnie sygnalizowanych o 3 proc., a dynamika zysku brutto była wyższa o 9 p.p. niż w trading update za 3Q (+64 proc. r/r vs +55 proc. r/r). Marża brutto w III kwartale urosła r/r o 5,2 p.p. do 32,6 proc. Jak zaznacza Grzegorz Kujawski z Trigon DM, równolegle wskaźnik SG&A był niższy o ponad 1,5 p.p. (24 proc. vs 25,6 proc. przed rokiem), co wpłynęło na skokową poprawę wyników na niższych liniach (ponad 6-krotny wzrost EBIT r/r).

– Poprawę marży brutto przypisujemy zarówno bardziej korzystnym warunkom zakupowym, jak również kontrybucji sklepów stacjonarnych. W strukturze kosztów operacyjnych uwagę zwracał: wzrost wynagrodzeń (+50 proc. r/r) związany przede wszystkim z rozwojem struktur operacyjnych i kanału omnichannel (zatrudnienie 179 osób +50 proc. r/r, płaskie kw/kw, przede wszystkim w dziale handlowym i w magazynie), wzrost kosztów usług obcych (+33 proc. r/r), gdzie prezentowane są głównie koszty transportu oraz koszty marketingu – komentuje Grzegorz Kujawski, analityk Trigon DM.

W samym III kwartale operacyjny cash flow był podobnie jak przed rokiem negatywny z racji wzrostu NWC (przyrost zapasów pod kolejny sezon), natomiast od początku 2024 r. OCF pozostaje wyższy r/r (14,6 vs 6 mln zł przed rokiem) wsparty zarówno skokowym wzrostem wyników, ale również wydłużeniem terminów płatności dostawcom, co przykryło wzrost zapasów o 39 proc. r/r (cykl konwersji gotówki skrócił się na przestrzeni roku ze 138 do 108 dni).

– Podsumowując, mocne wyniki, które były odzwierciedlone w naszej ostatniej aktualizacji prognoz i rekomendacji w październiku – kwituje Grzegorz Kujawski.

W październiku analityk Trigon DM podniósł cenę docelową dla akcji Dadelo o 5 proc. do 29 zł i zalecił „kupuj”. Względem bieżącego kursu (21,80 zł) daje to potencjał do wzrostu o 33 proc. Jednocześnie Kujawski zrewidował w górę prognozę tegorocznego EBIT z 14 do 18 mln zł i zysku netto z 11 do 14 mln zł.

Raporty analityczne dla Kino Polska, Oponeo i Dadelo powstały w ramach Programu Wsparcia Pokrycia Analitycznego GPW 4.0, na zamówienie Giełdy Papierów Wartościowych w Warszawie. Pełna treść rekomendacji wraz z wymaganym przez prawo disclaimeram jest dostępna na stronie www.gpw.pl/gpwpa

Giełdowy Program Wsparcia Pokrycia Analitycznego 4.0 polega na sporządzaniu przez firmy inwestycyjne raportów analitycznych finansowanych przez GPW. Celem Programu jest zwiększenie dostępności analiz dla mniej płynnych spółek, a co za tym idzie umożliwienie inwestorom podejmowania świadomych decyzji inwestycyjnych w oparciu o wiarygodne, niezależne źródło informacji o emitencie.