3 spółki medyczne, w których analitycy widzą duży potencjał

Tegoroczny debiut Diagnostyki pokazał, że w szeroko rozumianej branży medycznej można dobrze zarobić. Wśród giełdowych wyjadaczy nie brakuje firm, które mają szansę na poprawę w 2025 roku. W majowych rekomendacjach analitycy zalecają kupuj dla akcji Medicalgorithmics, Mabionu i Scope Fluidics.

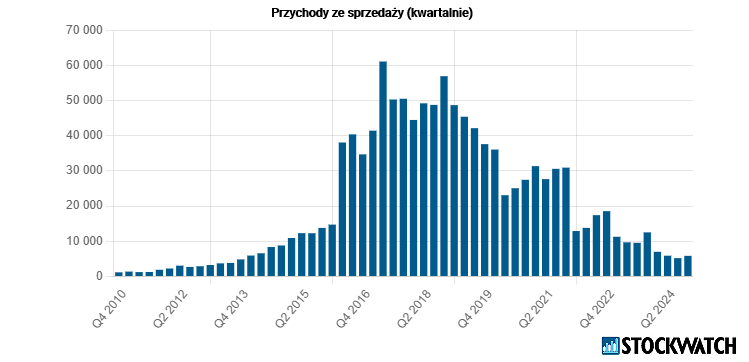

Wyniki Medicalgorithmics: break-even coraz bliżej

Po trudnym okresie spółka Medicalgorithmics stoi przed realną szansą osiągnięcia rentowności operacyjnej jeszcze w 2025 roku. Według prognoz Ipopema Securities, przełomowy ma być czwarty kwartał bieżącego roku. Przychody ze świadczenia usług mają wtedy wzrosnąć z obecnych 6–7 mln zł do ok. 11 mln zł. Wzrost ten będzie napędzany przez rozpoczęcie pełnej realizacji nowej umowy z amerykańskim partnerem IDTF (ang. Independent Diagnostic Testing Facility), zawartej na początku 2025 roku.

Wartość kontraktu szacowana jest na 30,9–46 mln zł w ciągu pierwszych dwóch lat. Umowa jest obecnie na etapie integracji sprzętowej, a faza operacyjna powinna rozpocząć się w trzecim kwartale 2025 roku. Analityk zakłada, że dzięki przychodom z tej współpracy oraz sprzedaży sprzętu, spółka osiągnie rentowność operacyjną w ostatnim kwartale roku.

– Styczniowa duża umowa z nowym nieujawnionym z nazwy klientem IDTF jest krokiem milowym w realizacji strategii odbudowy biznesu w USA po utracie kontraktu z React. Spółka szacuje wartość umowy na 30,9–46,0 mln zł przez pierwsze 24 miesiące obowiązywania. Oczekiwane średniomiesięczne wynagrodzenie to 1,1–1,7 mln w pierwszym roku i 1,5–2,1 mln zł w drugim roku. Aktualnie umowa jest na etapie integracji sprzętowej, faza operacyjna powinna wystartować w 3Q25, a pod koniec 2025 roku wejść na docelowy poziom ilości obsługiwanych procedur. W tym momencie MDG powinien zanotować skokowy wzrost kwartalnych przychodów z usług z 6–7 mln zł w 1–3Q25 do 11 mln zł w 4Q25, co wraz z przychodami ze sprzedaży sprzętu powinno pozwolić osiągnąć rentowność operacyjną w 4Q25 – ocenia Łukasz Kosiarski, analityk Ipopema Securities w rekomendacji wydanej 16 maja.

Źródło: Opracowanie własne/StockWatch.pl

Pomimo prognozowanego odbicia w drugiej połowie roku, spółka zakończy 2025 rok stratą netto na poziomie ok. 11,3 mln zł. Wynik ten będzie jednak istotnie lepszy niż w 2024 roku, kiedy strata sięgnęła 16,1 mln zł. Zgodnie z prognozami, dodatni wynik netto możliwy jest dopiero w 2026 roku. Jest to związane z wysokimi kosztami finansowania, w tym kosztami odsetkowymi od pożyczek od głównego akcjonariusza Biofund.

Po stronie przychodów oczekiwany jest wzrost do 35 mln zł w 2025 roku (wobec 24 mln zł w 2024). EBITDA, choć nadal ujemna (-7,5 mln zł), ma się istotnie poprawić w stosunku do poprzedniego roku. Analityk wskazuje, że kluczowym motorem wzrostu w najbliższych latach pozostanie rynek amerykański i usługi w zakresie diagnostyki EKG. Komercjalizacja nowego produktu VCAST została przesunięta na lata 2026–2028 z powodu ograniczonych zasobów finansowych.

Medicalgorithmics z potencjałem wzrostu o 48 proc. Analityk podtrzymuje rekomendację „kupuj”

Analityk Ipopemy podtrzymał rekomendację „kupuj” dla akcji Medicalgorithmics, jednocześnie podnosząc wycenę spółki do 40,70 zł za akcję. Oznacza to ok. 48-proc. potencjał do wzrostu względem aktualnego kursu spółki na giełdzie. Wycena została oparta na metodzie sumy części składowych, z osobnym modelem DCF dla segmentu EKG oraz rNPV dla projektu Kardiolytics.

Największym źródłem wartości w krótkim i średnim terminie pozostaje biznes EKG, który analityk wycenił na 176,4 mln zł (czyli 17,70 zł na akcję). W dłuższym horyzoncie perspektywiczny może być projekt VCAST, mimo że jego komercjalizacja została przesunięta aż na 2028 rok.

– Podnosimy naszą wartość godziwą do 40,70 zł. Ponieważ nowa Fair Value implikuje 48 proc. potencjał wzrostu w stosunku do obecnej ceny akcji, podtrzymujemy naszą rekomendację kupuj. Podpisana w styczniu duża umowa i finansowanie od Biofund uratowały spółkę przed widmem emisji ratunkowej, a osiągnięcie break-even jest naszym zdaniem kwestią kilku miesięcy. Tym samym najprawdopodobniej pod koniec 2025 domknie się proces odbudowy przychodów w USA, a spółka odzyska zdolność generowania gotówki – komentuje Łukasz Kosiarski, analityk Ipopema Securities.

Zaktualizowane prognozy finansowe zakładają wzrost przychodów do 35 mln zł w 2025 roku oraz osiągnięcie dodatniego wyniku netto w 2026 roku. W ocenie analityka, kluczowym katalizatorem wzrostu w najbliższych miesiącach będzie pełna operacjonalizacja kontraktu z nowym amerykańskim klientem oraz dalszy rozwój działalności usługowej na rynku USA.

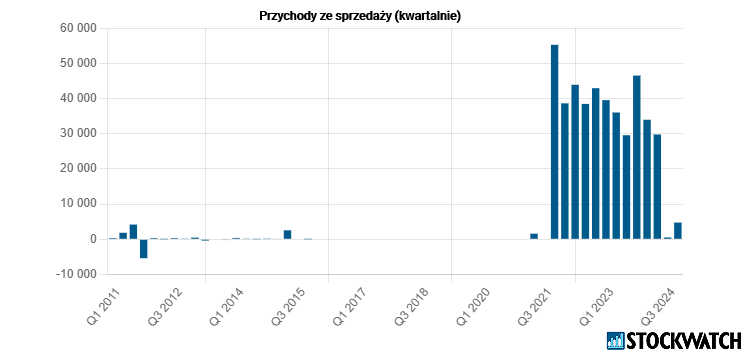

Wyniki Mabion: Gwałtowny spadek przychodów i ujemna EBITDA

Rok 2024 był dla Mabionu okresem silnego pogorszenia wyników finansowych. Skonsolidowane przychody spadły o 54 proc. r/r do poziomu 69 mln zł. Znaczne obniżenie sprzedaży miało bezpośrednie przełożenie na wyniki operacyjne – EBITDA za cały rok wyniosła zaledwie 1,5 mln zł, co oznacza spadek o 98 proc. w porównaniu do 2023 roku. Spółka zakończyła rok stratą netto w wysokości 6,3 mln zł, podczas gdy rok wcześniej odnotowała 41,2 mln zł zysku.

Źródło: Opracowanie własne/StockWatch.pl

Największe pogorszenie widoczne było w IV kwartale 2024 roku, kiedy to przy sprzedaży na poziomie 4,8 mln zł spółka wygenerowała stratę EBITDA na poziomie 13,9 mln zł (skorygowana strata EBITDA wyniosła 9,1 mln zł po wyłączeniu odpisu zapasów o wartości 4,8 mln zł). Wynik netto w samym IV kwartale sięgnął -17,9 mln zł. Na koniec roku poziom gotówki wynosił 38,4 mln zł.

Jak zaznacza Krzysztof Radojewski z Noble Securities, mimo dużej presji wynikowej, Mabion utrzymał wysoką dyscyplinę kosztową. Koszty operacyjne w ostatnim kwartale wyniosły 15,6 mln zł i były wyraźnie niższe niż w pierwszej połowie roku, co świadczy o skutecznej kontroli wydatków.

– Pozytywnie oceniamy utrzymanie wysokiej dyscypliny kosztowej w spółce. Aktywny pipeline wynosi 320 mln USD i przypada na 23 otwarte procesy sprzedażowe znajdujące się na różnym etapie (wartość aktywnych ofert ważonych prawdopodobieństwem w ocenie spółki wynosi 53 mln USD) – komentuje Krzysztof Radojewski, analityk Noble Securities, w rekomendacji wydanej 15 maja.

Prognozy dla Mabionu: Ambitny cel sprzedaży i potrzeba kapitału

Zarząd Mabionu zaktualizował w kwietniu strategię rozwoju do 2030 roku. Zakłada dalszą budowę pozycji na rynku usług kontraktowych CDMO oraz maksymalne wykorzystanie posiadanych zdolności produkcyjnych. Spółka ocenia, że przy pełnym wykorzystaniu mocy produkcyjnych może osiągnąć przychody rzędu 150–350 mln zł rocznie. To więcej niż wcześniej zakładane 150–200 mln zł. Mimo to analityk zwraca uwagę na istotne ryzyka związane z realizacją tych założeń, w tym brak wystarczających zleceń oraz potrzebę pozyskania dodatkowego finansowania.

Prognozy Noble Securities na 2025 rok zakładają dalsze pogorszenie wyników. Przychody mają spaść do 40 mln zł, a EBITDA przyjąć wartość ujemną na poziomie -14 mln zł. Dopiero rok 2026 ma przynieść lekką poprawę, z oczekiwaną EBITDA na poziomie dodatnim 1 mln zł. Z kolei luka kapitałowa, jaką Mabion musi uzupełnić w latach 2025–2026, została oszacowana przez zarząd na 50–70 mln zł.

Mimo trudnej sytuacji finansowej i wyzwań operacyjnych, Noble Securities utrzymuje dla Mabionu rekomendację „kupuj” z ceną docelową na poziomie 15 zł, co oznacza ok. 46-proc. potencjał do wzrostu względem aktualnego kursu. Wycena została jednak obniżona względem poprzedniej analizy (17,30 zł), co odzwierciedla mniej optymistyczne perspektywy krótkoterminowe.

– Aktualizujemy wycenę spółki w horyzoncie 9-miesięcznym z 17,3 zł do 15 zł. Ambicją spółki jest zwiększenie w bieżącym roku sprzedaży ponad zeszłoroczny poziom, co naszym zdaniem jest optymistycznym założeniem, biorąc pod uwagę obecny stan backlogu. Jednak z drugiej strony spółka prowadzi sporo rozmów biznesowych i jest szansa, że część z nich skonwertuje się na zlecenia – ocenia Krzysztof Radojewski, analityk Noble Securities.

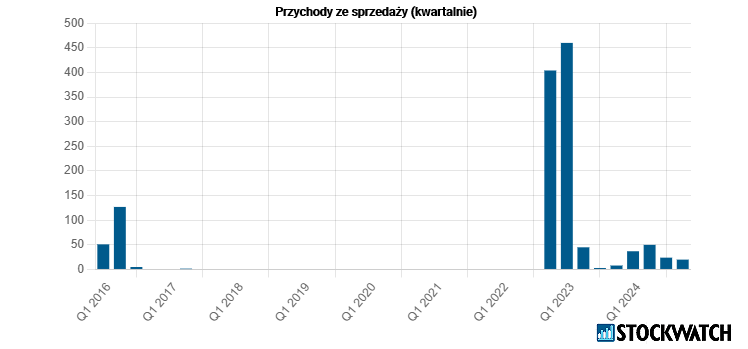

Scope Fluidics: Wyniki pod wpływem transakcji z Bio-Rad i dalszych inwestycji

Miniony rok był dla Scope Fluidics czasem silnych zmian w strukturze wyników finansowych, głównie za sprawą zakończenia transakcji z amerykańskim koncernem Bio-Rad oraz intensywnych prac nad rozwojem systemu BacterOMIC. Spółka wykazała zysk netto w wysokości 65,4 mln zł za 2024 rok, co oznacza znaczące odbicie względem straty 18,8 mln zł z 2023 roku. Jednak prognozy na 2025 r. zakładają ponowny spadek do poziomu -37 mln zł, co odzwierciedla wysokie koszty działalności badawczo-rozwojowej i przygotowania do rejestracji nowego systemu diagnostycznego.

Warto zauważyć, że Scope Fluidics nie zrealizuje wypłaty dywidendy w 2025 roku, mimo wcześniejszych założeń mówiących o możliwej wypłacie 22,30 zł na akcję. Spóła zdecydowała się na zatrzymanie zysków, co ma umożliwić dalsze finansowanie działań badawczo-rozwojowych i rejestracyjnych.

– Scope na koniec marca miał 138 mln zł gotówki netto co daje finansowanie na 4-4,5 roku działalności, w tym na dokończenie procesu R&D, rejestrację BacterOMIC w Europie (IVDR) i w Stanach Zjednoczonych oraz zdecydowanie bardziej komfortową pozycję w negocjacjach z potencjalnymi partnerami. O ile z punktu widzenia krótkoterminowego to informacja negatywna dla kursu, o tyle w dłuższym terminie wydaje się korzystna dla biznesu i eliminuje ryzyko emisji akcji w 2026 roku – ocenia Łukasz Kosiarski, analityk Ipopema Securities w rekomendacji wydanej 16 maja.

Źródło: Opracowanie własne/StockWatch.pl

Scope Fluidics: ambitne prognozy i podtrzymana rekomendacja „kupuj”

Pomimo krótkoterminowych strat wynikających z wysokich nakładów na badania i rozwój, analityk Ipopema Securities pozostaje optymistyczny co do perspektyw Scope Fluidics. Wycena godziwa spółki została podniesiona z 215,60 zł do 232,50 zł za akcję, co oznacza ok. 35-proc. potencjału wzrostu względem aktualnego kursu spółki na giełdzie.

Aktualna wycena opiera się na metodzie sumy części składowych, z czego największą wartość przypisano projektowi BacterOMIC, którego wartość w modelu rNPV oszacowano na 496 mln zł (czyli 182 zł na akcję). Uwzględniono także 138 mln zł gotówki netto na koniec I kwartału 2025 roku. Analityk zakłada podpisanie umowy partneringowej w 2026 roku, z płatnością wstępną w wysokości 160 mln USD oraz dwoma płatnościami po 50 mln USD za rejestrację i wprowadzenie produktu na rynek amerykański.

– Podwyższamy naszą Fair Value do 232,50 zł z 215,60 zł, a ponieważ nowa FV implikuje 35 proc. wzrost w porównaniu z obecną ceną, utrzymujemy naszą rekomendację kupuj – komentuje Łukasz Kosiarski, analityk Ipopema Securities.

W modelu finansowym Scope Fluidics prognozowany jest silny wzrost zysków w 2026 roku – zysk netto ma wynieść aż 359 mln zł, a rok później 84 mln zł. Tak optymistyczne założenia wynikają z planowanego rozpoczęcia komercjalizacji systemu BacterOMIC oraz potencjalnej sprzedaży licencji lub technologii partnerowi branżowemu. Jednocześnie analityk zakłada brak wypłaty dywidendy do czasu zakończenia tego procesu, a środki pieniężne mają służyć jako bufor finansowy i wzmocnienie pozycji negocjacyjnej.

Roczne stopy zwrotu za akcji omawianych spółek.

Rekomendacje powstały w ramach Giełdowego Programu Wsparcia Pokrycia Analitycznego. Pełna treść rekomendacji dostępna jest tutaj TUTAJ