4 cichych bohaterów hossy w branży spożywczej

Spółki z branży spożywczej niezwykle rzadko pojawiają się w nagłówkach prasy giełdowej. Przeważnie przy okazji wezwań, przejęć lub wyników, jak to ma miejsce obecnie za sprawą imponujących dynamik Atlanta Poland. Na co dzień jednak branża uchodzi za nudną, niepłynną (miejscami znikomy obrót akcjami), mocno defensywną i w efekcie jest pomijana przez inwestorów. Tymczasem jak pokazują statystyki, na przestrzeni ostatniego roku na akcjach producentów żywności można było naprawdę dobrze zarobić. Trzycyfrowe stopy zwrotu i jednocześnie nowe historyczne szczyty cenowe ustaliły akcje Makaronów Polskich, Atlanty Poland i Helio.

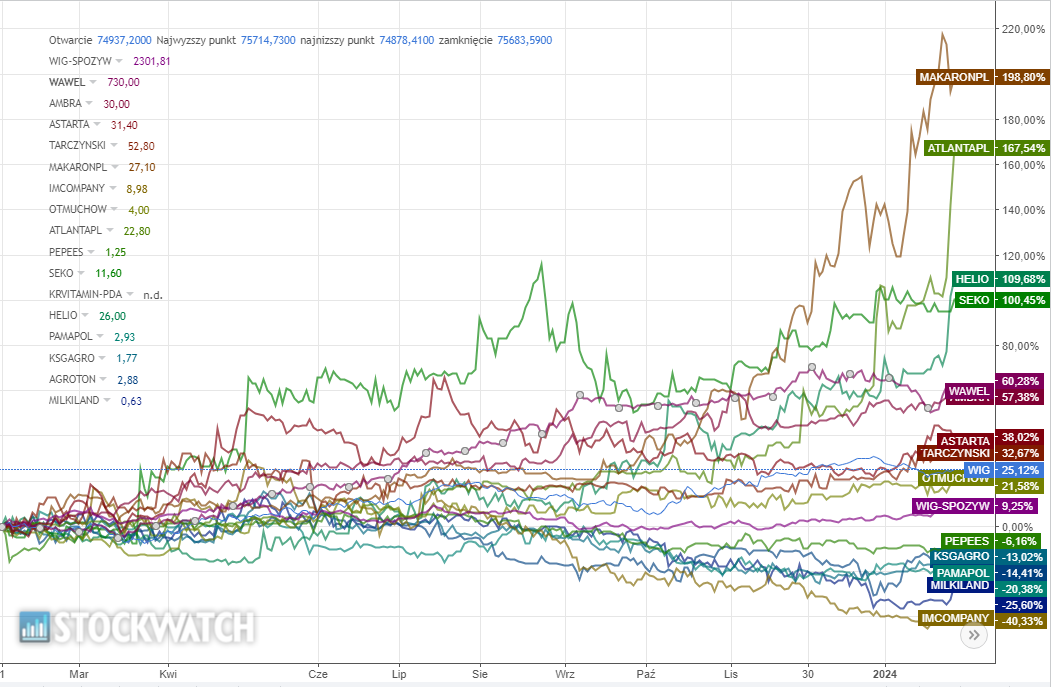

Roczne stopy zwrotu spółek spożywczych indeksu WIG i WIG-Spożywczy

Warto dodać, że sam subindeks WIG-Spożywczy (+9,3 proc.) odstaje in minus od szerokiego rynku (WIG +25 proc.). Dużo słabszy performance to pokłosie budowy subindeksu, gdzie istotną wagę mają ukraińskie holdingi spożywcze, których akcje pozostają pod presją trwającej wojny na wschodzie.

Wysokie stopy zwrotu producentów żywności na tle szerokiego rynku to zasługa szeregu czynników. Wciąż obowiązuje zerowa stawka VAT na żywność, a do tego w 2023 r. – szczególnie w II połowie roku – konsument trzymał się mocno. Sprzyjały temu rosnące wynagrodzenia, niskie bezrobocie i hamowanie inflacji. To wszystko znalazło odzwierciedlenie w poprawie nastrojów konsumenckich. Według GUS, w listopadzie 2023 r. wskaźnik ufności konsumenckiej osiągnął najwyższy poziom od marca 2020 r., czyli okresu przed pandemią. Z drugiej strony producenci żywności też mogli złapać oddech, przede wszystkim dzięki wprowadzonym wcześniej podwyżkom cen produktów oraz stabilizacji cen surowców oraz energii.

Perspektywy na kolejne kwartały każą mieć się na baczności. Firmy coraz częściej sygnalizują zwolnienia, a najnowsze odczyty nastrojów konsumentów są słabsze od oczekiwań. Do tego w 2024 r. istotnym tematem będzie powrót 5-ptoc. stawki VAT na żywność. Analitycy zakładają, że stanie się to już na początku II kwartału.

4 cichych bohaterów spożywczej hossy

Na miano gwiazdy branży spożywczej wyrosły Makarony Polskie. Akcje spółki w rok podrożały blisko trzykrotnie, ustalając przy tym nowe rekordy wszech czasów. Grupa zajmuje się przede wszystkim produkcją makaronów w wielu różnorodnych formach, głównie na bazie mąki durum i mąki z pszenicy zwyczajnej. Jej głównymi markami są Makarony Polskie, Sorenti i Abak, ale produkuje również pod markami własnymi popularnych sieci handlowych. Dodatkową działalnością grupy jest produkcja przetworów mięsno-warzywnych (dania gotowe, pasztety, smalce, konserwy), przetworów warzywnych (sałatki, marynaty) oraz przetworów owocowych (dżemy, powidła) oferowanych pod markami Stoczek, Tenczynek i Męska Rzecz.

Makarony Polskie regularnie od 2015 r. wypłacają dywidendę, a od 2022 r. przyciągają uwagę wysoką dynamiką zysków i przychodów. Przyspieszenie w wynikach to zasługa konsolidacji od I kw. 2022 r. przejętej firmy SAS i ogólnego wzrostu cen żywności. Ubiegły rok też był udany dla spółki. Narastająco za trzy kwartały 2023 r. Makarony Polskie wypracowały 267 mln zł przychodów, czyli 16,4 proc. więcej niż w analogicznym okresie w 2022 roku. Na poziomie netto spółka zwiększyła zysk o ponad 110 proc. r/r do 17,9 mln zł. Wyniki mogą robić wrażenie tym bardziej, że jak zaznacza sama spółka, branża jest mocno rozdrobniona i konkurencyjna, a do tego sporo do powiedzenia mają sieci handlowe, które potrafią ostro negocjować i narzucać skąpe stawki.

– Spółka widzi utrzymywanie się wysokiej presji podaży producentów, co wpływa na agresywną politykę cenową, która nie zawsze jest skorelowana z poziomem kosztów i dynamicznie zmieniającego się środowiska rynkowego oraz presję na obniżki cen sieci handlowych. Obserwujemy zagrożenia związane ze stagnacją na rynku, która skłania sklepy i sieci handlowe do podejmowania agresywnych działań w celu pobudzenia konsumpcji i pozyskania klientów poprzez promocje, obniżki cen półkowych, często wbrew poziomowi inflacji producenckiej – sygnalizowała spółka przy okazji wyników za III kwartał 2023 r.

Na koniec warto odnotować pewną poprawę w płynności akcji na rynku. Jeszcze rok temu walory Makaronów Polskich można było uznać za niepłynne. Średnia dzienna wartość obrotu w I połowie 2023 r. nie przekracza 40 tys. zł, a trzeba zaznaczyć, że zdarzały się nawet momenty, gdy ciężko było przekroczyć nawet 20 tys. zł. Statystyki za ostatni miesiąc są znacznie lepsze. Według danych ATTrader.pl, w styczniu zawierano dziennie średnio 158 transakcji, a średni obrót wynosił nieco ponad 370 tys. zł.

Wzrosty z nutką wątpliwości

Imponującą stopą zwrotu może pochwalić się także Atlanta Poland. Jej akcje w rok podrożały o blisko 170 proc. O spółce zrobiło się głośno pod koniec bieżącego tygodnia. W czwartek notowania dystrybutora bakalii podskoczyły o 15 proc., a w piątek o kolejne 10,7 proc. Firma pochwaliła się świetnymi wynikami finansowymi za I półrocze roku obrotowego 2023/2024 tj. za okres od 1 lipca 2023r. do 31 grudnia 2023 r. Sęk w tym, że raport pojawił się w czwartek po sesji, czyli po tym jak kurs akcji wystrzelił przy podwyższonych obrotach.

Według wstępnych danych, w minionym półroczu Atlanta Poland osiągnęła zysk brutto ze sprzedaży w wysokości 49,48 mln zł (+60,5 proc. r/r), zysk EBITDA w wysokości 25,61 mln zł (+133 proc. r/r) oraz zysk netto w wysokości 15,76 mln zł (+273 proc. r/r). Spółka zaznaczyła, że skokowy wzrost wyników to zasługa zmiany cen surowców oraz kursów walutowych.

– W I półroczu roku obrotowego 2023/2024 spółka osiągnęła znaczącą poprawę wyników finansowych na wszystkich poziomach generowania zysku, w porównaniu z analogicznym okresem roku obrotowego 2022/2023, będącą efektem przede wszystkim wzrostu rentowności brutto ze sprzedaży do poziomu 19,9 proc. z 13,6 proc. w I półroczu poprzedniego roku obrotowego. Wahania wskaźnika marży brutto ze sprzedaży są charakterystyczne dla działalności spółki i wynikają głównie ze zmian cen surowców oraz kursów walutowych. Uwzględniając zarówno asortymentową strukturę sprzedaży, jak również udział poszczególnych segmentów działalności w sprzedaży Atlanta Poland, w I półroczu roku obrotowego 2023/2024 oba ww. czynniki – zmiany cen surowców oraz kursów walutowych – miały pozytywny wpływ na wyniki finansowe spółki – poinformował zarząd Atlanta Poland.

Atlanta Poland przyznała, że minione półrocze było wyjątkowo udane i zasygnalizowała, że nawet pomimo starań, dynamiki zysków i przychodów będą „trudne do utrzymania w kolejnych okresach”.

Trudny orzech do zgryzienia

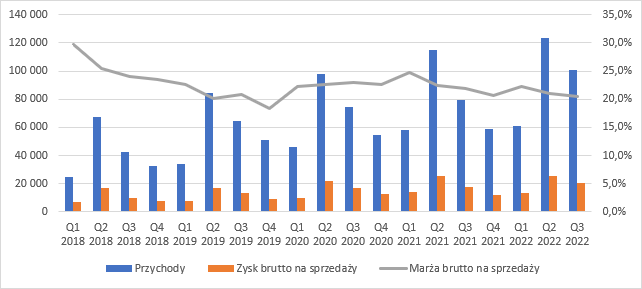

Na przestrzeni roku o blisko 110 proc. podrożały akcje Helio. Tu także w tym tygodniu padł nowy rekord wyceny. Znany hurtownik bakalii ma ostatnio dobrą passę. Podobnie jak w wypadku Atlanty, rosnące ceny przestały odstraszać klientów, dzięki czemu spółka notuje coraz lepsze wyniki. W III kw. roku obrotowego 22/23 (spółka ma przesunięty rok obrotowy – kończy się 30 czerwca) przychody Helio wyniosły 101 mln zł, co daje wzrost o 27 proc. r/r. Wzrost wolumenu sprzedaży o 11 proc. jest pewną niespodzianką, ponieważ w poprzednich dwóch kwartałach Helio notowało regres – o 14 proc. w II kw. i 11 proc. w I kw. Jak zaznacza Paweł Bieniek, analityk StockWatch.pl, średnia cena sprzedaży 1 tony produktu wyniosła 20.185 zł i była o 14 proc. wyższa r/r i oczywiście najwyższa w historii. Niestety, w minionym okresie ucierpiała nieco marża. Rentowność brutto na sprzedaży wyniosła 20,5 proc., czyli o 1,5 pp. mniej r/r. Mimo wszystko rentowność tę liczy się od większej kwoty, więc udało się solidnie poprawić wynik na tym poziomie rachunku zysków i strat. Wyniósł on 20,7 mln zł i był o 3,2 mln zł (19 proc.) wyższy niż w III kw. 2021/2022 r.

– Poza zakresem informacji, mało transparentnymi transakcjami z właścicielami i atmosferą w akcjonariacie nie za bardzo jest się czego czepiać. Mimo to spółka pod względem wskaźników wyceniana jest dość nisko – C/Z na poziomie 10 jeszcze przed uwzględnieniem wstępnych danych, natomiast z nimi wskaźnik spada o połowę. Albo zatem rynek jeszcze nie dostrzegł spółki, albo nie wierzy w trwałość poprawy wyników, albo ma obawy o podział zysku z akcjonariuszami – można wybierać. Za ostatnim punktem przemawia dotychczasowa historia dywidendowa, albo w zasadzie jej brak, a także transakcje z osobami powiązanymi. Z powtarzalnością też może być różnie, bo obecnie ceny rosły, co wydawało się wspierać wyniki efektem FIFO przy cyklu rotacji zapasów na poziomie 4 miesięcy. Przy ewentualnych spadkach cen presja ze strony odbiorców może być na tyle duża, że spółka zejdzie z marży – sygnalizował w analizie z października 2023 r. Paweł Bieniek, szef działu analiz StockWatch.pl.

Wyniki finansowe Helio. Źródło: Opracowanie własne/StockWatch.pl

Rybka z dywidendą

Trzycyfrową stopą zwrotu może pochwalić się także Seko. Akcje producenta konserw rybnych podrożały w ciągu roku o 100 proc. Jak zaznacza Mikołaj Stępień, analityk DM BOŚ, Seko wyraźnie poprawiło swoje marże i wyniki w 2023 roku. Wraz ze stopniową poprawą siły nabywczej konsumentów spodziewa się powrotu do wzrostu wolumenów sprzedaży w 2024 roku.

– Na marże SEKO w 2024 roku pozytywny wpływ powinno mieć trwające umacnianie się PLN (niższe koszty zakupu surowców) oraz uruchomienie układu kogeneracyjnego, który obniży koszty energii. Natomiast spodziewamy się negatywnego wpływu kolejnej podwyżki płacy minimalnej (od stycznia 2024 roku) oraz braku (lub mniejszej skali) dofinansowania z programu „Rybactwo i Morze”, które wsparło wyniki I połowy 2023 roku. W ostatecznym rozrachunku spodziewamy się normalizacji marż w 2024 roku, które jednak ciągle będą bardzo dobre na tle wyników historycznych -zasygnalizował Mikołaj Stępień, analityk DM BOŚ w raporcie z 7 grudnia 2023 r. przygotowanym w ramach Giełdowego Programu Wsparcia Pokrycia Analitycznego 4.0.

Analityk wycenia akcje spółki na 16,30 zł na sztukę, czyli wciąż ponad 40 proc. wyżej niż bieżący kurs na GPW (11,60 zł/akcję). Dodatkowo Stępień oczekuje, że spółka podtrzyma tradycję wypłaty dywidendy w 2024 roku i wypłaci 0,92 zł na akcję, co implikuje stopę dywidendy na poziomie 8 proc.

– Seko posiada wieloletnią tradycję wypłaty około połowy zysku netto w formie dywidendy. Spodziewane rekordowe wyniki bieżącego roku powinny naszym zdaniem przełożyć się na wypłatę odpowiednio wysokiej dywidendy w 2024 roku, którą szacujemy na 0,92 zł na akcję – dodaje analityk DM BOŚ.