5 małych spółek z największym potencjałem wzrostu wg rekomendacji GPWPA

Giełdowy Program Wsparcia Pokrycia Analitycznego funkcjonuje od 2019 roku, a od momentu jego powstania wydano ponad 2,4 tys. raportów. Jego celem jest poprawa dostępności analiz mniej płynnych firm notowanych na GPW. W ten sposób inwestorzy otrzymują wiarygodną, pochodzącą z niezależnego źródła informację, na temat badanych emitentów. Zgodnie z założeniami programu, pozwoli im to podejmować bardziej świadome decyzje co do zakupu lub sprzedaży akcji.

Obecnie prowadzona jest czwarta edycja GPWPA, do której zakwalifikowano 59 spółek notowanych na głównym parkiecie warszawskiej giełdy. W sumie reprezentują one 33 sektory gospodarki. Warunkiem kwalifikacji firmy do programu była kapitalizacja wynosząca co najmniej 50 mln zł według stanu na dzień 31 maja ubiegłego roku. „Kandydaci” musieli również posiadać free float, czyli odsetek akcji w wolnym obrocie na poziomie minimum 20 proc. Oprócz tego na ich temat w ciągu ostatnich 12 miesięcy spółka nie mogła być pokrywana przez więcej niż jedno biuro maklerskie – licząc tych z poprzednich programów GPWPA.

Renesans spraw dot. umów kredytowych

Wysoko wycenianą przez analityków spółką jest Votum. Cenę docelową jej akcji, DM BOŚ wyznaczył na 81,30 zł, co daje około 90-proc. potencjał wzrostu względem bieżącego kursu na rynku.

Votum specjalizuje się w dochodzeniu roszczeń należnych osobom poszkodowanym. Spółki z grupy oferują usługi dochodzenia różnego zakresu roszczeń (w tym osobowych i majątkowych), dotyczących różnych instytucji. Firma specjalizuje się również w sprawach dotyczących walutowych umów kredytowych i to na ten ostatni segment zwrócili szczególną uwagę analitycy wydający rekomendację w ramach Programu Wsparcia Pokrycia Analitycznego GPW.

– Spółka jest coraz większym beneficjentem zarówno rosnącej liczby prokonsumenckich wyroków sądowych zapadających w toczących się postępowaniach, jak i wciąż rosnącego zainteresowania kredytobiorców frankowych dochodzeniem roszczeń po przetarciu szlaków przez pierwszą grupę klientów i ukształtowaniu się wyraźnej prokonsumenckiej linii orzeczniczej – czytamy w raporcie DM BOŚ.

W analizie odniesiono się do czerwcowego wyroku i grudniowego orzeczenia TSUE.

– Różnice w korzyściach finansowych dla kredytobiorcy przemawiają wyraźnie za ścieżką sądową, co w połączeniu z istotną wartością sporu sprawia, że Votum rejestruje dalszy napływ nowych klientów – napisano.

W trzecim kwartale 2023 roku przychody Grupy Votum wyniosły 82 mln zł, co jest wynikiem wyższym o 40 proc. w ujęciu rocznym. Wzrost był napędzany w dużej mierze segmentem dochodzenia roszczeń z tytułu klauzul abuzywnych w umowach kredytowych. Spółka może się również pochwalić wzrostem marży EBITDA do poziomu 39,9 proc. oraz wynikiem netto sięgającym 26,2 mln zł – wzrost o 77 proc. rok do roku.

– Naszym zdaniem wynik za czwarty kwartał 2023 roku powinien być najlepszy w historii, ze względu na sezonowo najlepszy kwartał pod względem ilości wyroków wydanych przez sądy, co w zestawieniu z rosnącą ilością spraw w toku sprawia, że oczekujemy mocnych wyników – komentują analitycy.

Analitycy przewidują również rosnącą dywidendę, a najbliższym czynnikiem napędzającym wzrost notowań akcji Votum może się okazać publikacja wyników kwartalnych. Te jednak pojawią się dopiero pod koniec kwietnia. Publikację raportu za IV kwartał zaplanowano na 22 kwietnia 2024 roku.

Nastawienie nowego rządu do OZE ważnym impulsem

Spośród opublikowanych w ramach programu raportów, rekomendacją kupuj oraz wysokim potencjałem do wzrostu cen akcji może się pochwalić Novavis Group. Analitycy oszacowali cenę docelową dla spółki na poziomie 3,89 zł, co przy obecnym notowaniu wynoszącym około 2,10 zł za akcję, daje około 85-proc. potencjał wzrostu. Rekomendację wydał Erste Securities Polska.

Novavis Group działa w branży Odnawialnych Źródeł Energii dostarczając rozwiązania proekologiczne zarówno klientom komercyjnym, gospodarstwom domowym, jak i podmiotom z sektora publicznego. Realizuje inwestycje fotowoltaiczne, wiatrowe oraz z zakresu systemu zarządzania energią. Firma posiada również kompetencje związane z usługami bankowości inwestycyjnej. Dzięki temu oferuje także usługi finansowania projektów OZE.

W rekomendacji zwrócono uwagę na proces uzyskiwania pozwoleń środowiskowych dotyczących kolejnych inwestycji spółki. Wiele uzyskanych pozwoleń miałoby przypaść na IV kwartał 2023 roku.

– Zakładamy, że wyniki mogą wyraźnie poprawić się w Q4’23 jako że spółka ma szanse na zdobycie warunków przyłączeniowych w kilku dewelopowanych farmach fotowoltaicznych – komentuje Jakub Szkopek, analityk Erste Securities.

Spółka jak dotąd nie podała terminu publikacji raportu za cały 2023 roku. W ubiegłym roku raport roczny pojawił się w pod koniec kwietnia, podobnie jak w 2022 roku, stąd można sądzić, że w 2024 roku również zostanie opublikowany w tym czasie.

W trzecim kwartale 2023 roku przychody Novavis Group wyniosły 1,7 mln zł, przy EBITDA na poziomie 0,6 mln zł i marży EBITDA 37,2 proc. Spółka nie zanotowania zysku netto, jednakże jak prognozują analitycy Erste Securities, w całym 2023 roku może on wynieść 15,1 mln zł.

– W trzecim kwartale wartość przychodów generowały kolejne kamienie milowe zdobywane na projektach fotowoltaicznych NG3, NG8 i NG15. Są to farmy fotowoltaiczne o odpowiednio mocach 17MW, 45MW i 29MW (prawdopodobnie głównie uzyskane pozwolenia środowiskowe i pozwolenia na budowę) – czytamy w raporcie.

Zarówno poziom przychodów, jak i wynik netto jest zgodny z oczekiwaniami analityków. Zwrócono uwagę na obciążenie wynikające ze wstecznego naliczania CIT, w związku z przekroczeniem progu 2 mln euro.

– W kolejnych kwartałach naszym zdaniem spółka ma duże szansę na zdynamizowanie przychodów finansowych i zdobycie pierwszych pozwoleń na przyłączenia farm fotowoltaicznych do sieci. Retoryka nowego rządu wydaje się być bardzo wspierająca dla rozwoju OZE – dodał Jakub Szkopek, analityk Erste Securities.

Bank ziemi kluczowy

Spółką z obiecującymi perspektywami jest także MLP Group. W ramach programu GPWPA, analitycy DM PKO BP wydali dla spółki rekomendację kupuj z ceną docelową 115 zł za walor. Obecnie akcje MLP Group są wyceniane na około 68 zł. To daje około 70-proc. potencjał wzrostu.

Firma jako platforma logistyczna oferuje klientom pełen zakres usług związanych z lokalizacją, nabyciem gruntów oraz zarządzaniem nieruchomością, w tym przede wszystkim parkami magazynowo-produkcyjnymi oraz biznesowymi klasy A. Jej obszar działania to Polska, Niemcy, Austria i Rumunia.

Przy podwyższonej w 2023 roku o 12 proc. cenie docelowej zwrócono uwagę na trzy elementy. Pierwszym z nich jest potencjał rynkowy, który w przypadku powierzchni magazynowych w Polsce spadł o 39 proc. rok do roku w pierwszej połowie 2023 roku.

– Ograniczeniu liczby nowych umów najmu towarzyszyło jednak porównywalne spowolnienie aktywności deweloperskiej, co powinno przełożyć się na względną stabilizację na rynku powierzchni magazynowych w Polsce w najbliższej przyszłości. Zachowujemy optymizm co do popytu na powierzchnie logistyczne na polskim rynku – będą go wspierać czynniki strukturalne, takie jak poprawa łańcuchów dostaw, nearshoring i friend-shoring – czytamy w raporcie DM PKO BP.

Potencjał deweloperski MLP Group szacowany jest na ponad 800 tys. metrów kwadratowych, z czego 1/4 na terenie Niemiec i Austrii.

– Spodziewamy się, że w ciągu najbliższych 6-9 miesięcy rozpocznie się realizacja projektów w Wiedniu i Gelsenkirchen o łącznej powierzchni ponad 100 tys. mkw. GLA, co powinno dodatkowo wzmocnić wyniki spółki po 2024 roku – dodano.

Trzecim istotnym elementem na który zwrócono uwagę to odpis, jaki spółka dokonała z tytułu aktualizacji wartości portfela, przede wszystkim wynikającej z osłabienia kursu EUR/PLN. Analitycy przewidują, że czynniki te powinny jednak zniknąć w drugiej połowie 2024 roku.

W trzecim kwartale 2023 roku MLP Group wypracowała 109 mln zł, o 18 proc. więcej w stosunku do analogicznego okresu roku poprzedniego. Przychody wyniosły 82,7 mln zł.

– Wyniki oceniamy negatywnie i dostrzegamy istotne ryzyko dla naszych prognoz na 2023 rok. Niemniej jednak w dalszym ciągu uważamy, że MLP Group oferuje potencjał wzrostowy, który powinien się zmaterializować, gdy spółka mobilizuje swój bank ziemi – komentuje zespół DM PKO BP.

Zasoby gotówkowe przewagą konkurencyjną

W przypadku MCI Capital, analitycy Noble Securities wycenili jej akcje na 40,30 zł za sztukę. Obecnie jej pojedynczy walor kosztuje około 24 zł, co daje potencjał wzrostu na poziomie niespełna 70 proc.

MCI Capital jest to fundusz Private Equity, którego misją jest dostarczenie inwestorom wysokich, stabilnych stóp zwrotu. Spółka zamierza tego dokonać poprzez pomoc udzielaną firmom i przedsiębiorstwom w realizacji celów biznesowych. Specjalizuje się w transformacji cyfrowej poprzez inwestycje w firmy działające w ramach tzw. cyfrowej gospodarki. Działa na terenie Europy Środkowo-Wschodniej, a także w wybranych krajach Europy Zachodniej.

Analitycy Noble Securities zwracają uwagę na duże zasoby gotówkowe MCI Capital, co może dać spółce przewagę w walce o korzystne transakcje. Czynnik ten okazał się silniejszy w stosunku do słabszego otoczenia rynkowego. W raporcie wskazano na mniejszą płynność oraz słabość rynku IPO.

– Silicon Valey Bank szacuje, że w drugim kwartale 2023 roku pozyskiwanie nowego finansowania w obszarze PE (buyout,growth) spadło o 24 proc. r/r, a w obszarze VC aż o 64 proc. r/r. Liczba IPO w USA w 2023 roku jest poniżej poziomu sprzed roku, nie wspominając już o spadku o 86 proc. w stosunku do poziomu z 2021 roku. Zarząd MCI Capital ocenia, że takie otoczenie rynkowe to dobry okres na inwestowanie ze względu na niską płynność i wyceny. Spółka w listopadzie poinformowała o pierwszej większej od dłuższego czasu transakcji – przejęciu pakietu kontrolnego (65 proc. udziałów) krakowskiej spółki Webcon za 163 mln zł, a w grudniu o nabyciu 80 proc. Focus Telecom Polska za 80,1 mln zł – czytamy w raporcie Noble Securities.

Kluczowym ryzykiem dla spółki jest obecnie ograniczona płynność inwestycji portfelowych, a także wysoki poziom koncentracji portfela inwestycyjnego.

Dostawca energii słonecznej z potencjałem

Analitycy Noble Securities wycenili akcje Photon Energy na 13,94 zł za szt. Obecnie jej notowania plasują się na poziomie około 8,80 zł, co daje około 60-proc. potencjał wzrostu.

Spółka jest globalnym dostawcą energii słonecznej. Działa łącznie w 10 krajach na dwóch kontynentach i uruchomiła 50 MW elektrowni słonecznych. Posiada w budowie 5 projektów o łącznej mocy około 20 MW, które powinny zostać ukończone w pierwszym kwartale 2024 roku. Technologicznie cztery z nich są ukończone, jednakże konieczne jest jeszcze skompletowanie dokumentacji oraz zatwierdzenie przyłączenia. Przez 11 miesięcy 2023 roku skumulowana produkcja energii elektrycznej przez instalacje należące do spółki wyniosła 133,3 GWh, wobec 116,6 GWh w analogiczne okresie roku poprzedniego.

Najwyższe średnie ceny produkowanej przez spółkę energii osiągnęły czeskie elektrownie należące do Photon Energy (średnio 611 EUR/MWh). Korzystają one z elementu dotacji w postaci zielonego systemu premii. Z kolei najniższe ceny zanotowano w Australii (średnio 60 EUR za MWh). Poprawia się natomiast sytuacja na rynku rumuńskim i węgierskim.

– Zakładając powtórzenie przychodów z 2022 r. w ostatnim miesiącu, to w całym 2023 roku Photon mógłby osiągnąć ok. 22 mln EUR przychodów z własnej generacji (wobec 21 mln EUR w prognozach Noble Securities i 35 mln EUR przed rokiem). Celem zarządu na 2024 r. jest przekroczenie poziomu 30 mln EUR (ambitnie) – komentuje Michał Sztabler, analityk akcji Noble Securities.

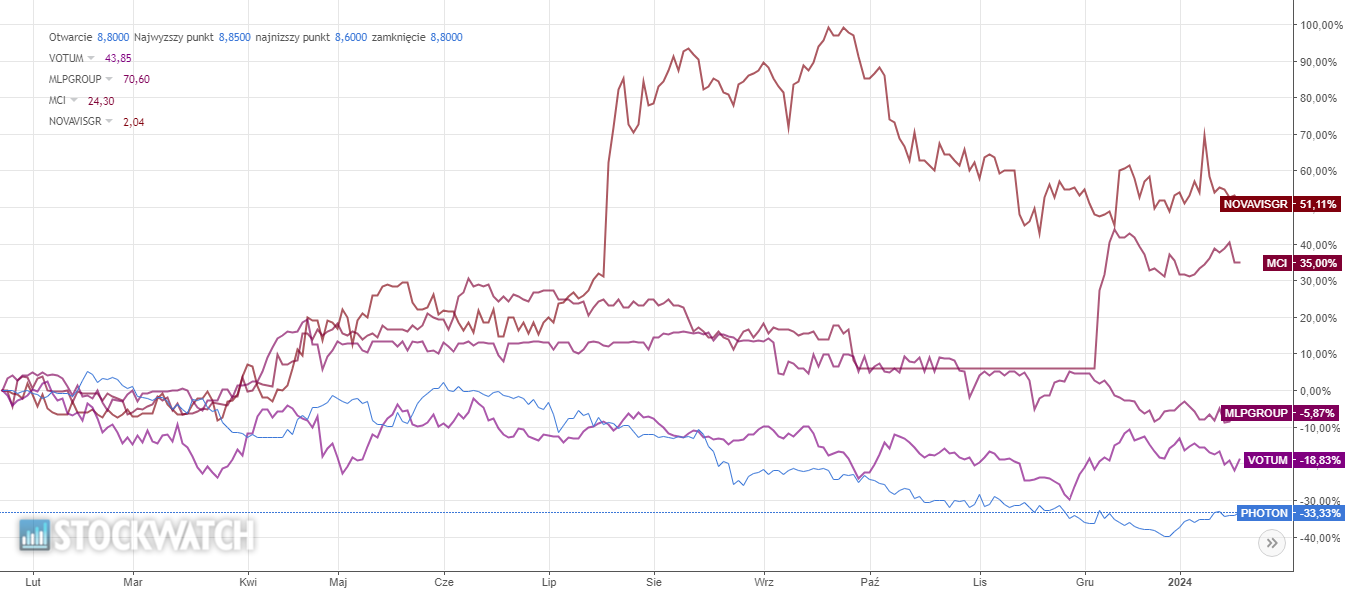

Roczne stopy zwrotu z akcji spółek.