7 spółek, które warto mieć na oku wg analityków StockWatch.pl

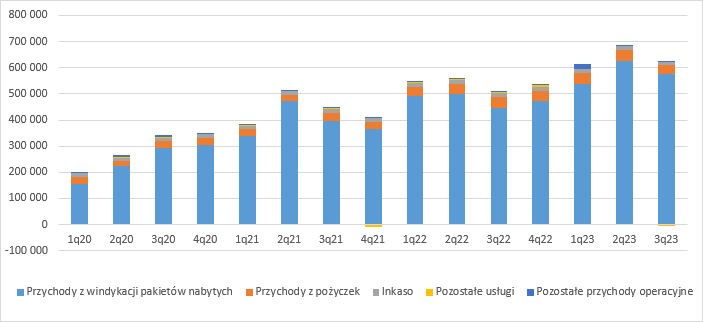

W gronie spółek, które mogą zwiększyć skalę i wycenę swoich biznesów w 2024 r. analitycy StockWatch.pl wskazali dwóch reprezentantów indeksu WIG20. Obie spółki to tzw. firmy prywatne, czyli bez udziału Skarbu Państwa w akcjonariacie. Paweł Bieniek liczy na kolejny mocny rok Kruka. Lider branży windykacyjnej praktycznie co roku od debiutu na GPW poprawia wyniki i zdobywa nowe rynki. Obecnie większość zysków i przychodów spółka osiąga poza Polską, w tym m.in. w Rumunii, Hiszpanii czy we Włoszech. Pod koniec 2023 r. Kruk pojawił się na rynku francuskim, gdzie kupił pierwszy portfel wierzytelności.

Kruk na tle branży wyróżnia się niskim zadłużeniem, solidną rentownością oraz dużą aktywnością na rynku wierzytelności. W całym 2023 r. grupa zainwestowała 2,97 mld zł (+29 proc. r/r) w portfele wierzytelności o nominale 14,5 mld zł. Blisko 3/4 ubiegłorocznych nakładów spółka zrealizowała poza rodzimym rynkiem, a najwięcej we Włoszech – blisko 1 mld zł. Spłaty z portfeli nabytych przez grupę Kruk wyniosły w 2023 r. łącznie rekordowe 3,06 mld zł (+17 proc. r/r).

– Wrocławska spółka wykazywała się aktywnością na rynku wierzytelności podczas okresu wysokich stóp procentowych, co implikowało prawdopodobnie wyższe IRR dla nabywanych portfeli. Koszty odsetkowe powinny słabnąć, więc można oczekiwać, że spłaty na portfelach będą wysokie, podobnie jak EBITDA gotówkowa. O ostatecznym obrazie wyników zdecydują pewnie przeszacowania wartości portfela wierzytelności oraz kondycja dłużników. Jeśli te dwa czynniki się istotnie nie zmienią, wyniki spółki prowadzonej przez Piotra Krupę powinny być lepsze r/r. – komentuje Paweł Bieniek, szef działu analiz StockWatch.pl.

Źródło: Opracowanie własne/StockWatch.pl

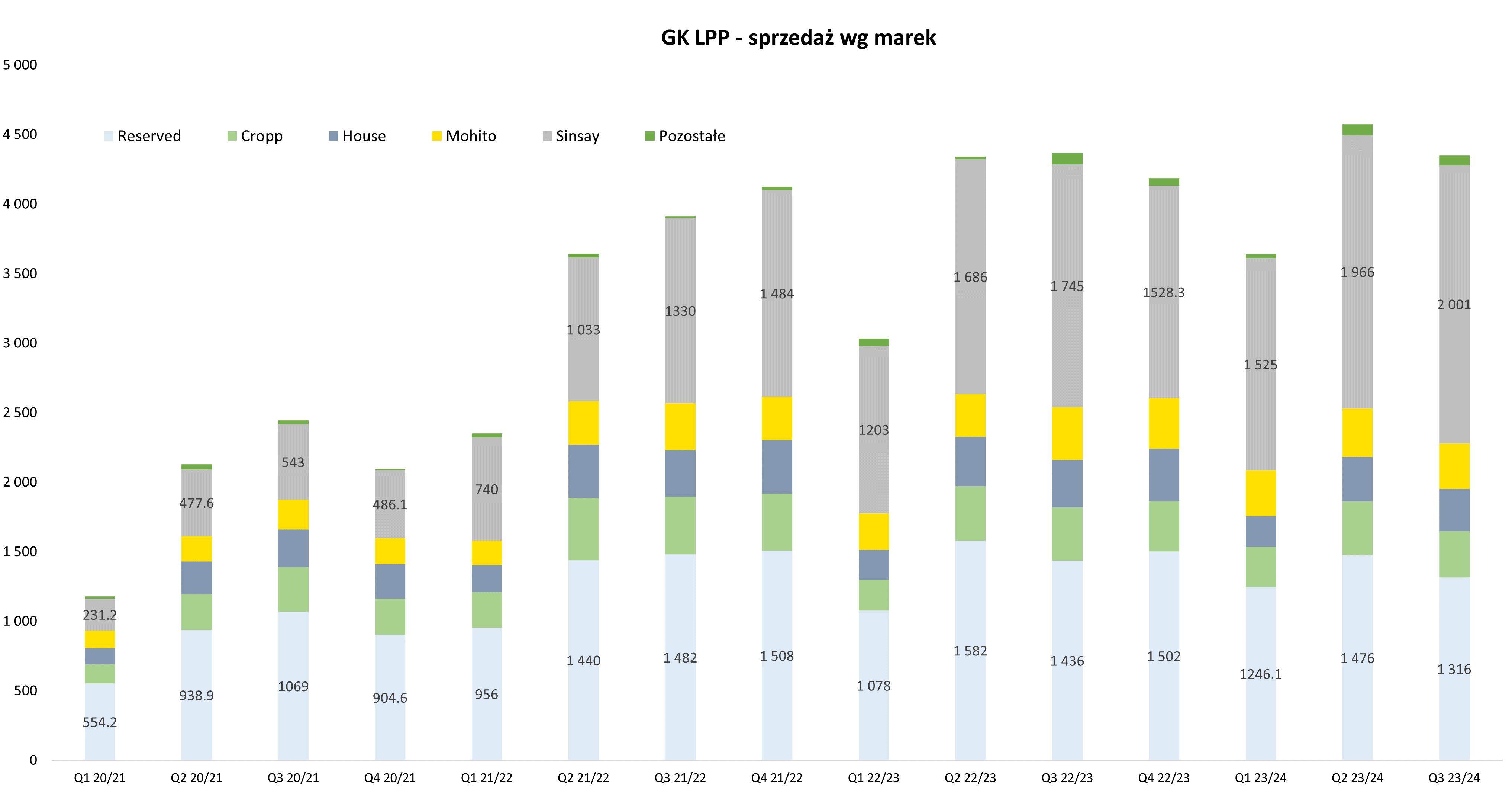

Z kolei Przemysław Staniszewski widzi potencjał w LPP. Gigant z branży odzieżowej – podobnie jak Kruk – również jest bardzo aktywny na polu ekspansji zagranicznej. Zdaniem Staniszewskiego, spółce w tym roku powinno sprzyjać ożywienie gospodarcze w postaci wzrostu konsumpcji (transfery socjalne typu 800+, podwyżka płacy minimalnej, powrót do wyższych dynamik płac vs inflacja, etc.) oraz korzystny kurs USD/PLN i EUR/PLN, dający szansę na wyższe marze handlowe (LPP jest importerem) oraz rozsądne czynsze. To nie koniec, analityk zwraca uwagę, że spółka wciąż korzysta z relatywnie niskich kosztów frachtu oraz ma przemyślany plan rozwoju powierzchni sklepowych z szczególnym naciskiem na markę Sinsay (value for money).

– Plany na rok 2024/25 to ok. 20 mld zł sprzedaży i zapewne EBIT na poziomie 2,4-2,5 mld zł oraz powtarzalny zysk netto w okolicach 1,6-1,7 mld zł. W sumie to zarząd przyznał, że cyfry te należy traktować raczej konserwatywnie i po cichu liczy, że będzie w stanie je przebić. Zapewne poprawa nastrojów konsumenckich w Polsce i w Europie oraz większy strumień gotówki z 800plus mogą w tym pomóc. Przy osiągnięciu takich parametrów C/Z mógłby spaść do 17, a EV/EBITDA do poziomu 8. Wydaje się więc, że są to wskaźniki rozsądne, jeśli dodatkowo przypomnimy sobie o wzrostowym charakterze spółki jak i wypłacanej dywidendzie. Być może nie należy zakładać podwojenia kapitalizacji spółki w ciągu kolejnych kilkunastu miesięcy, jak to miało miejsce ostatnio (kurs w październiku 2022 przebywał w okolicach 8 tys. zł). Ale z drugiej strony jest to jedna z lepiej zarządzanych spółek rzeczywiście prywatnych notowanych na GPW umieszczona w indeksie WIG20, co przy napływach pieniędzy od inwestorów zagranicznych (płynność i zaufanie do modelu biznesowego oraz zarządu) nie jest bez znaczenia – komentuje Przemysław Staniszewski, analityk StockWatch.pl.

Przychody LPP. Źródło: Opracowanie własne/StockWatch.pl

Najwięcej ciekawych spółek analitycy StockWatch.pl widzą w segmencie tzw. misiów, czyli małych i średnich spółek. Zdaniem Bieńka, w najbliższych kwartałach warto obserwować Kogenerację. Grupa działająca w obszarze wytwarzania energii i ciepła w procesie kogeneracji znalazła się na naszej liście 10 spółek z największą dynamiką przychodów na GPW, z tempem wzrostu za ostatnie cztery kwartały na poziomie blisko 70 proc. r/r. W 2023 roku spółka cieszyła się kilkudziesięcioprocentowymi zwyżkami realizowanych cen elektryczności i ciepła. Z kolei w tym roku Kogeneracja ma oddać do użytku Czechnica 2, czyli blok kogeneracyjny na gaz, co powinno spowodować mocny spadek emisji, a tym samym ograniczyć wydatki na zakup uprawnień do emisji CO2.

– Spółka w tym roku odda nowy blok gazowo-parowy, co zgodnie z deklaracjami zarządu powinno wywołać mocne oszczędności na koszcie zakupu uprawnień do emisji CO2. Pełnię możliwości nowa jednostka pokaże dopiero w 2025 r., ale i 2024 może być udany, oczywiście pod warunkiem, że spółka zabezpieczyła odpowiednie wolumeny kontraktów na energię w poprzednich latach i przede wszystkim clean spark spread, czyli marżę na produkcji energii z gazu – sygnalizuje analityk StockWatch.pl.

Przychody Kogeneracji. Źródło: Opracowanie własne/StockWatch.pl

Kolejną perspektywiczną firmą jest Mo-Bruk, który zajmuje się przede wszystkim gospodarką odpadami w tym odbiorem, odzyskiem, recyklingiem i utylizacją odpadów. Spółka swoje maksima cenowe (powyżej 400 zł za 1 akcję) osiągnęła w 2021 roku, kiedy to jej zyski były wspierane projektami likwidacji bomb ekologicznych. Obecnie takich projektów jest sporo mniej (w zasadzie prawie ich nie ma) i ma to przełożenie zarówno na wyniki jak i na kurs akcji.

– W rozpoczętym właśnie roku warto będzie na pewno zwrócić uwagę na Mo-Bruk. Spółka w zasadzie od trzech lat znajduje się w konsolidacji, a czynnikami, które hamowały jej wzrost były maksymalnie wykorzystane moce przerobowe oraz brak większych kontraktów na likwidację tzw. bomb biologicznych. Jeżeli chodzi o moce posiadanych instalacji, to tu spółka intensywnie pracuje nad ich zwiększeniem, a w minionym roku pojawiły się też informacje kilku pozyskanych dużych umowach, co oczywiście będzie pozytywnie oddziaływać na wyniki. Ryzykiem pozostają cały czas otwarte spory z władzami samorządowymi o opłaty za składowanie odpadów. Nie są to jednak sprawy nowe i widać, że rynek szybko otrząsnął się po ostatniej decyzji SKO podtrzymującej dodatkowe 19 mln zł opłaty podwyższonej za składowanie odpadów w Wałbrzychu w 2017 r. Sama spółka broni tu też nie składa i z pewnością dalszy ciąg będzie miał miejsce już w sądzie administracyjnym (a w przeszłości spółka już podobne sprawy na tym etapie wygrała) – komentuje analityk StockWatch.pl.

Poprawa siły nabywczej konsumenta i spadek cen produktów spożywczych to dobry mix dla giełdowego AmRestu. W ubiegłym roku operator sieci restauracji typu fast-food sprzedał aktywa w Rosji. Grupa otrzymała z tego tytułu 100 mln EUR i dodatkowo na sprzedanych aktywach rozpoznała w raporcie półrocznym 3,5 mln EUR zysku netto. III kwartał 2023 r. był pierwszym pełnym okresem, w którym do wyniku nie kontrybuowała rosyjska działalność. Co ciekawe, wymuszona przez wojnę na Ukrainie sprzedaż aktywów nie odbiła się negatywnie na biznesie. Skonsolidowane przychody AmRestu wyniosły w III kw. 632,8 mln EUR i były o 11,5 proc. wyższe niż te z działalności kontynuowanej przed rokiem, a w ujęciu LFL (a więc wyłączając wpływ otwarć nowych restauracji) dynamika sprzedaży wyniosła 8,8 proc. Obie te liczby wyłączają oczywiście wpływ na wyniki 2022 r. sprzedanych aktywów w Rosji. W zasadzie od początku 2022 r. AmRest z kwartału na kwartał bije kolejne rekordy przychodów (wyjątkiem był tu I kw. 2023 r.) i tak jak w ostatnim czasie dodatnia dynamika sprzedaży była spowodowana zarówno przez wzrost liczbę transakcji (o ok. 3 proc. r/r) oraz podwyżki cen.

– Warto będzie obserwować AmRest, który notuje poprawę marż m.in. za sprawą ustabilizowania się cen żywności. Grupa w minionym roku pozbyła się całkowicie biznesu w Rosji, porządkuje portfolio posiadanych restauracji we Francji i otwiera nowe lokalizacje w krajach Europy Środkowo-Wschodniej. Cały czas dużym obciążeniem wyników są tu co prawda wysokie stopy procentowe w strefie euro ale w ostatnim czasie pojawia się coraz więcej czynników świadczących o zakończeniu bieżącego cyklu podwyżek – zaznacza analityk StockWatch.pl

Przychody AmRestu. Źródło: Opracowanie własne/StockWatch.pl

Listę ciekawych tematów do obserwacji zamykają spółki z branży gamedev, która od kilku lat jest na cenzurowanym. Zdaniem Pawła Bieńka, w tym roku warto obserwować 11 bit studios i PlayWay, czyli spółki z mocnymi tytułami szykowanymi do wydania.

– Swoje wyniki powinna poprawić część spółek z sektora gamedev, gdzie nastąpią premiery kluczowych tytułów. Z pewnością swoje wyniki poprawi mocno 11 bit studios, które nie wydało własnego tytułu od prawie już 6 lat. Choć okres bez premiery jest naprawdę długi, to akcjonariusze będą kibicować od razu dwóm własnym tytułom – Frostpunk 2 oraz The Alters, plus produkcji Fool’s Theory – The Thaumaturge. Można też liczyć na poprawę w przypadku PlayWaya, który w grudniu 2023 r. wydał House Flippera 2. Dla PlayWaya będzie to dodatkowo rok testu w gatunku city builder – 29 lutego ma zostać wydany Robin Hood, być może przyjdzie też pora na Builders of Egypt – komentuje Paweł Bieniek, szef działu analiz StockWatch.pl.