Źródło: ATTrader.pl

Poniedziałkowe przedpołudnie przy ulicy Książęcej upłynęło pod znakiem mieszanych nastrojów. Wprawdzie większość warszawskich indeksów, po niewielkich wzrostach na otwarciu sesji, było notowanych na minusach, ale jednocześnie więcej akcji drożało niż taniało.

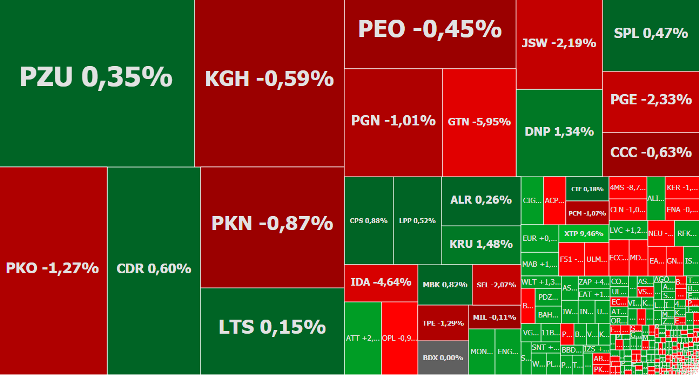

O godzinie 11:16 indeks WIG20, który krótko po otwarciu wzrósł do 2.345,5 pkt. (+0,3 proc.), cofnął się do 2.328,5 pkt. (-0,41 proc.). WIG spadał o 0,29 proc. do 59.643,4 pkt., sWIG80 o 0,26 proc. do 11.546,7 pkt., a mWIG40 także oddał część porannych wzrostów, ale jeszcze pozostawał po zielonej stronie i testował poziom 4.089,7 pkt. (+0,02 proc.).

W tym samym czasie drożały akcje 41 proc. wszystkich notowanych na GPW spółek, podczas gdy taniały walory ponad 37 proc. z nich.

To wszystko korelowało z zachowaniem parkietów we Frankfurcie i Paryżu, gdzie również indeksy lekko spadały, ale jednocześnie kontrastowało to z zachowaniem większości europejskich giełd, na których jednak dominował kolor zielony.

Najważniejsze wydarzenia tego tygodnia >>> KLIKNIJ

Poniedziałek na globalnych rynkach akcji (i nie tylko) jest dniem szczególnym. Brak świętujących Dzień Prezydenta graczy z USA, jak również brak jakichkolwiek danych makroekonomicznych z Europy i USA, czy wystąpień bankierów centralnych sprawia, że w drugiej połowie dnia europejskie giełdy skazane są na marazm. Tak przynajmniej podpowiada historia. Jeżeli więc tylko nie pojawią się jakieś nowe niespodziewane impulsy, to dotychczasowe rozstrzygnięcia zostaną dowiezione do końca sesji. Tyle tylko, że przy niższych obrotach.

Zdecydowanie dużo ciekawiej będzie w dalszej części tygodnia pomimo, że w centrum uwagi znajdą się w większości stare rynkowe tematy. Inwestorzy wciąż będą ekscytować się rozmowami handlowymi pomiędzy USA a Chinami (delegacja chińska przyjeżdża do Waszyngtonu). W środę zostaną opublikowane tzw. minutki z posiedzenia Fed, które najprawdopodobniej okażą się gołębie, dając lekkie wsparcie giełdom. W piątek Fed dodatkowo opublikuje półroczny raport nt. polityki monetarnej. Rynki bacznie też będą wsłuchiwać się w liczne wystąpienia bankierów centralnych. W Europie wciąż żywy będzie temat brexitu. Całość natomiast uzupełnią publikacje makroekonomiczne. Przede wszystkim indeksy PMI dla Niemiec, Francji i całej strefy euro, amerykańskie dane o zamówieniach na dobra trwałe i niemiecki indeks Ifo. W to wszystko może jeszcze wpisać się polityczny spór w USA wokół budowy muru na granicy z Meksykiem.

Zapowiada się więc interesujący tydzień na giełdach. Póki co jednak poniedziałkowa sesja upływa w większości w relatywnie spokojnej atmosferze. Szczególnie jeżeli chodzi o blue chipy. W dół WIG20 prowadzą przede wszystkim taniejące akcje PKO BP (-1,3 proc.) i PKN Orlen (-1,2 proc.), przy współudziale PGE (-2,3 proc.).

Dużo więcej dzieje się na spółkach małych i średnich. Akcje Idea Banku (-5,4 proc.), Getin Holding (-6,5 proc.) i Getin Noble Banku (-1,7 proc.), już czwarty kolejny dzień taniały, korygując wcześniejsze bardzo silne wzrosty, sprowokowane spekulacjami o szybkiej sprzedaży banków przez Leszka Czarneckiego.

Liderem wzrostów na szerokim rynku były walory J.W. Construction. Drożały one o 13,3 proc. do 2,81 zł. Impulsem do zakupów stała się informacja, że na NWZ w dniu 15 marca akcjonariusze mogą przegłosować uchwałę upoważniającą zarząd tej budowlanej spółki do skupu do 20 proc. akcji własnych.

Mocno, bo o 11,2 proc. do 1,59 zł, drożeją akcje spółki Swissmed Centrum Zdrowia. Tym samym kontynuują one zwyżkę zainicjowaną przed weekendem i testują poziomy nieoglądane od kwietnia 2018 roku. Wzrosty kontynuuje również Unimot. Za jedną akcję trzeba zapłacić 13 zł, czyli o 7,4 proc. więcej niż w piątek.