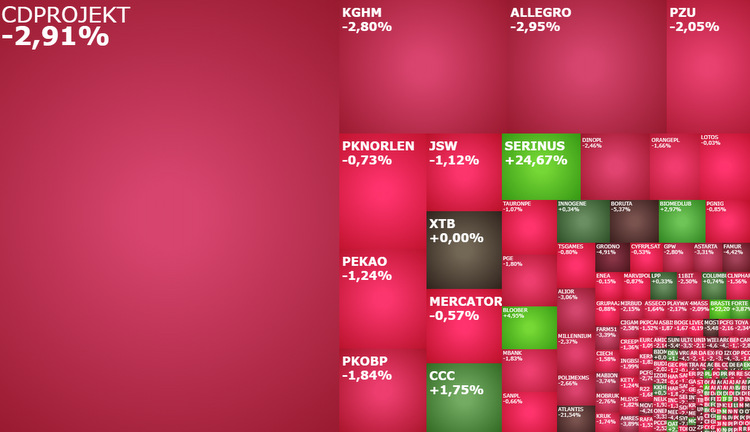

Mapa rynku. Źródło: ATTrader.pl

Zaczerwieniło się w czwartek na europejskich giełdach. Fala wyprzedaży dotarła też nad Wisłę, gdzie najmocniej traci tradycyjnie najbardziej wrażliwy na impulsy z rynków zagranicznych indeks WIG20. Po pierwszej godzinie handlu tracił on 1,91 proc. i miał wartość 1.892 pkt., co ponownie plasuje go wśród liderów spadków w Europie. Mocniej traci tylko giełda w Atenach, gdzie tamtejszy indeks nurkuje o 2,77 proc. Spadki nie omijają też pozostałych indeksów. WIG tracił 1,69 proc., mWIG40 spadał o 1,71 proc., a sWIG80 o 1,05 proc. Łącznie po godzinie notowań taniały akcje aż 68,4 proc. wszystkich notowanych przy ulicy spółek, a drożały walory jedynie 17,5 proc. z nich.

Za dzisiejszą wyprzedażą akcji, oprócz obserwowanej już wczoraj słabości rodzimej giełdy i kilku tematów spółkowych, stoją przede wszystkim czynniki globalne. I to kilka. Wszystkie z USA. Środowa, najgorsza od października sesja, przyniosła ponad dwuprocentowe spadki indeksów. W przypadku DJIA i S&P500 skutkowało to wybiciem dołem z 3-miesięcznych kanałów trendowych, co na gruncie analizy technicznej stanowi zapowiedź kontynuacji korekty. Częściowo za spadkami stoi Fed. A dokładnie wychwycenie z bardzo gołębiego w swej wymowie komunikatu po wczorajszym posiedzeniu (stopy procentowe w USA nie zostały zmienione) i konferencji prasowej Jerome Powella po posiedzeniu, słów o widocznym spowolnieniu ożywienia przez kolejną falę pandemii. Trzecim czynnikiem, wpisującym się w te podażowe nastroje, jest złe przyjęcie opublikowanych po sesji wyników kwartalnych tuzów z Wall Street. W handlu posesyjnym akcje Tesli potaniały o 5,09 proc., Apple o 3,28 proc., a Facebooka o 1,94 proc.

W tle spadków na Wall Street i innych giełdach jest oczywiście trwająca pandemia koronawirusa, z nowymi bardziej zaraźliwymi jego odmianami, powolnym tempem szczepień i przeciągającymi się lockdownami. To wszystko jeszcze nie wyrzuca do kosza scenariusz silnego odbicia gospodarczego w tym roku, ale odsuwa go w czasie. Przynajmniej o jeden kwartał.

Po pierwszej godzinie czwartkowego handlu taniały akcji 15 z 20 spółek wchodzących w skład indeksu WIG20. Sam indeks pierwszy raz od miesiąca był notowany poniżej 1.900 pkt., tracąc od szczytu z pierwszych dni stycznia już 11,5 proc. Jedyną dobrą wiadomością jest, że wciąż pozostaje on poniżej lokalnego dołka z drugiej połowy grudnia (1.958 pkt.), co pozwala traktować trwające już 3 tygodnie spadki jako techniczną korektę wcześniejszych wzrostów.

W gronie warszawskich blue chipów od wczoraj nie zmienili się bohaterowie sesji. Jedynie niektórzy z nich występują w nieco innej roli. Najmocniej traci Allegro. Niezmiennie ciąży mu zapowiadane pojawienie się polskiej wersji Amazona. Akcje Allegro tanieją o 3,96 proc. do 67,75 zł i są najtańsze od 2 miesięcy. Najbliższym liczącym się wsparciem jest listopadowy dołek na 65,30 zł.

Drugą najgorszą spółką w WIG20 jest KGHM. Jego akcje tanieją o 3,83 proc. do 168,35 zł, po środowym tąpnięciu o 8,99 proc. Niezmiennie impulsem do spadków są ceny miedzi. Te spadają o 1,4 proc. i są najniższe od miesiąca. Sytuacja na miedzi zaczyna wyglądać o tyle niebezpiecznie, że gorsze nastroje na rynkach finansowych i układ sił na wykresie sugerują możliwość spadku w okolicę 7.000 dolarów za tonę, czyli o ponad 10 proc. z obecnych poziomów. A to musiałoby w podobnym stopniu uderzyć też w kurs KGHM-u.

Po trzydniowej mocnej „pompce” w górę i wyciskaniu shortów na CD Projekcie, dziś ma miejsce realizacja zysków. Początkowe próby wzrostów szybko zamieniły się w spadki i akcje producenta gier „Wiedźmin” i „Cyberpunk 2077” tanieją o 2,53 proc. do 307,80 zł, dokładając swoje „pięć groszy” do przeceny WIG20. W tym przypadku kluczowe jest utrzymanie kursu powyżej 300 zł. To jest bowiem przepustka do dalszych wzrostów.

Na szerokim rynku, w niewielkiej grupie drożejących dziś akcji, znalazły się walory Forte. Kurs fabryki mebli rośni o 4,12 proc. do 43 zł po publikacji wyników finansowych. W IV kwartale 2020 roku zysk EBITDA wzrósł o 74 proc. do rok do roku do 82 mln zł.

Losy czwartkowej sesji są już przesądzone. Na horyzoncie brakuje bowiem impulsów, które mogłyby doprowadzić do ich odwrócenia. Takim impulsem raczej nie będą publikowane dziś o 14:30 wstępne dane o amerykańskim PKB za IV kwartał ub.r. Rynek myślami wybiega już do kolejnych kwartałów, stąd też dużo ważniejszą dla niego wskazówką będą doniesienia nt. pandemii i szczepień.

Dane o PKB, nawet jeżeli pozytywnie zaskoczą, raczej nie poprawią nastrojów. Za to publikowane równocześnie tygodniowe dane o zasiłkach mogą je popsuć. Gorsze od oczekiwań dane potwierdziłyby bowiem sygnały z Fedu o hamowaniu ożywienia.