SaaS

Zanim przejdziemy do sedna chciałbym podkreślić jedną istotną sprawę. Wyceny to świat pewnych szacunków, domysłów, spekulacji czy założeń. Nie ma jednej prawidłowej czy niezmiennej w czasie wyceny. Również dla różnego grona inwestorów spółki mogą mieć różne wartości i będą stosowane różne podejścia do kwestii takich wycen. Zazwyczaj sprzedający będą obstawać przy wycenach odnoszących się do przyszłych (w domyśle niebotycznych) zysków, podczas gdy kupujący będzie próbował wyceniać spółkę (dla celów negocjacyjnych) bazując na tym, co się dzieje tu i teraz. To tylko jeden z przykładów uświadamiających, że mierzymy się z materią nie tylko dość trudną, ale również bardzo subiektywną. Gdy do tego dodamy słynne zdanie wypowiedziane przez Warrena Buffetta: „Cena jest tym co płacisz. Wartość jest tym co otrzymujesz”, widać z jak trudnym zagadnieniem próbują się zmierzyć inwestorzy.

Dlaczego C/WK, C/Z, EV/EBITDA to nie są idealne mierniki

Spora część inwestorów działających na rynku kapitałowym posługuje się wycenami wskaźnikowymi takimi jak np. C/WK (ang. P/BV), C/Z (P/E) czy EV/EBITDA. Takie podejście, w mojej ocenie, ma jeden poważny plus i sporo minusów. Plusem jest oczywiście prostota. Zysk netto, zysk EBITDA czy wartość księgowa to dane, które przeciętny inwestor jest w stanie wyczytać z raportu lub serwisu analitycznego, podstawić do tego odpowiedni wskaźnik i mnożnik (powiedzmy 15 dla C/Z) i gotowe – wycena już jest. Niestety, minusów jest tyle, że w praktyce tak uproszczona wycena nie musi doprowadzić nas do sukcesów.

Zacznijmy od wskaźnika C/WK. W wypadku biznesów opartych na niematerialnej własności intelektualnej zazwyczaj nie będzie ona odzwierciedlona w księgach rachunkowych spółki. Stąd nie może dziwić, że wyceny podmiotów SaaS według tego parametru są ogromne: 12 dla Brand24, 22 dla Woodpeckera czy 29 dla LiveChatu. Tak więc podejście związane z wartością księgową należy w tym wypadku skreślić i o nim zapomnieć.

Jeśli chodzi o dwie kolejne metody (P/E oraz EV/EBITDA) to mają one już trochę większy sens niż powyższa, ale również nie rekomenduję ich stosowania w większości wypadków w kontekście wyceny wzrostowych spółek z segmentu SaaS. A już na pewno nie zalecam stosowania ich wprost wynikających z zysków historycznych. Spółki z tego biznesu najczęściej charakteryzują się wzrostowym biznesem, czasami wręcz są w początkowej fazie rozwoju. To zaś zazwyczaj oznacza, że skupiają się na wzroście i inwestycjach, a nie na wypracowywaniu zysków. Proszę sobie przypomnieć wykresy z poprzedniego artykułu pokazujące jak wygląda rachunek wyników przy pozyskiwaniu jednego klienta na miesiąc i kiedy osiąga się próg break even. Innymi słowy najczęściej w takich biznesach kupujemy przyszłość, a nie wyceniamy teraźniejszość. Upraszczając można założyć, że im organizacja SaaS-owa jest starsza i dojrzalsza, tym większy sens ma stosowanie wyceny P/E czy EV/EBITDA. Warto tutaj zaznaczyć, że np. na rynku amerykańskim natkniemy się na całkiem sporo podmiotów, które nie tylko nie generują dodatniego wyniku netto, ale często również EBITDA jest na poziomie break even lub nawet poniżej. W takim razie w takich wypadkach jasnym jest, że wycena według parametru C/Z czy EV/EBITDA nie przyniesie nam zbyt wiele. Ogólnie uważam, że jeśli chcielibyśmy stosować powyższe wskaźniki, to zalecam opieranie się na przyszłych zyskach oraz liczenie wskaźników tzw. „forward”, zawierających estymowane wyniki np. w następnym i jeszcze kolejnym roku. To oczywiście wymaga umiejętności racjonalnego oszacowania takich zysków w przyszłości.

Jeśli nie chcemy opierać się na P/E czy EV/EBITDA, to może po prostu magiczny zwrot DCF (Discountd Cash Flow), czyli oparcie wyceny spółki na zdyskontowanych strumieniach pieniężnych, które spółka wygeneruje w trakcie swojego istnienia. To przecież podobno magiczna metoda profesjonalnych inwestorów, czy też wycena często używana w rekomendacjach biur maklerskich. W teorii takie podejście wydaje się być rozsądne i atrakcyjne. Konia jednak z rzędem temu, kto będzie w stanie zaprognozować przepływy spółek SaaS (spółek, które są w stanie zwiększać swoje przychody przy dynamikach 3-cyfrowych) na kilka lat do przodu i przyjąć realną stopę wzrostu po okresie prognozy. Wystarczy pobawić się takim modelem i pozmieniać kilka wejściowych parametrów (choćby te, które przed chwilą wymieniłem), aby zobaczyć jak to może istotnie wpływać na wartość końcową. Jeśli mamy tzw. dojrzałego SaaS-a, który ma pewną historię rozwoju sprzedaży i przynosi zyski, to zapewne wycena DCF może być niezłym pomysłem. Choć wtedy i tak musimy mieć świadomość ograniczeń i ryzyk związanych z stosowaniem tej metody wyceny.

Rule of 40 proc.

Zanim przejdziemy do konkretnych metod wyceny, mała wzmianka o podejściu bazującym na zasadzie „Rule of 40 proc.„. Jak wspominałem w poprzednim artykule (i na konkretnym przykładzie), trudno jest jednocześnie bardzo szybko rosnąć i osiągać wysoką zyskowność. Jest to przede wszystkim efektem konieczności ponoszenia kosztów (inwestycji jak wolą niektórzy) na zdobywanie rynku (wzrost) poprzez wysokie koszty marketingu czy sprzedaży. Biznes i analitycy lubią jednak wszystko upraszczać, najlepiej do jednego prostego modelu, i dlatego też powstała zasada 40 procent.

Istotą tej reguły jest utrzymanie sumy tempa wzrostu spółki oraz procentowej rentowności na poziomie 40 proc. lub wyższym.

Źródło: Opracowanie własne

Stosowanie tej zasady powinno zwiększać prawdopodobieństwo na utrzymywanie „zdrowego” przedsiębiorstwa. Działa to trochę na zasadzie huśtawki.

Źródło: Opracowanie własne

Albo spółka rośnie dość szybko, ale dzieje się to kosztem niższej lub wręcz ujemnej rentowności, albo wolniej, ale za to z wyższą rentownością. Dla przykładu, jeśli firma zwiększa swoją sprzedaż r/r o 25 proc., to jej rentowność EBITDA powinna być przynajmniej na poziomie 15 proc. I odwrotnie, jeśli dynamika sprzedaży spada np. do 5 proc., to z kolei powinna rosnąć zyskowność do 35 proc. Taka zasada jest dość logiczna – mniejsza dynamika sprzedaży powinna się wiązać z ograniczeniem kosztów pozyskania klientów, co powinno podbijać rentowność i na odwrót. Oczywiście powyższy wzór działa w ten sposób, że dopuszcza np. dynamikę 100 proc., przy ujemnej rentowności EBITDA na poziomie 60 proc. W takim wypadku trzeba mieć jednak świadomość, że spółka będzie zazwyczaj potrzebowała kapitału na finansowanie ekspansji.

Wchodząc w szczegóły tego modelu warto zwrócić uwagę na dwie sprawy. Po pierwsze niektórzy liczą dynamikę od całkowitej sprzedaży, inni zaś opierają się na dynamice MRR (miesięczne powtarzalne przychody). Po drugie procentowa rentowność EBITDA czasami jest zastępowana rentownością EBIT lub rentownością FCF (free cash flow). Jeśli spotkacie Państwo podejście związane z zastosowaniem rentowności netto, również nie powinniście być zdziwieni. Proszę pamiętać, że jest to pewna ogólna reguła, metryka, a nie ściśle zdefiniowane pojęcie np. amortyzacji w MSSF. Stąd też mamy pewną dowolność i elastyczność w obliczaniu wskaźników. Taka dowolność wymaga oczywiście zrozumienia sposobu, w jaki jest liczony wskaźnik, w szczególności gdy chcemy porównywać kilka spółek między sobą.

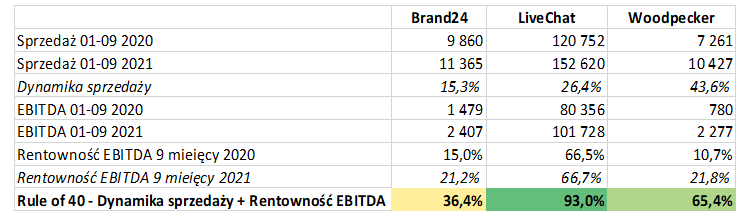

Skoro teorię mamy za sobą, to przejdźmy do sprawdzenia, jak wygląda to podejście u naszych trzech wrocławskich SaaS-owych bohaterów.

Źródło: Obliczenia własne na podstawie danych z Skonsolidowanych sprawozdań finansowych spółek

Oparłem się tutaj na ostatnich dostępnych pełnych danych, czyli trzech kwartałach 2021 roku i jako miernik rentowności zastosowałem zysk EBITDA, oczyszczony o efekt programu motywacyjnego. Jak widać na powyższym slajdzie, w zasadzie wszystkie 3 spółki wypadają nieźle, a nawet bardzo dobrze.

LiveChat jest przykładem prawie niemożliwego – połączenia szybkiego wzrostu z bardzo wysoką rentownością. Trzeba jednak mieć tutaj na uwadze, że wzrost ten został wykonany w dużej mierze dzięki podwyżkom cen, a obecne dane (choćby zaraportowany MRR za Q4 2021) wskazują, że o ich powtórzenie (wysokich dynamik sprzedażowych) będzie sporo trudniej. Nie zmienia to jednak faktu, że nawet gdyby dynamiki przychodowe były płaskie lub zaczęły spadać, to nadal spółka jest w stanie spełniać zasadę 40 procent.

W wypadku Brand24 sprawa wygląda trochę gorzej, spółka nie osiąga tutaj minimum dla powyższej zasady. Proszę jednak pamiętać, że właśnie w czwartym kwartale 2021 roku zaczęła wprowadzać zmiany cenników, co może zarówno przyspieszyć wzrosty sprzedaży, jak i wpłynąć pozytywnie na rentowność. Czy tak się wydarzy, tego jeszcze nie wiemy i zapewne dopiero pełne dane po pierwszym półroczu 2022 roku dadzą nam dość dobrą odpowiedź na to pytanie. Jednak pierwsze informacje płynące ze spółki mają wydźwięk dość optymistyczny.

W wypadku Woodpeckera możemy przyjąć, że wszystko zmierza w bardzo dobrym kierunku. Dynamika sprzedaży jest wysoka, a sama rentowność również bardzo znacznie rośnie. W efekcie kombinacji tych dwóch czynników mamy wynik na poziomie ponad 65 proc. Jeśli uda się to utrzymać w przyszłości to aż strach pomyśleć o przyszłej kapitalizacji spółki. Aby jednak ochłodzić głowy gorących inwestorów warto przypomnieć, że nic nie rośnie do nieba i każdy cykl ma swój kres. Zapewne dynamiki sprzedażowe na poziomie 40-50 proc. będą w perspektywie kilkuletniej trudne do utrzymania, ale z drugiej strony można oczekiwać, że rentowność EBITDA nie tylko zostanie utrzymana, ale nawet zwiększona. A taki scenariusz oznaczałby nadal wysokie prawdopodobieństwo spełniania reguły 40 procent również w przyszłości.

Podsumowując tę krótką analizę porównawczą trzech wrocławskich podmiotów trzeba podkreślić, że wypadają one bardzo dobrze. Zasada ta ma istotne znaczenie, jeśli chodzi o wyceny spółek, co zobaczycie Państwo już niebawem. Nie odkryję Ameryki jeśli stwierdzę, że inwestorzy lubią premiować spółki, które rosną szybko przy wysokiej rentowności. Dodatkowo lubią również zauważać podmioty spełniające powyżej opisaną zasadę.

Wyceny oparte na przychodach

W opisywanych biznesach często stosowanymi metodami wycen są te oparte na mnożnikach przychodowych. Zakładając, że biznesy te powinny charakteryzować się wysokimi rentownościami to wyceny przychodowe mogą być dość dobrym odzwierciedleniem skali i możliwości przekształcenia przychodów na zyski. Niewątpliwie plusem takiego podejścia jest prostota tego wskaźnika. Przecież nawet zatwardziały analityk techniczny ma pojęcie i rozumie, co kryje się pod pojęciem przychody. W moim odczuciu preferencja metod mnożnikowych wynika z tego, że łatwiej jest się wszystkim oprzeć na istniejących danych niż budować prognozy, których prawdopodobieństwo realizacji jest dość trudne do określenia. W szczególności jeśli nie jesteśmy w środku spółki i nie mamy dostępu do szczegółowych danych.

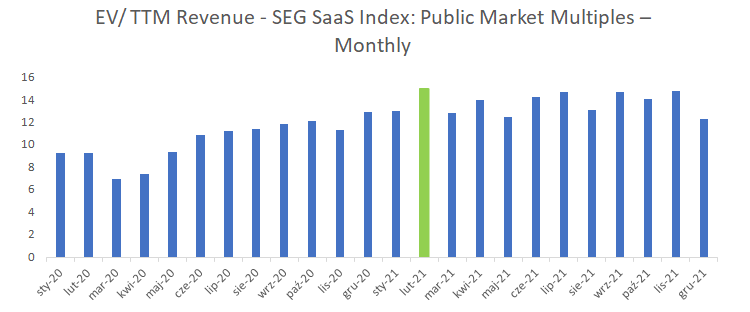

W drugim artykule z tego cyklu wspominałem o doradczej grupie SEG (Software Equity Group), która nawet specjalnie stworzyła swój własny indeks SaaS, czyli prawie 100 publicznych spółek, które przede wszystkim oferują produkty oferowane w chmurze i/lub w modelu subskrypcyjnym. SEG w miesięcznych raportach podaje kilka parametrów obliczanych dla przedsiębiorstw wchodzących w skład tego indeksu. Jednym z nich jest wskaźnik EV/TTM Revenue.

Źródło: softwareequity.com na podstawie raportów: 1Q21 SaaS Public Market Update, 2Q21 SaaS Public Market Update, 3Q21 SaaS Public Market Update.

Wskaźnik ten w liczniku zawiera wartość przedsiębiorstwa (Enterprise Value), liczoną w sposób identyczny jak w wypadku np. wskaźnik EV/EBITDA. W mianowniku z kolei mamy ostatnie 12-miesięczne przychody spółki (Trailing Twelve Months). W efekcie otrzymujemy wskaźnik mówiący o tym ilu-krotność ostatnich rocznych przychodów jest warta obecnie spółka. Patrząc na powyższy wykres widać, że wskaźnik ten dla w/w indeksu rósł w 2020 roku, co zapewne miało związek z pandemią, konwersją biznesów off-line na on-line i wzmożonym popytem na rozwiązania informatyczne, w tym SaaS-owe. Mediana danych za rok 2021 wskazuje jednak na uspokojenie wzrostowego trendu. Analitycy techniczni wręcz zapewne by stwierdzili o konsolidacji w przedziale 12-15. Warto podkreślić, że obecne mediany tej wyceny wskaźnikowej (13-15) są o około 50 proc. wyższe od 5 letniej średniej, która kształtuje się na poziomie ok. 9. Biorąc pod uwagę co się dzieje na rynku w styczniu 2022 roku, wydaje się, że kolejny raport pokaże wyłamanie tej konsolidacji i spadek wskaźników. Zresztą o obecnej sytuacji rynkowej napisze jeszcze dzisiaj w części poświęconej ETF-om.

Tutaj warto podkreślić jeszcze jedną ciekawą specyfikę spółek notowanych na amerykańskim parkiecie. Patrząc na rentowność EBITDA można dostrzec, że ich mediana jest wciąż lekko ujemna, choć bliska tzw. break even, czyli punktu osiągnięcia rentowności. Z drugiej jednak strony marża FCF (Free cash Flow) jest dodatnia na poziomie około 8-10 proc. To zaś może nam sugerować, że spółki amerykańskie, choć wciąż nierentowne (jako mediana, a nie poszczególne podmioty) generują jednak dodatnie przepływy i są w stanie finansować swój wzrost również organicznie. Oczywiście trzeba pamiętać zarówno o specyfice księgowej (o porównywalności sprawozdań między spółkami polskimi/europejskimi a amerykańskimi pisałem w poprzednim artykule) jak i o niebo większej możliwości pozyskania kapitału na rynku Stanów Zjednoczonych.

Bazując na kwartalnych raportach SEG, a także własnym doświadczeniu można przyjąć kilka upraszczających założeń, co do wycen biznesów SaaS:

a) Inwestorzy będą doceniać (wyższa wycena EV/przychody) spółki z wysoką marżą brutto na sprzedaży – przykładem tutaj może być LiveChat jak zobaczymy za chwilę. Mediana wskaźnikowa spółek z SaaS Index generujących marże przekraczającą 80 proc. wynosiła w Q4 2021 ponad 22, przy wskaźniku dla całego indeksu w tym kwartale na poziomie lekko poniżej 14.

b) Inwestorzy będą doceniać (wyższa wycena EV/przychody) spółki z wysoką dynamiką wzrostu przychodów. Mediana wskaźnikowa spółek z SaaS Index generujących dynamikę wzrostu sprzedaży na poziomie powyżej 40 proc. wynosiła w Q4 2021 prawie 31, podczas gdy ta sama wartość dla spółek z dynamiką poniżej 10 proc., wyniosła zaledwie 5,3. Jak widać inwestorzy, zwłaszcza w tym biznesie, kochają spółki, które rosną.

c) Inwestorzy preferują (wyższa wycena EV/przychody) spółki stosujące zasadę 40 proc. (Rule of 40). Szczegóły tego podejścia opisałem w poprzednim akapicie. Mediana wskaźnikowa spółek z SaaS Index spełniających tę zasadę wynosiła prawie 24, a te, które wypadały sporo gorzej (osiągały zasadę 10-20 proc. zamiast 40 proc.) zaledwie 6,2.

d) Co ciekawe inwestorzy preferują spółki albo z wysoką rentownością EBITDA na poziomie powyżej 20 proc., lub też z ujemną. W tym pierwszym wypadku wycena wskaźnikowa wynosiła 15,6, a w drugim 15,1. Natomiast spółki w przedziale dodatniej, ale umiarkowane rentowności 0-20 proc., miały wyceny mnożnikowe niższe na poziomie 5-10.

e) Bazując na wycenach z tego indeksu można założyć, ze największe spółki (TOP 25 proc.) są po prostu wyceniane z premią, ponieważ inwestorzy wierzą w przyszłe sukcesy tych spółek. Mediana wskaźnikowa EV/TTM Revenue takich firm wynosiła ponad 38, podczas gdy 25 proc. najgorszych musiało się zadowolić wskaźnikiem zaledwie na poziomie 4,0.

Wyceny porównawcze

Standardowym podejściem, które odnajdziemy w zasadzie chyba we wszystkich rekomendacjach jest również wycena porównawcza. Opiera się ona na szacowaniu wartości spółki poprzez analizę wycen podobnych spółek notowanych na giełdzie. Tak naprawdę opisane powyżej wyceny oparte o przychody są niczym innym jak wyceną porównawczą. Zobaczmy więc, jak prezentują się wyceny naszych krajowych podmiotów i porównajmy je ze sobą, w odniesieniu do kilku wskaźników. Poniższe ćwiczenie jest bardziej zabawą intelektualną niż prawdziwą wyceną. Przypomnę, że w praktyce należałoby do oceny brać spółki w jakiś sposób porównywalne (np. ze względu na modeli biznesowy, ale również skalę działalności). Dlatego też nie tylko trudno porównywać SaaS-owy biznes LiveChatu z marketplacem od Allegro, ale również należy zachować dużą ostrożność przy bezpośrednim porównaniu spółki o wysokiej kapitalizacji jaką ma LVC ze sporo mniejszymi (kilkadziesiąt razy) jak Brand 24 czy Woodpecker. Jest to też jeden z powodów, dla którego nie zdecydowałem się na porównywanie polskich spółek do ich amerykańskich rywali. Wspomnę tutaj, że średnia wartość przedsiębiorstwa (EV) dla najlepszych 25 proc. spółek z indeksu SEG wynosi prawie 50 mld USD, podczas gdy kapitalizacja LiveChatu to „zaledwie” ok. 700 mln USD.

Kolory w tabeli należy odczytywać w intuicyjny sposób. Zielony to wycena potencjalnie (teoretycznie) najbardziej atrakcyjna, a czerwony wskazuje na spółką najdroższą.

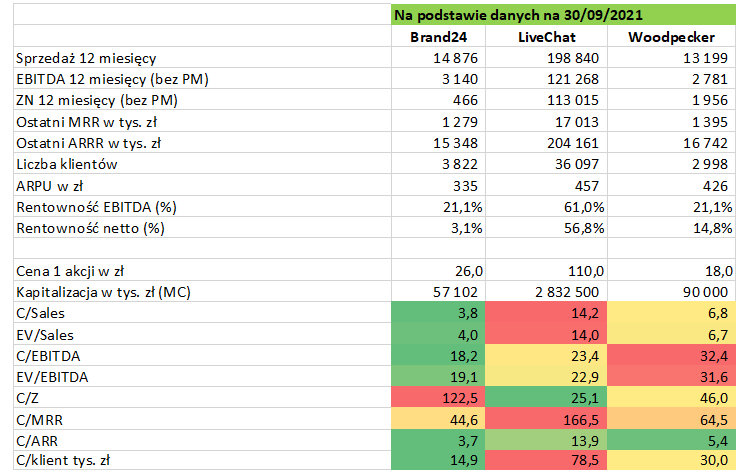

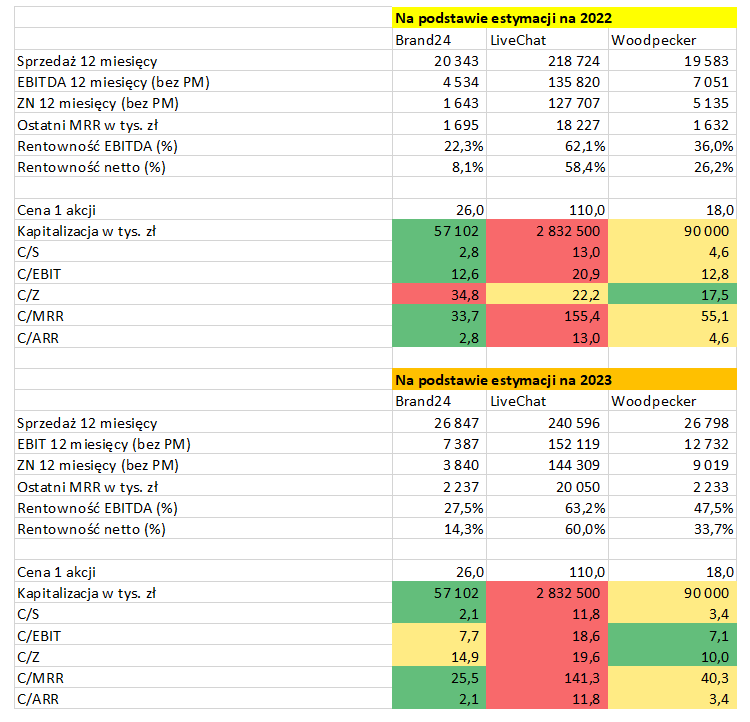

Źródło: Obliczenia własne na podstawie danych z Skonsolidowanych sprawozdań finansowych spółek

Dane z powyższej tabelki zostały oparte na najnowszych, pełnych raportach kwartalnych (stan na koniec września 2021 roku). Od tego czasu niektóre podmioty (LiveChat oraz Brand24) podały kilka metryk z czwartego kwartału, ale na pełne raporty musimy jeszcze poczekać. Dodatkowo ceny akcji zostały przyjęte na poziomach z 21 stycznia 2022 roku. Trzeba jednak pamiętać, że zmienność w ostatnich dniach jest duża i obecnie mogą się one kształtować trochę inaczej. Przykładowo, pisząc te słowa w połowie dnia (26/01) cena LiveChat jest na poziomie z tabelki, ale pozostałe dwa podmioty mają wartość o 6-7 proc. niższą.

Pierwsza rzecz, na którą zwróciłbym uwagę, to zasadność porównywania LiveChatu do swoich młodszych i mniejszych wrocławskich kolegów. Kapitalizacja lidera jest kilkadziesiąt razy większa niż dwóch pozostałych spółek, co oznacza, że trochę porównujemy słonia być może nie z mrówką, ale jednak z podmiotami sporo mniejszymi.

Proszę spojrzeć na dwa pierwsze wskaźniki oparte o sprzedaż. W pierwszym wypadku (C/Sales) odnosimy się w liczniku do kapitalizacji, a w drugim (EV/Sales) do wartości przedsiębiorstwa (EV). Enterprise Value (EV) jest to kapitalizacja spółki skorygowana o finansowy dług netto oraz ewentualne udziały niekontrolujące. W wypadku akurat tych trzech podmiotów różnice nie są znaczące. W każdym razie widzimy, że LiveChat jest wyceniany mniej więcej tak jak mediana spółek SaaS z USA, podczas gdy Brand24 oraz Woodpecker są sporo tańsze. Oczywiście proszę pamiętać, że kapitalizacje tych dwóch spółek są na tyle nieznaczne, że po prostu na tamtejszym rynku by w chwili obecnej nie zaistniały, stąd też porównywanie ich do tamtejszych parametrów nie musi być idealnym pomysłem.

Jeśli chodzi o dwa kolejne wskaźniki, oparte na zysku operacyjnym powiększonym o amortyzację (C/EBITDA, EV/EBITDA) i zysku netto, to swoje wątpliwości wyraziłem wcześniej. Z drugiej strony wszystkie 3 analizowane podmioty mają ten parametr dodatni, więc spójrzmy na tego typu podejście. W wypadku EBITDA najtańszy jest nadal Brand24, ale Woodpecker i LiveChat zamieniły się miejscami. To głównie efekt bardzo wysokiej rentowności EBITDA lidera rynkowego. W wypadku wskaźnika C/Z widać, że LiveChat przejmuje pałeczkę pierwszeństwa. Spółka jest po prostu mega zyskowna i posiada rentowność netto na poziomie powyżej 55 procent. Z koeli rentowność netto Woodpeckera rośnie, ale nadal wynosi niecałe 15 proc., co jest wynikiem prawie 4 razy gorszym.

Jeśli chodzi o wskaźniki oparte na MRR i ARR, to w naszym konkretnym przypadku dają one rezultaty bardzo podobne jak wyceny wskaźnikowe oparte na sprzedaży. Dzieje się tak, ponieważ wciąż nasze spółki czerpią zdecydowaną większość swoich przychodów właśnie z powtarzalnych płatności abonamentowych, a dodatkowe rzeczy jak szkolenia, wdrożenie, inne usługi są tylko niewiele znaczącym dodatkiem. Warto mieć jednak świadomość, że niektórzy analitycy, w szczególności zza Wielkiej Wody będą preferować wyceny oparte właśnie na ARR czy MRR.

Rok 2021 to już w zasadzie przeszłość, a jak wiemy, giełda wycenia przyszłość. Stąd też na podstawie estymacji zarządów, programów motywacyjnych, czy własnych założeń wyliczyłem, jak mogłyby wyglądać wyniki w dwóch kolejnych latach i czy miałoby to przełożenie na atrakcyjność spółek w kontekście ich obecnych wycen.

Źródło: Obliczenia i estymacje własne

Analizując dane z powyższych tabelek trzeba pamiętać, że są one oparte na wynikach przyszłych, które przecież wcale nie muszą się zrealizować. O ile estymowane wartości dla Brand24 i Woodpeckera oparłem głównie na danych z programów motywacyjnych, o tyle estymacje LiveChatu to już moje własne szacunki. Są one oparte na przyjęciu założenia o 10-proc. wzroście wyników w dwóch kolejnych latach kalendarzowych. Takie dynamiki są niższe od tych raportowanych obecnie r/r, ale wyższe z kolei od porównania kwartał do kwartału.

W każdym razie patrząc na to jak mogłyby się kształtować wskaźniki za rok i dwa przy obecnej wycenie nadal widzimy, że LiveChat byłby wyceniany z premią w stosunku do swoich mniejszych braci. Z kolei patrząc na zyskowność to ciekawą opcją mógłby być wybór Woodpeckera. Niezmiennie Brand24 pozostaje relatywnie tanio wycenianym podmiotem na tle krajowej giełdowej konkurencji. Jeśli jednak przyjmiemy założenie, że wprowadzona zmiana cenników będzie istotnym game changerem dla spółki, zarówno w zakresie przychodów jak i zysków, to i tutaj potencjał może być całkiem spory.

Indeksy giełdowe i ETF-y

W poprzednich akapitach odnosiłem się do wycen porównawczych opartych na wskaźnikach przychodowych i zyskowności. Proszę zwrócić jednak uwagę, że benchmarki będą się zmieniać w czasie. W 2021 roku mediana EV/Revenue wynosiła według SEG ok. 14, podczas gdy np. finerva.com obliczała ten parametr w maju 2021 roku na poziomie 12. Co ważne obydwie firmy wskazywały, że wyceny spółek SaaS w 2021 roku istotnie zwiększyły swoje mnożniki. Finerva.com stwierdziła nawet, że nastąpiło praktycznie podwojenie mnożnika z 6,5 do 12,2. Sytuacja w ostatnich tygodniach nie wygląda jednak już tak różowo. Indeksy spadają, a w ślad za nimi również mnożniki. To zaś może być oznaką, że pozytywny sentyment do tego typu podmiotów albo się kończy, albo wchodzi w korektę. Warto mieć świadomość, że w wypadku spadających mnożników spółkom będzie sporo trudniej zwiększać kapitalizację (cenę akcji) niż w otoczeniu, w którym panuje entuzjazm, a wyceny mnożnikowe rosną. Vitaliy N. Katsenelson w swojej książce nawet przyjmuje założenie, że w długim okresie czasu (czyli lat) ceny akcji kształtowane są przez wzrosty zysków oraz zmiany w wycenie wskaźnika P/E.

Źródło: Vitaly N. Katsenelson „Jak zarabiać na rynku który zmierza donikąd”.

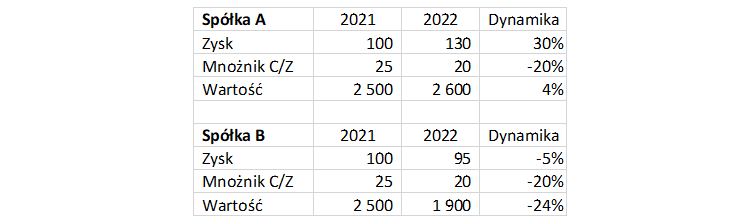

Analizując ten wzór trzeba podkreślić, że jeśli będziemy w stanie prawidłowo zidentyfikować spółki o dynamice sprzedaży i zysków wyższej od dynamiki spadku mnożnika, to nasze szanse na udaną inwestycję wzrosną. Poniżej matematyczne potwierdzenie powyższej zasady.

Źródło: Obliczenia własne

Przy założeniu, że obydwie spółki (A i B) startowały z takim samym zyskiem (100 mln zł) i mnożnikiem C/Z (25) otrzymujemy wycenę w 2021 roku na poziomie 2,5 mld zł. Proszę spojrzeć jak mogłyby się zachować w kolejnym roku przy założeniu spadku mnożnika o 20 proc., z 25 do 20 oraz zmian w zyskach. Spółka A nadal rozwija się szybko i jej zyski wzrosną o 30 proc., natomiast spółka B zostanie dotknięta problemami i jej zyski lekko się obniżą o 5 proc. Przy założeniu, że spółki będą nadal wyceniane na poziomie średniej mnożnikowej (tym razem 20 a nie 25 jak w poprzednim okresie) to wycena rozjeżdżają się znacznie. Spółka A zwiększy swoją wartość o 4 proc., pomimo spadku mnożnika o 20 proc. Natomiast wycena spółki B spadnie o 24 proc. A dodatkowo, o ile w poprzednim roku wyceny spółek były identyczne, to teraz różnica między nimi wynosi 37 proc. Powyżej opisana sytuacja jest modelem teoretycznym. W praktyce przecież mnożniki dla obydwu spółek mogą być w 2022 zupełnie inne. Jeśli założymy, że spółka A będzie nadal się rozwijała, a spółka B raczej najlepsze ma za sobą to różnica najprawdopodobniej by się jeszcze zwiększyła. Dlaczego? Ponieważ giełda dyskontuje przyszłość i inwestorzy mogą być skłonni więcej zapłacić (czyt. wyższy mnożnik C/Z) za firmę, która ma duże szanse na szybki rozwój niż z taką, która popadła w stagnację. To zaś mogłoby skutkować podwyższeniem mnożnika dla spółki A w stosunku do średniej oraz jego spadkiem dla spółki B.

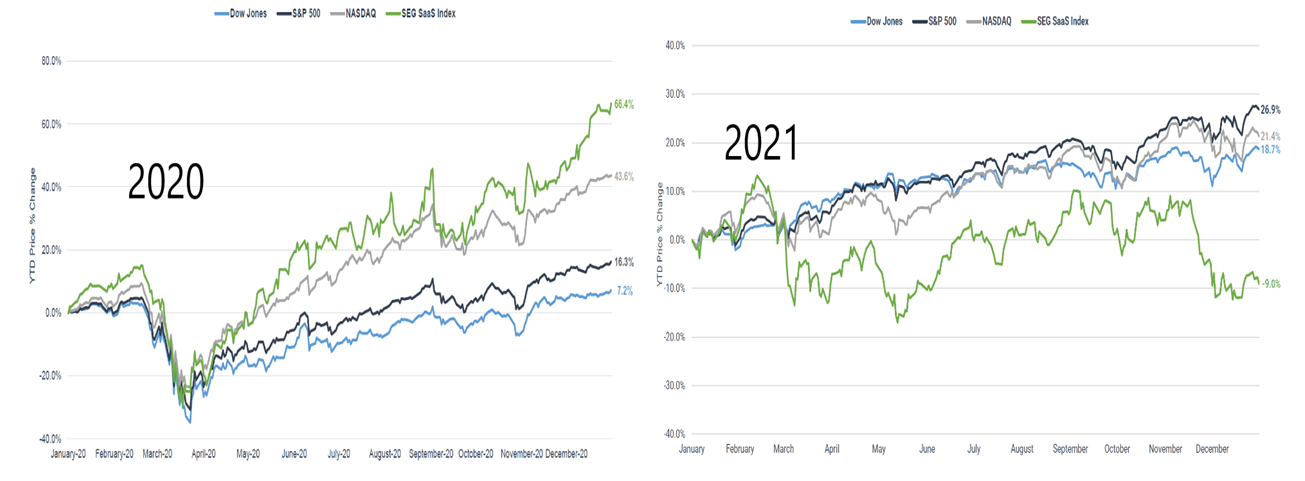

Spójrzmy jak prezentował się indeks SEG SaaS w latach 2020-2021, który na obydwu poniższych wykresach jest reprezentowany zieloną linią.

Źródło: softwareequity.com/research

Rok 2020 to w zasadzie pasmo (poza spadkiem w marcu i kwietniu) nieustających sukcesów tego indeksu, który zachowywał się istotnie lepiej zarówno od S&P 500, Nasdaq, czy Dow Jones. Pandemia bezsprzecznie uświadomiła inwestorom, że trend przechodzenia życia gospodarczego do Internetu może tylko przyspieszyć i w zasadzie nie ma dla niego odwrotu. A to zaś powinno stanowić żniwa (i nie tylko w ujęciu kwartałów, ale raczej lat) dla spółek informatycznych, także tych z segmentu, który omawiamy. A to zostało odzwierciedlone w mnożnikach i wycenach. Rok 2021 to jednak pewne otrzeźwienie i powolne urealnianie wycen takich spółek, co mocno obiło się na wynikach wspomnianego wyżej indeksu. O ile w 2020 roku przodował i bił rynek z łatwością, o tyle w 2021 roku zachowywał się już gorzej, w zasadzie najgorzej patrząc na 3 indeksy związane z szerokim rynkiem. Wydaje się, że po prostu część tych podmiotów była wyceniana zbyt optymistycznie. To zaś oznacza, że albo przychody i zyski muszą dogonić wyceny, albo kapitalizacje mogą nadal spadać. Proszę pamiętać, że wciąż mówimy o mnożnikach na poziomie dwucyfrowym w stosunku do przychodów, a nie zysków. Oczywiście są to spółki nowoczesnych technologii, dużej skalowalności potencjalnie bardzo wysokich rentowności procentowych. A w zasadzie nawet nie potencjalnie, ponieważ przykład LiveChat-u (rentowność EBITDA > 65 proc i rentowność netto > 55 proc.) jest tutaj znamienity.

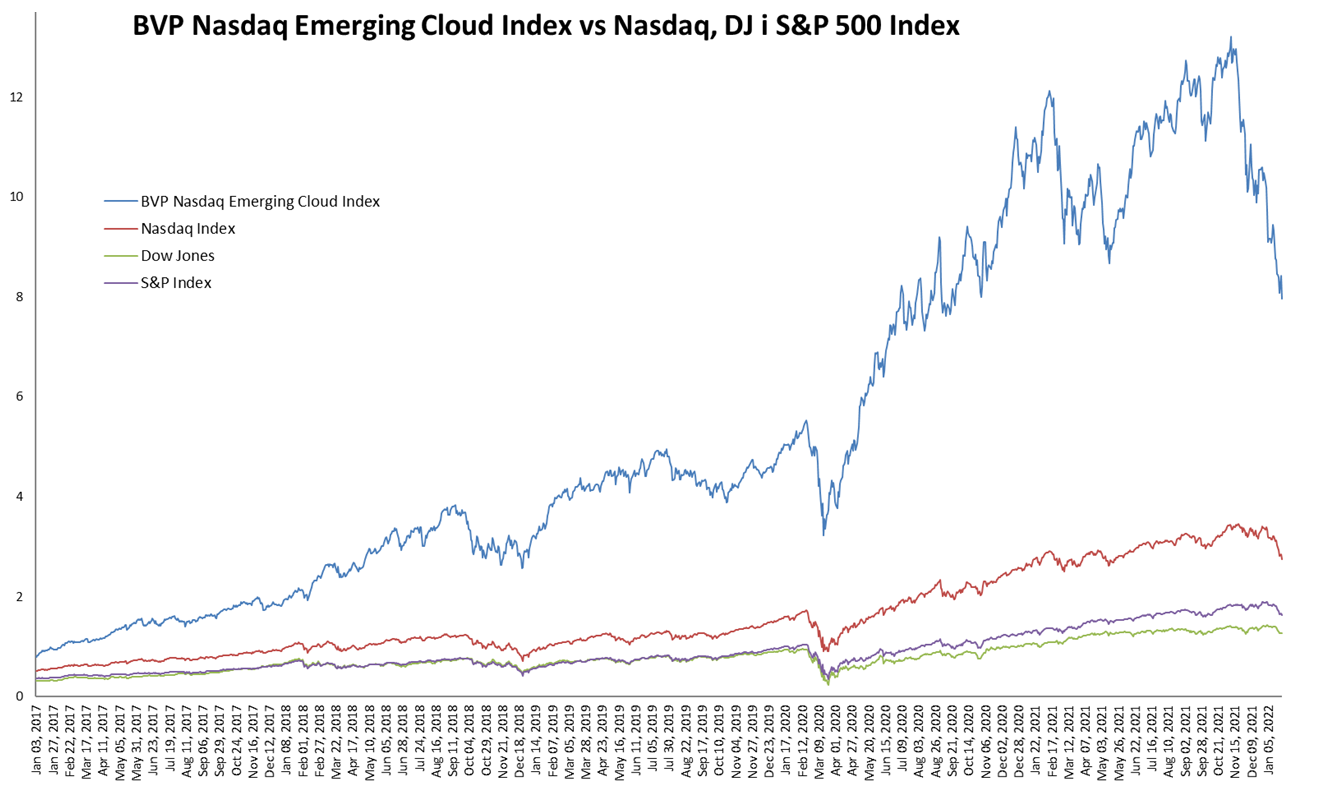

Proszę także spojrzeć na popularny indeks BVP Nasdaq Emerging Cloud Index (EM Cloud), którego celem jest śledzenie wyników spółek publicznych zajmujących się głównie dostarczaniem oprogramowania w chmurze swoim klientom (cloud). W chwili obecnej indeks ten składa się z 58 podmiotów, wśród których można wymienić tak znane jak: Adobe, Asana, Dropbox, Hubspot, Salesforce, Shopify, Twilio, Workday, Zendesk czy Zoom.

Źródło: cloudindex.bvp.com/

Jeśli za punkt startu do porównań weźmiemy początek roku 2017, to na chwilę obecną wyniki wyglądają dość spektakularnie. Tak trzeba określić stopę zwrotu na poziomie ponad 400 procent. Trzy przytoczone powyżej na wykresie indeksy wzrosły w tym okresie odpowiednio od 73 do 149 procent. Jednak jeśli spojrzymy na szczyt (ATH) osiągnięty w listopadzie 2021 roku i porównany do notowań obecnych (21 styczeń 2022 roku), to widzimy korektę (zmianę trendu?) już znoszącą ponad 1/3 wartości. Innymi słowy można stwierdzić, że obecnie wróciliśmy z wycenami do okresu trzeciego kwartału 2020 roku. Proszę również spojrzeć na poniższą tabelę.

Źródło: Opracowanie własne na podstawie nasdaq.com

Powyżej mamy przedstawione wyniki trzech popularnych ETF-ów związanych z chmurą, wspomnianego wcześniej indeksu BVP, a także wyniki indeksu Nasdaq Composite oraz S&P 500 za ostatnie 2 lata. Jak widać inwestycje w biznesy chmurowo-SaaSowe mogły przynieść w tym okresie wyższe zyski niż rynek, choć obecne spadki też są sporo silniejsze, w szczególności, jeśli porównujemy je od osiągniętych szczytów. Proszę zwrócić uwagę, że ETF-y od swoich szczytów (nie minęły jeszcze 3 miesiące) spadły pomiędzy 25-36 proc. Akurat osiągnięcie szczytów (połowa listopada) zbiega się w czasie z moją decyzją, aby napisać cykl artykułów na temat tego segmentu rynku. Można więc żartobliwie stwierdzić, że jestem antywskaźnikiem ;)

Poważnie jednak pisząc prezentuje powyższe wykresy, aby uświadomić Państwu, że wyceny spółek danego segmentu często poruszają się zgodnie z pewnym trendem prezentowanym przez dany indeks branżowy. A jeśli indeks branżowy będzie spadał, to oznacza też często spadek wskaźników używanych do metod wyceny (np. C/S czy EV/EBITDA). Stąd też bywa i tak w życiu inwestora, że wybierze dobrą spółkę, przeprowadzi poprawną analizę, ale jednak trafi na słaby moment rynkowy i odwrócenie sentymentu od pewnych branż. Inwestujący w gaming przekonali się o tym w ostatnim roku całkiem boleśnie.

Pułapki tkwiące w modelach wyceny SaaS

Wróćmy jeszcze na chwilę do danych prezentowanych przez SEG na koniec 2021 roku. Przypomnę, że kwartalne wyceny mnożnikowe EV/Revenue w 2021 roku znajdowały się w przedziale 13-15 jako mediana. Jeśli jednak zeszlibyśmy w szczegóły, to w czwartym kwartale okazałoby się, że 45 proc. spółek miało wycenę na poziomie 15 i powyżej, około 16,5 proc. przedsiębiorstw w przedziale 10-15, 20 proc. firm w przedziale 5-10, a dla reszty (duże kilkanaście procent) wycena wynosiłaby poniżej mnożnika 5,0. Jak widać, rozstrzał jest dość duży. Jest to jedna z pułapek, w którą mogą wpaść inwestorzy szukający jedynego, prawdziwego i prostego wskaźnika, który rozwiąże ich wszystkie problemy. Niestety prawdziwe życie i inwestowanie zazwyczaj jest bardziej skomplikowane. Jak wcześniej wskazywałem inwestorzy będą preferowali niektóre firmy ponad inne (np. ze względu na wzrost, rentowność, zasadę 40 proc., etc.), a to się będzie na końcu przekładać na wyższą wyceną mnożnikową. Tutaj idealnym przykładem na polskim podwórku jest LiveChat, który wskaźnikowo jest „sporo droższy” od swoich konkurentów, ale również bardziej zyskowny i mocno przebijający np. zasadę 40 proc.

Nie mamy tutaj czasu na wejście jeszcze bardziej w szczegóły, a i również krajowy rynek giełdowych SaaS-ów jest niezbyt bogaty, ale wyceny mnożnikowe mogą być istotnie różne także w zależności od konkretnej specyfiki biznesowej konkretnego SaaS-owego przedsiębiorstwa. Wspomniana firma doradcza SEG w swoim raporcie zauważa, że spółki z pewnych segmentów (np. Dev Ops & IT Management, Communications & Collaboration, Human Capital Management) są wyżej wyceniane niż inne (np. Security, BI & Analitycs, Financial Applications). Częściowo powodem będzie moda na konkretne nisze czy segmenty, która przecież wcześniej czy później przemija. Dodatkowo mam przeczucie (choć nie przeprowadzałem badań w tym zakresie), że korelacja wyższych wycen mnożnikowych oraz dynamiki wzrostu może być całkiem spora także w konkretnych segmentach biznesu SaaS. Po prostu inwestorzy mają konkretne oczekiwania co do wzrostu danego segmentu czy spółki w przyszłości i ich zdolności do generowania gotówki. I są w stanie zapłacić więcej dzisiaj, jeśli oczekują i wierzą, że w przyszłości wzrosty będą wyższe.

W tym cyklu artykułów nie odnosiłem się specjalnie do wycen podmiotów nienotowanych na giełdzie, które np. pozyskują kapitał od funduszy VC lub dokonują przejęć poza rynkiem kapitałowym. Było to spowodowane i tak już dość znaczną objętością całego cyklu jak i mniejszym znaczeniem takich wycen dla akcjonariuszy spółek giełdowych. Warto jednak podkreślić, że specyfika wyceny spółek prywatnych vs. giełdowych jest zazwyczaj inna. Po pierwsze często ze względu na wiarygodność (obecność na rynku kapitałowym takową jednak buduje) jest szansa uzyskania premii w wycenie dla spółek publicznych. Po drugie, w wycenach podmiotów prywatnych często jeszcze bardziej odnosi się do specyficznych KPI (LTV vs CaC, MRR, Net MRR churn, dynamikę wzrostu przychodów, skalowalność, dźwignia operacyjna, wielkość potencjalnego/docelowego rynku, etc.) i odpowiednich mnożników. W zależności od tego, kto jest potencjalnym kupującym, jego wycena może być diametralnie różna. Kupujący może np. wkalkulowywać sobie w wycenę pewne spodziewane efekty synergii (jeśli już ma podobny biznes) i wiele innych czynników.

W wypadku przejmowania małych podmiotów (często jedno-dwu osobowych), które już jednak produkują gotówkę czasami znajdzie zastosowanie metoda SDE (Seller Discretionary Earnings), czyli obliczająca roczne gotówkowe zyski, które zostają do dyspozycji sprzedającemu biznes po wykluczeniu z nich wynagrodzenia, które sprzedający (często prezes/założyciel spółki) pobiera. Czasami mogą być również inne wyłączenia, jak chociażby benefity płynące z wynajmu własnego biura przez sprzedającego na potrzeby spółki, etc. Oczywiście tak obliczone zyski należy przemnożyć przez odpowiedni mnożnik. I tutaj znowu pojawi się problem, jaki to powinien być mnożnik.

Podsumowując część poświęconą wycenom należy raz jeszcze podkreślić, że wyceny mogą być bardzo zróżnicowane, ze względu na różne czynniki, które pod uwagę biorą inwestorzy. Stąd też nie należy polegać na nich bezkrytycznie i powinny być one stosowane z rozwagą i zawsze w odpowiednim kontekście.

W ten oto sposób dobrnęliśmy do końca całego cyklu poświęconego spółkom SaaS. Mam nadzieję, że ten i poprzednie artykuły pozwoliły Państwu lepiej poznać rodzimą branżę i jej specyfikę.