Zbliża się szczyt sezonu raportowego na WallStreet

„Wspaniała siódemka” nadal wyznacza tempo w 2024 roku

„Wspaniała siódemka” to Apple, Microsoft, Alphabet, Amazon, Nvidia, Tesla i Meta Platforms. The Magnificent 7 to klasyczny western z niezwykłą ścieżką dźwiękową, w którym 7 wynajętych rewolwerowców ratuje miasto przed bandytami. Tych 7 rewolwerowców z powodzeniem walczy z setkami z nich.

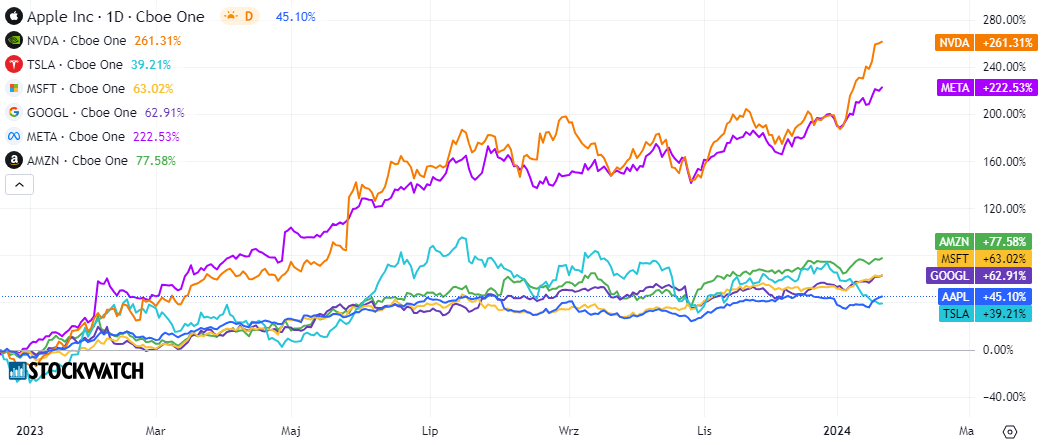

W ten sposób „Wspaniała siódemka” to firmy warte setki lub tysiące firm, które w 2023 roku zyskały swój przydomek. W zeszłym roku osiągnęły one średnio ponad trzycyfrowe wzrosty, przy czym NVIDIA (239,02 proc.) wzrosła najbardziej, a Apple (49 proc.) pozostawała najdalej. Indeks S&P 500 wzrósł w ubiegłym roku o 26,29 proc., a „The Magnificent 7” odpowiadał za 62 proc. tego wzrostu.

Kliknij, aby powiększyć

W 2024 roku dynamika tych spółek utrzymuje się: NVIDIA (20,46 proc.) i Microsoft (+5,44 proc.) popchnęły S&P 500 i Nasdaq 100 do nowych rekordów wszech czasów. Ich obecna kapitalizacja przekracza 12,5 mld USD (8 razy więcej niż PKB Hiszpanii) i mają wagę ponad 28 proc. w indeksie S&P 500, który jest najczęściej obserwowanym indeksem giełdowym na świecie.

Wysokie wyceny i silna pozytywna dynamika szacunków zysków

Daniel Kostecki, CMC Markets Polska.

Dobre wyniki akcji tych spółek doprowadziły do silnego wzrostu mnożników wyceny. Do tego stopnia, że wszystkie akcje, z wyjątkiem Tesli, są notowane powyżej ich wartości godziwej, zgodnie z arkuszami analizy ilościowej Morningstar na platformie Next Generation.

Obecne wyceny są wymagające, podobnie jak szacunki. W przypadku NVIDIA, Meta Platforms, Microsoft, Alphabet i Amazon, konsensus rynkowy, opracowany przez Yahoo Finance, przewiduje dwucyfrowy wzrost zysków i sprzedaży w 4Q24 w porównaniu z tym samym kwartałem ubiegłego roku. NVIDIA byłaby spółką o najbardziej pozytywnym impecie, z zyskiem na akcję (EPS) mającym wzrosnąć o 411 proc. do 4,5 USD i o 234 proc. do 20,18 mln USD.

– NVIDIA: oczekiwany zysk na akcję na poziomie 4,50 wobec 0,88 USD / 20,18 mln USD wobec 6,05 mln USD przychodów

– Meta Platforms: 4,97 oczekiwanego zysku na akcję wobec 1,76 / 39,03 mln USD przychodów wobec 32,16 mln USD

– Microsoft: oczekiwany zysk na akcję 2,78 wobec 2,32 USD / 61,13 mln przychodów wobec 52,7 mln USD

– Alphabet: oczekiwany zysk na akcję 1,59 wobec 1,05 USD / 85,22 mln przychodów wobec 76,05 mln USD

– Amazon: 0,79 oczekiwanego zysku na akcję wobec 0,03 USD / 166,04 mln przychodów wobec 149,2 mln USD

– Apple: oczekiwany zysk na akcję 2,10 wobec 1,88 USD / 118,0 mln przychodów wobec 117,2 mln USD

– Tesla: 0,74 oczekiwanego zysku na akcję wobec 1,19 USD / 25,55 mln przychodów wobec 24,32 mln USD

Tesla: marże i konkurencja są kluczowe

Microsoft, Alphabet, Meta, Amazon i Apple opublikują wyniki w przyszłym tygodniu. NVIDIA będzie ostatnią, która przedstawi raport 21 lutego.

Najbardziej niepewna jest Tesla. Konsensus rynkowy spodziewa się spadku EPS o 38 proc. w porównaniu z 4Q22 i jak dotąd w tym roku to akcje spadły najbardziej w Nasdaq 100 ze spadkiem o 15,97 proc. Spadek był tak gwałtowny, że stracił siódmą pozycję w rankingu kapitalizacji amerykańskiej na rzecz Berkshire Hathaway Warrena Buffeta.

W 2023 roku firma dostarczyła 1,81 mln samochodów, czyli poniżej 2 mln oczekiwanych przez Elona Muska. W czwartym kwartale firma pozytywnie zaskoczyła i wyprodukowała 494 989 samochodów, dostarczyła 484 507 samochodów, głównie Teslę Model 3. Przyspieszenie sprzedaży może być związane ze spadkiem ceny sprzedaży spowodowanym silną konkurencją: chiński BYD sprzedał 526 409 samochodów elektrycznych w 4Q23. Pod tym względem marża brutto w ostatnich kwartałach spadała i w ostatnim kwartale wyniosła 17,9 proc.

Prognozy na kolejny kwartał przewidują spowolnienie tempa wzrostu sprzedaży i zysków. Oprócz dużej konkurencji ze strony BYD, popyt może spowolnić ze względu na wyższe stopy procentowe oraz wycofanie lub ograniczenie dotacji na zakup pojazdów elektrycznych przez USA i Europę.

Autor: Daniel Kosstecki, analityk rynków finansowych CMC Markets