Spółka i rynkowi eksperci spodziewają się spadku cen celulozy, która odpowiada za połowę kosztów ponoszonych przez Arctic Paper.

– Wyniki grupy Arctic Paper za drugi kwartał 2024 r. były zarówno poniżej moich oczekiwań jak i poniżej oczekiwań rynkowych. Było to widoczne po reakcji kursu po publikacji wyników – komentuje dla StockWatch.pl Jakub Sargsyan, analityk Biura Maklerskiego mBanku.

Kliknij, aby powiększyć

W drugim kwartale 2024 r. przychody grupy wyniosły 839,2 mln zł, wobec 836,2 mln zł w drugim kwartale 2023 r. Zysk EBITDA wyniósł 78,4 mln zł wobec 68,9 mln zł rok wcześniej. Zysk netto spadł w skali roku z blisko 47 mln zł do 24,2 mln zł. Spółka podkreśla, że drugi kwartał jest zwykle sezonowo słabszy.

Ceny produktów nie nadążały za wzrostem kosztów

– Wyniki drugiego kwartału były obciążone efektem bardzo wysokich kosztów celulozy liściastej (BHKP), ponieważ ceny produktów, które sprzedaje Arctic Paper nie nadążały za wzrostem cen tego surowca – wskazuje Jakub Sargsyan.

Podkreśla, że ceny celulozy mają duży wpływ na zyskowność grupy ponieważ stanowią blisko 50 proc. kosztów jej działalności.

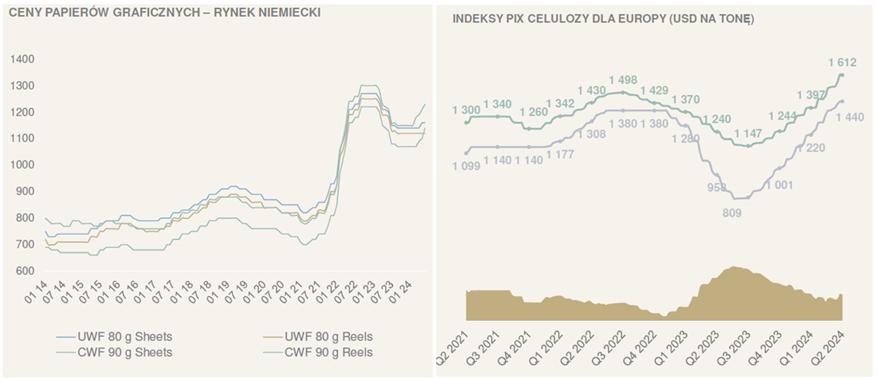

Na koniec drugiego kwartału ceny celulozy iglastej (NBSK) osiągneły pułap 1.612 dolarów za tonę, a celulozy liściastej (BHKP) 1.439,5 dolarów za tonę. Średnia cena NBSK była o 15,2 proc. wyższa r/r, a BHKP o 23,5 proc. Średni koszt celulozy użytej do produkcji papieru obliczony dla grupy Arctic Paper wyrażony w złotówkach w drugim kwartale 2024 roku wzrósł w porównaniu do kwartału pierwszego 2024 roku o 15,3 proc. Natomiast średni koszt celulozy użytej do produkcji papieru w pierwszym półroczu 2024 roku w porównaniu do analogicznego okresu poprzedniego roku zmalał o 26,2 proc. Udział kosztów celulozy w koszcie własnym sprzedaży po 6 miesiącach 2024 roku wyniósł 50 proc. w porównaniu do 52 proc. w analogicznym okresie 2023 roku.

– W II kw. 2024 ceny papieru na rynku europejskim kontynuowały niewielkie wzrosty. Średnio na koniec czerwca 2024 papier był droższy w stosunku do marca o 1,2 proc. Rok do roku cena była jednak niższa o około 3,5 proc. Celuloza natomiast bardzo wyraźnie szła do góry. Kwartał do kwartału było to 17 proc., a rok do roku 19 proc. Różnica w dynamice wzrostu notowań pomiędzy surowcem a produktem finalnym była więc bardzo znacząca. Rynek papieru charakteryzował się dalej osłabionym popytem. Ożywienie widoczne pod koniec roku 2023, które miało przynieść odbicie w I kw., niestety szybko wygasło. Stagnacja gospodarcza w Europie nie sprzyjała ożywieniu w branży. Poziom zatowarowania magazynów wśród europejskich producentów był dalej wysoki, co tworzyło presję na ceny.

– komentuje analityk StockWatch.pl w omówieniu wyników spółki za II kwartał.

Notowania cen papieru. Kliknij, aby powiększyć.

Grupa Arctic Paper zużywa w procesie produkcji celulozę w następującej strukturze: BHKP 78 proc., NBSK 18 proc. oraz pozostałe 4 proc.

– Są jednak i dobre wiadomości. Już od sierpnia 2024 r. obserwujemy początek cyklu spadku cen celulozy. Widać sygnały wskazujące, że to początek cyklu spadków, a nie tylko jeden mały ruch – ocenia Jakub Sargsyan.

W czwartym kwartale oczekiwana poprawa

Przypomina, że także Michał Jarczyński, prezes Arctic Paper mówił, że od trzeciego kwartału 2024 r. oczekuje dużego spadku cen celulozy.

– Z jednej strony to dla Arctic Paper dobrze, ponieważ w dużej większości wykorzystuje on celulozę liściastą do produkcji swoich produktów, ale z drugiej strony spadek jest negatywny dla spółki zależnej Rottneros, która jest producentem celulozy – zauważa Jakub Sargsyan.

Prezes Michał Jarczyński wskazywał, że ożywienie na najważniejszych rynkach może wymagać czasu i spodziewa się, że obecna sytuacja rynkowa utrzyma się w trzecim kwartale 2024 r. Jego zdaniem w trzecim kwartale wykorzystanie mocy produkcyjnych może sięgnąć 70 proc.

– Spodziewam się, że w czwartym kwartale 2024 r. spółka powróci do wykorzystania mocy produkcyjnych na poziomie pierwszego kwartału, kiedy wykorzystanie mocy przekraczało 85 proc. Połączenie wzrostu wykorzystania mocy produkcyjnych i spadku cen celulozy spowoduje, że wyniki w czwartym kwartale będą lepsze niż w drugim kwartale 2024 r. – ocenia Jakub Sargsyan.

Prognozuje, że przychody grupy Arctic Paper w całym 2024 roku wyniosą 3,769 mld zł, wobec 3,549 mld zł w 2023 r. Zysk EBITDA w 2024 r. ma być na poziomie 479 mln zł, podczas gdy za rok 2023 wyniosła ona 475,3 mln zł.

Własne źródła energii i dwa optymistyczne czynniki

Arctic Paper inwestuje we własne, odnawialne źródła energii. W czerwcu 2024 r. spółka zakończyła budowę farmy fotowoltaicznej w Kostrzynie o mocy 17 MW, trwają prace nad kolejnym projektem farmy fotowoltaicznej o mocy 9 MW, które zakończą się w pierwszym kwartale 2025 r. Realizowana jest również inwestycja w rozbudowę kotła na biomasę i instalacji do produkcji pelletu w Grycksbo, która ma zostać zakończona latem 2025 r.

Sektor energetyki odnawialnej na razie nie ma jednak kluczowego znaczenia dla grupy.

– Ze strategii spółki wynika, że segment działalności energetycznej będzie najbardziej marżowy ze wszystkich segmentów grupy. Obecnie nie oczekuję jednak, żeby to był game changer dla wyników Artic Paper – ocenia Jakub Sargsyan.

Pozytywnie na wyniki grupy powinno wpłynąć również oddanie zakładu produkcyjnego tacek z formowanego włókna celulozowego w Kostrzynie. To inwestycja joint venture z Rottneros. Arctic Paper zapewnia, że budowa przebiega zgodnie z planem i zakład ma zostać uruchomiony jesienią 2024 r. Spółka przekonuje, że zainteresowanie rozwiązaniami w zakresie opakowań wolnych od surowców kopalnych i przyjaznych dla środowiska pozostaje duże, a wprowadzane w wielu krajach regulacje prawne promują stosowanie opakowań podlegających recyclingowi. Stwarza to dla spółki nowe możliwości rozwoju w tym segmencie.

Od lipca 2024 r. akcje Arctic Paper są w odwrocie. Kurs akcji spadł z okolic 24,70 zł do nieco ponad 18 zł w połowie sierpnia. Wakacyjna przecena skusiła insidera. Nemus Holding – główny akcjonariusz producenta papieru – kupił nieduży pakiet akcji spółki na warszawskiej GPW i symboliczny pakiet na sztokholmskim OMX Nasdaq.

– Najważniejszy ostatni spadek cen akcji Arctic Paper był spowodowany publikacją wyników za drugi kwartał, które były mocno poniżej oczekiwań rynkowych. W sierpniu i wrześniu pojawiły się informacje o zakupie akcji przez insidera, co też powinno wskazywać dość jednoznacznie, że wierzą oni w ten biznes. Optymizmem napawają dwa czynniki: deklaracja prezesa o powrocie do wysokiego wykorzystania mocy produkcyjnych i długo wyczekiwane spadki cen celulozy, które są głównym kosztem. Podtrzymuję więc rekomendację „przeważaj” dla Arctic Paper – podsumowuje Jakub Sargsyan.

Grupa Arctic Paper jest producentem papieru graficznego, opakowań na bazie surowców naturalnych, celulozy oraz energii. Firma jest obecna z własnymi biurami sprzedaży w Europie. Arctic Paper jest notowana na Giełdzie Papierów Wartościowych w Warszawie i NASDAQ w Sztokholmie.