3 dystrybutorów IT z wysokimi rekomendacjami od analityków

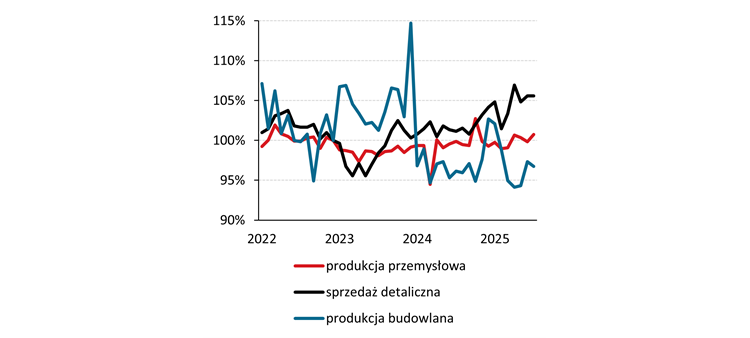

Na półmetku 2025 r. jednym z ciekawszych tematów makro jest coraz lepsza kondycja polskiego konsumenta. W lipcu sprzedaż detaliczna w cenach stałych nieoczekiwanie przebiła konsensus i wzrosła aż o 4,8 proc. r/r. Szczególnie dobry wynik sprzedaży zanotowano w kategorii dóbr trwałych i półtrwałych, czyli meblach, sprzęcie RTV i AGD. Zdaniem ekonomistów Banku Pekao, konsumpcja prywatna pozostaje czarnym koniem 2025 r.

– W naszych publikacjach kilkukrotnie określaliśmy konsumpcję prywatną mianem czarnego konia 2025 r. Można na to patrzeć dwojako. Po pierwsze, z trójki wskaźników aktywności ekonomicznej to sprzedaż wygląda zdecydowanie najlepiej. Po drugie, niespodziewanie dobry wynik konsumpcji taki jest przede wszystkim relatywnie do oczekiwań i miejsca, które mu poświęcono w prognozach i scenariuszach makro na ten rok. Przypominając – konsumpcja miała rosnąć w tym roku o 3 proc., podobnie jak w 2024 r. Tymczasem, spadek inflacji (o ok. 1 pkt. proc. w stosunku do prognoz z początku roku) podbił realne dochody konsumentów i stworzył przestrzeń do jej przyspieszenia. Opisywane na początku tekstu przyspieszenie sprzedaży jest tutaj dobrym przybliżeniem tego, czego należy się spodziewać. Zamiast o 3 proc., konsumpcja prywatna wzrośnie zapewne o 3,5 proc. w 2025 r. – oceniają ekonomiści Banku Pekao.

Źródło: Bank Pekao.

Szybki wzrost realnych wynagrodzeń, dobra dynamika sprzedaży detalicznej i słaby dolar to woda na młyn dla dystrybutorów IT i sprzętu elektronicznego. Zdaniem ekspertów, taki mix będzie dla nich motorem napędowym poprawy marż brutto w III kwartale. W najnowszych raportach zalecają kupno akcji AB, Asbisu i Eurotela.

DM BOŚ zaleca kupno akcji AB, ale z niższą wyceną docelową

Dom Maklerski BOŚ podtrzymał długoterminową rekomendację fundamentalną „kupuj” dla spółki AB. Nowa 12-miesięczna wycena została jednak obniżona o 5 proc. – do poziomu 112,40 zł za akcję – głównie na skutek rewizji prognoz wyników finansowych, niższej stopy wolnej od ryzyka i przesunięcia horyzontu wyceny. Analityk Jakub Viscardi zwraca uwagę, że obecna wycena spółki pozostaje atrakcyjna na tle branży.

– W dalszym ciągu istnieje potencjał wzrostu kursu akcji AB względem naszej 12-miesięcznej wyceny. Ostatecznie podtrzymujemy długoterminową rekomendację fundamentalną kupuj dla spółki, która obecnie jest notowana przy niewygórowanych mnożnikach P/E (ok. 8,6x) i EV/EBITDA (ok. 5,6x), co implikuje odpowiednio ok. 33 proc. i 24 proc. wobec porównywalnych spółek. Po marginalnie niższej w ujęciu rok/rok prognozie zysku netto na III kw. 2024/25 podtrzymujemy także krótkoterminową rekomendację relatywną do rynku neutralnie – czytamy w raporcie DM BOŚ z 28 lipca.

Prognozy skorygowane w dół przez opóźnienia w przetargach i presję konkurencyjną

Główna przyczyna rewizji prognoz to opóźnienia w publicznych przetargach, finansowanych ze środków Krajowego Planu Odbudowy, oraz wyższa presja konkurencyjna na rynku czeskim. W rezultacie prognozowana sprzedaż w roku obrotowym 2024/25 wynosi teraz 15,27 mld zł, wobec wcześniejszych oczekiwań rzędu 15,7 mld zł. W kolejnych latach analitycy zakładają wzrost przychodów do 16,26 mld zł w 2025/26 i 17,20 mld zł w 2026/27, co przekłada się na średnioroczny wzrost (CAGR) rzędu 7 proc.

Spółka wciąż może liczyć na pozytywny wpływ dużego przetargu na dostawę sprzętu komputerowego dla szkół – o wartości 1,7 mld zł brutto – który powinien znacząco zwiększyć sprzedaż w czwartym kwartale bieżącego roku obrotowego.

AB: Wyniki finansowe, prognozy i dywidenda

Grupa AB odnotowała 33,73 mln zł skonsolidowanego zysku netto przypisanego akcjonariuszom jednostki dominującej w III kw. roku obrotowego 2024/2025 (kwiecień-czerwiec 2025 r.) wobec 30,84 mln zł zysku rok wcześniej. Zysk operacyjny wyniósł 53,66 mln zł wobec 55,15 mln zł zysku rok wcześniej. Skonsolidowane przychody ze sprzedaży sięgnęły 3,18 mld zł i były wyższe r/r o 2 proc. Analityk DM BOŚ prognozuje, że w całym roku obrotowym 2024/25 zysk netto grupy AB wyniesie 171,7 mln zł, a w kolejnych latach wzrośnie do 182,5 mln zł (2025/26) i 189,8 mln zł (2026/27).

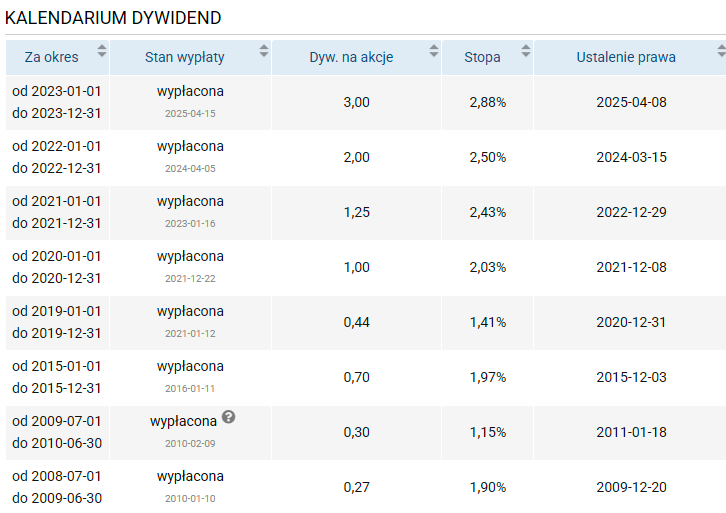

AB od kilku lat buduje też historię dywidend. Przy okazji wrześniowej konferencji wynikowej spółka przedstawiła nową politykę dywidendową, która zakłada wypłatę do dwóch trzecich zysku netto w nadchodzących latach. W roku 2024/2025 dywidenda ma wynieść 60 proc. zysku. Deklaracja spodobała się inwestorom, bo po jej ogłoszeniu kurs akcji AB ustalił nowe historyczne maksimum.

– Wypłaciliśmy rosnącą z roku na rok dywidendę pięć razy z rzędu, a dzięki sformalizowanej polityce dywidendowej nasi akcjonariusze mają jasność, czego mogą się spodziewać po rekomendacjach zarządu. Mamy bardzo niskie zadłużenie, zdrowy bilans z wysokimi kapitałami własnymi, generujemy dużo gotówki z działalności operacyjnej. Dzięki temu mamy obecnie dużo więcej niż wcześniej przestrzeni zarówno do wzrostu biznesu, jak również do zwiększenia skali dywidend. Z zysku kończącego się roku finansowego chcielibyśmy przekazać akcjonariuszom pierwszy raz w historii 9-cyfrową dywidendę i tym samym chcielibyśmy wejść do grona największych spółek dywidendowych na GPW. Jednocześnie mamy ambitne plany rozwoju biznesu, dlatego też naszą intencją są rosnące zyski, a w ślad za nimi rosnące dywidendy – podkreślił Andrzej Przybyło, prezes zarządu AB SA.

Szanse rozwoju i zagrożenia rynkowe

Jak zaznacza Jakub Viscardi, kluczowymi czynnikami wzrostu dla AB w kolejnych kwartałach będą: odmrożenie publicznych przetargów, napływ środków z KPO, cyfryzacja usług publicznych i rozwój usług chmurowych. Spółka rozwija również nowe segmenty działalności – m.in. dystrybucję zabawek (Rekman), segment rozrywki czy ekspansję zagraniczną.

– Oczekujemy, że na wyniki finansowe AB będzie oddziaływać realizacja publicznych przetargów, napływ środków z KPO oraz spodziewane ożywienie wydatków konsumenckich – napisano w raporcie DM BOŚ.

Do głównych ryzyk należą: wzrost konkurencji ze strony zagranicznych dystrybutorów (np. Also), agresywna wojna cenowa na rynkach polskim i czeskim, rosnące koszty ubezpieczenia należności oraz zmienne otoczenie walutowe. Istotne może być także tempo rozwoju spółki zależnej Rekman oraz wpływ inflacji na konsumpcję.

Źródło: Opracowanie własne/StockWatch.pl

Asbis z rekomendacją kupuj od Ipopemy

Na starcie września pokrycie analityczne Asbisu rozpoczęła Ipopema Securities. Jakub Stebel w inauguracyjnym raporcie wycenił jeden walor spółki 36,53 zł i zalecił kupno. Jak zaznacza analityk Ipopema Securities, przychody grupy Asbis rosną w każdym z raportowanych regionów, zwłaszcza w państwach Bliskiego Wschodu i Afryki. Dodatkowo od kilku miesięcy grupa jest beneficjentem zamówień związanych z infrastrukturą AI.

– Długoterminowy potencjał wzrostu przychodów w krajach EŚW oraz Bliskiego Wschodu i Afryki. W długim terminie oczekujemy wzrostu przychodów, dzięki ekspozycji spółki na kraje, w których PKB per capita PPP i standard życia relatywnie szybko rosną oraz dzięki wchodzeniu na nowe rynki. Zakładamy wzrost udziału w sprzedaży krajów Bliskiego Wschodu i Afryki z 16 proc. w 2024 roku do 24 proc. w 2025E oraz CAGR przychodów na poziomie 8.5 proc. dla lat 2025E-2034E. CAGR dla regionu EŚW w tym samym okresie zakładamy na poziomie 6,4 proc. Tempo wzrostu konsumpcji w powyższych regionach, rozpoczęcie sprzedaży w nowych krajach, niższe nasycenie rynku elektroniką niż w krajach Europy Zachodniej oraz mniejszy udział iPhonów powinny wspierać solidny wzrost przychodów w długim terminie – czytamy w raporcie Ipopema Securities z 2 września.

Rosnący popyt na centra danych napędza wyniki Asbisu

Jak dodaje, w średnim terminie Asbis jest znacznym beneficjentem inwestycji w centra danych w regionie EMEA. Udział serwerów w sprzedaży grupy wyniósł 20 proc. w 2Q25 z dynamiką na poziomie aż 457 proc. r/r.

– W 1H25 przychody w segmencie serwerów rosły w związku z projektami w ZEA, Azji Centralnej i Holandii, a spółka już zawiera nowe kontrakty m.in. w Polsce i Słowacji. Przykładowo, analizy PwC zakładają potrojenie mocy potrzebnej do zasilania centrów danych na Bliskim Wschodzie w najbliższych 5 latach. Marże na serwerach z obecnych 3-4 proc. powinny z czasem rosnąć wraz z rozwojem sprzedaży usług posprzedażowych i produktów dodatkowych – uważa Jakub Stebel.

Asbis korzysta na poprawie sytuacji w Kazachstanie, co jest związane z obowiązkiem rejestracji przez konsumentów numerów IMEI swoich smartfonów, co osłabia nielegalną konkurencję. Już w 2Q25 sprzedaż w Kazachstanie wzrosła o 59 proc. r/r.

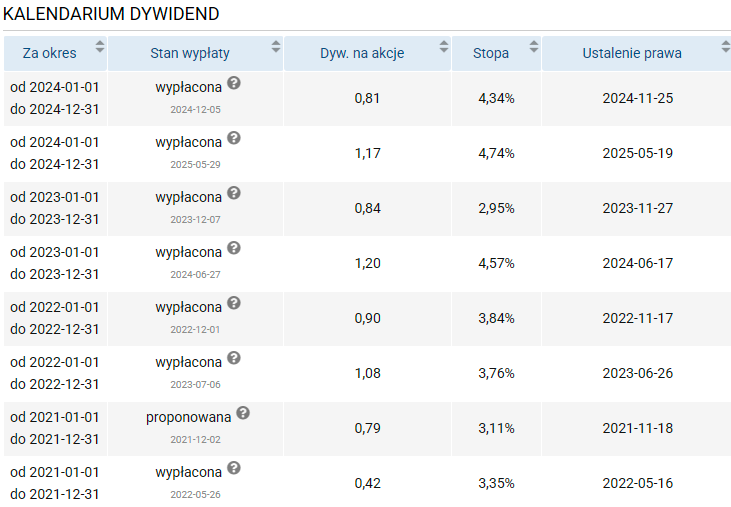

Asbis również chętnie dzieli się zyskiem z akcjonariuszami. Spółka posiada politykę dywidendową wypłaty do 50 proc. zysku netto. W sierpniu przedstawiciele Asbisu podkreślili, że zamierzają kontynuować wypłatę wysokich dywidend w kolejnych latach.

– Oczekujemy poprawy w generowaniu przepływów pieniężnych oraz DY na poziomie 6,9 proc./7 proc./9,1 proc. w latach 2025E/2026E/2027E. Zakładamy ujemną stopę uFCF w 2025-26E z powodu inwestycji w kapitał obrotowy, a następnie oczekujemy dodatnich stóp 4,7 proc./9,3 proc./10,6 proc. w 2027E/2028E/2029E. Obecna wycena implikuje relatywnie niskie mnożniki P/E i EV/EBITDA, które wynoszą 7.1x i 5.0x w 2025E oraz 5.5x i 5.1x w 2026E, przez co uważamy, że istnieje potencjał do wzrostu kursu – czytamy w raporcie.

Źródło: Opracowanie własne/StockWatch.pl

Analityk DM BOŚ zalecił kupno akcji Eurotela z ponad 140-proc. przebitką

Jakub Viscardi z DM BOŚ z wysokiego C rozpoczął pokrycie Eurotela. Analityk zalecił kupno akcji z ceną docelową w horyzoncie 12 miesięcy na poziomie 55,80 zł. Względem kursu z momentu powstania raportu potencjał wzrostowy przekraczał 140 proc. W czwartek notowania spółki nadrobiły część dystansu rosnąc o 23 proc. do 28,30 zł.

– Biorąc pod uwagę naszą średnioważoną wycenę w horyzoncie 12-miesięcznym, oczekiwaną poprawę wyników w 2025 r. oraz możliwość kontynuacji programu skupu akcji własnych, rozpoczynamy rekomendację dla Eurotela od fundamentalnej „kupuj” – napisał Jakub Viscardi, analityk DM BOŚ.

Kliknij, aby powiększyć

Analityk spodziewa się poprawy wyników Eurotela po porządkach w 2024 roku

Rok 2024 był okresem transformacji dla Eurotela. Spółka zlikwidowała nierentowną sieć MiMarkt (sprzedaż sprzętu Xiaomi) i skoncentrowała się na segmentach o wyższej marżowości. Przychody wzrosły o 10 proc. r/r do 478 mln zł, a dominującym źródłem stał się segment iDream (Apple Premium Reseller), odpowiadający za blisko 80 proc. sprzedaży.

Prognozy analityka DM BOŚ na 2025 rok zakładają dalszy wzrost. Przychody mają wynieść 490 mln zł, EBITDA 32,4 mln zł, a zysk netto 16,1 mln zł (wzrost o 38 proc. r/r). W samym II kwartale DM BOŚ oczekuje szczególnie dobrej dynamiki – wzrost przychodów o 26 proc. r/r i zysku netto o 70 proc. r/r, wspierany efektem niskiej bazy i poprawą sprzedaży iDream. Publikacja wyników za I półrocze 2025 roku zaplanowana jest na 23 września.

– Przy prognozowanej dwucyfrowej dynamice wzrostu przychodów r/r zakładamy również wzrost zysku operacyjnego r/r w II kw. 2025, dzięki pozytywnemu efektowi dźwigni operacyjnej oraz efektowi niżej bazy (koszty zamknięć sklepów MiMarkt w okresie bazowym jak i straty operacyjne generowane przez ten segment) pomimo niekorzystnym zmianom w strukturze kosztów spółki, tj. zwiększanie liczby własnych punktów sprzedaży kosztem ajencyjnych, co podnosi presję na koszty zatrudnienia. W związku z powyższym prognozujemy, że skonsolidowana EBITDA Eurotela wzrośnie o 28 proc. r/r i wyniesie 8 mln zł. Przy zbliżonym r/r poziomie amortyzacji prognozujemy wzrost zysku operacyjnego o 51 proc. r/r do 5 mln zł. Zakładając nieco niższe r/r koszty finansowe netto oraz efektywną stopę podatkową na poziomie 19 proc. (wobec 27 proc. w okresie bazowym), prognozujemy wzrost skonsolidowanego zysku netto o 70 proc. r/r do 4 mln zł – czytamy w raporcie.

Model biznesowy i strategia: Większy nacisk na iDream i salony własne

Eurotel zarządza obecnie 156 salonami operatorskimi (81 T-Mobile i 75 Play) oraz 13 salonami iDream. W ramach nowego modelu współpracy z T-Mobile, spółka konwertuje punkty ajencyjne na własne, co poprawia kontrolę nad sprzedażą, ale podnosi koszty stałe. Równolegle rozwijany jest kanał e-commerce iDream.pl oraz serwisy Apple, które zapewniają lojalność klientów i stabilne przychody usługowe.

Segment Canal+ pozostaje uzupełnieniem działalności, a sprzedaż sprzętu Xiaomi została całkowicie zakończona. Eurotel kontynuuje strategię dywersyfikacji, optymalizacji portfela i koncentracji na rentownych liniach biznesowych.

Wśród kluczowych przewag konkurencyjnych Eurotela DM BOŚ wymienia m.in. dużą skalę działalności, dywersyfikację przychodów oraz elastyczność operacyjną. Spółka posiada silną pozycję u operatorów T-Mobile i Play, a rozwój iDream oraz kanałów online daje potencjał do skalowania biznesu.

– Doświadczenie w wieloletniej współpracy z T-Mobile i Play, silna pozycja w segmencie Apple oraz elastyczność modelu operacyjnego czynią Eurotel konkurencyjnym graczem na dojrzewającym rynku – ocenia analityk DM BOŚ.

Wśród ryzyk wskazano m.in. niepewność prowizyjną w modelu T-Mobile, konieczność ponoszenia kosztów stałych w salonach własnych, uzależnienie od decyzji operatorów oraz malejącą rentowność segmentu serwisowego Apple.

Eurotel zamienił dywidendę na skup akcji

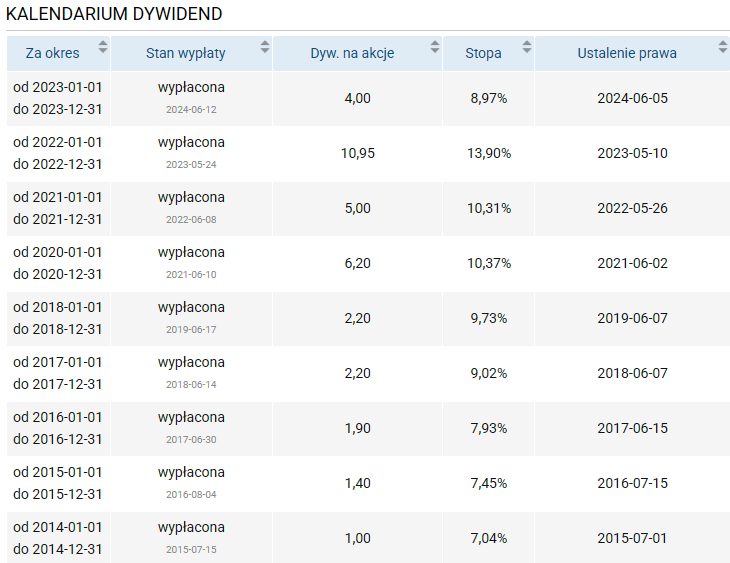

Eurotel przez wiele lat był spółką o silnym profilu dywidendowym z często dwucyfrowymi stopami dywidendy brutto, przeznaczając na dywidendy niemal cały zysk jednostkowy: 6,20 zł na akcję w 2021 r., 5 zł w 2022 r. oraz rekordowe 10,95 zł w 2023 r. (41 mln zł). W 2024 r. wypłata została obniżona do 4 zł na akcję, co oznaczało podział 84 proc. zysku jednostkowego. W 2025 roku spółka zmieniła kurs i zamiast dywidendy uchwaliła program skupu akcji własnych.

– Uchwała przewidywała możliwość nabycia do 562 tys. akcji, czyli maksymalnie 15 proc. kapitału zakładowego, o wartości nieprzekraczającej 13,49 mln zł. Finalnie, w dniach 3–10 lipca 2025 r., spółka skupiła jedynie 61,4 tys. akcji po cenie 24 zł, co stanowiło 1,64 proc. kapitału i wartość ok. 1,48 mln zł. Ograniczona realizacja programu pokazuje jego niewielkie powodzenie na warunkach przyjętych w uchwale. Niewykluczone, że skup zostanie powtórzony z podwyższoną ceną nabycia. Niemniej jednak na obecnym etapie trudno przesądzać, czy Eurotel powróci do wypłat dywidend w kolejnych latach, czy też skup akcji będzie stanowił alternatywną formę wynagradzania akcjonariuszy – ocenia analityk DM BOŚ.

Źródło: Opracowanie własne/StockWatch.pl

Raport analityczny dla Asbisu i Eurotela powstał w ramach Programu Wsparcia Pokrycia Analitycznego GPW, na zamówienie Giełdy Papierów Wartościowych w Warszawie. Pełna treść rekomendacji wraz z wymaganym przez prawo disclaimeram jest dostępna na stronie www.gpw.pl/gpwpa

Raport analityczny dla Grupy AB powstał 28 lipca. Jego autorem jest Jakub Viscardi, analityk DM BOŚ. Wymagany prawem disclaimer jest do pobrania TUTAJ

{kind=link}