Ekspert Erste Securities mówi, w czym widzi ostatnią nadzieję dla Bumechu

Coraz bardziej śmiałe próby zakończenia widocznej na wykresie od pół roku konsolidacji podejmują inwestorzy grający pod umocnienie kursu akcji Bumechu. Od początku sierpnia już na trzech sesjach kurs przejściowo wychodził ponad pułap 14 zł, co wcześniej nie zdarzyło się od marca. Jednocześnie kurs wyszedł górą z kanału opisującego trwającą od dwóch lat wyprzedaż, co oznacza najpoważniejszą jak dotąd próbę zakończenia bessy.

Kliknij, aby powiększyć

Bessa na wykresie notowań akcji Bumechu. Ekspert nie ma dobrych informacji

Tak silne ostatnio zachowanie kursu akcji Bumechu może zaskakiwać, bo fatalne nastawienie inwestorów do branży górnictwa węglowego się utrzymuje. Notowania akcji Bogdanki niewiele dzieli od pogłębienia 2,5-letniego dołka, a kurs papierów JSW jest o krok od zejścia najniżej od 2020 r. Jak ocenia Jakub Szkopek z biura maklerskiego Erste Securities, sytuacja będącej właścicielem kopalni „Silesia” w Czechowicach-Dziedzicach spółki niezmiennie jest nie do pozazdroszczenia.

– Bumech nie zarabia na siebie, ma 100 mln zł zadłużenia i to zadłużenie cały czas się zwiększa – wskazuje analityk.

Mimo ostatnich prób zmiany tendencji w notowaniach w ciągu roku akcje spółki wciąż są na ponad 48-proc. minusie. Przed ryzykiem związanym z tymi papierami rok temu trafnie ostrzegał analityk StockWatch.pl Paweł Bieniek, wskazując na już wtedy widoczny spadek rentowności i problemy z utrzymaniem wydobycia. Do tego dochodził praktyki zarządu polegające na dzieleniu się z akcjonariuszami tylko wymaganymi przez prawo informacjami.

– O ile można zrozumieć, że Bumech nie chce dać kontrahentom szansy na wyliczenie średniej zrealizowanej ceny sprzedaży i nie podaje wolumenu tejże, to brak informacji o produkcji należy odbierać raczej jako złą wolę zarządu – punktował specjalista StockWatch.pl.

Źródło: Opracowanie własne/StockWatch.pl

Dlaczego kurs akcji Bumechu spada? Oto krótka historia spółki i inwestycji w kopalnię „Silesia”

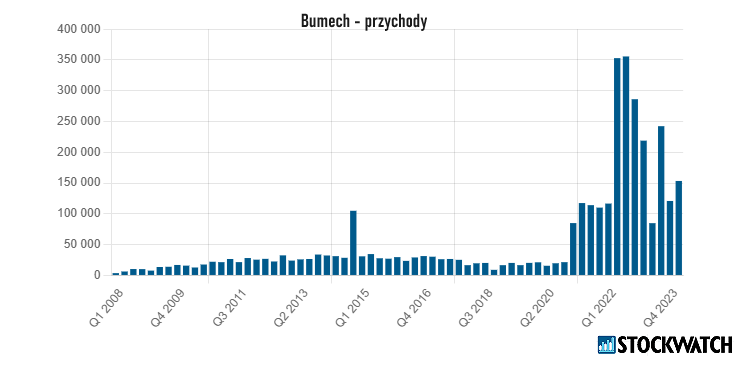

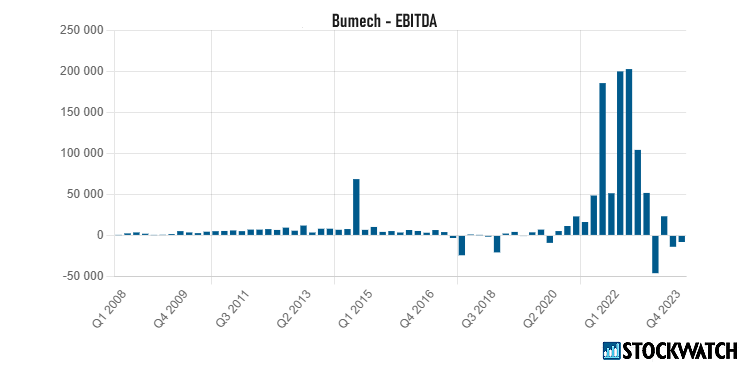

Tymczasem Bumech tym różni się od pozostałych przedstawicieli branży na GPW, że w czasie wychodzenia z pandemii był bohaterem jednej z najgwałtowniejszych hoss w historii giełdy. Wydobywający głównie węgiel energetyczny zakład „Silesia” spółka przejęła okazyjnie w najcięższym dla górnictwa 2020 r., co analitycy porównywali do wygranej na loterii.

We wrześniu 2022 r. spółka weszła nawet do indeksu mWIG40, do którego wstęp jest zarezerwowany tylko dla przedsiębiorstw należących do giełdowej elity. Jednak dokładnie wtedy muzyka przestała grać i po raz kolejny słuszność potwierdziło porzekadło starych giełdowych wyjadaczy, by „przy dźwięku fanfar” sprzedawać.

Od pandemicznego dołka do szczytu z września kurs skoczył 65-krotnie, jednak za tę napędzaną przez kryzys energetyczny szaleńczą hossę akcjonariusze spółki zapłacili wyjątkowo dotkliwą bessą. Kurs akcji Bumechu jest ponad 80 proc. niżej niż w szczycie z 2022 r., podczas gdy notowania akcji JSW spadły o ok. 60 proc., a w przypadku akcji Bogdanki korekta wyniosła 56 proc.

Akcje Bumechu bez dywidendy. Analityk wskazuje źródło problemów, ale rekomendacji nie wystawia

Bumech ma za sobą dwa kwartały strat z rzędu (wyniki za drugi kwartał zostaną opublikowane dopiero 17 września), a w czerwcu na walnym zgromadzeniu akcjonariusze zdecydowali, że odwrotnie niż w dwóch poprzednich latach w tym nie będzie dywidendy. Jak przypomina Szkopek z Erste Securities, trudna sytuacja finansowa spółki to efekt tego, co dzieje się na krajowym rynku węgla energetycznego.

Po wyjątkowej prosperity roku 2022 r., kiedy rosyjska inwazja na Ukrainę doprowadziła do zaprzestania importu węgla znad Wołgi, nadeszła dekoniunktura, a w składach pojawiły się góry niesprzedanego węgla. Zgodnie z ostatnimi danymi Agencji Rozwoju Przemysłu cena referencyjna węgla wynosiła w ostatnich miesiącach niespełna 21-22 zł za gigadżul uzyskiwanej energii.

– Straty Bumechu nie mogą dziwić, skoro nie dość że niskie są ceny węgla, to kopalnie muszą jeszcze dostosowywać wydobycie do niskiej sprzedaży – diagnozuje specjalista, który na akcje spółki nie ma obecnie wystawionej rekomendacji i ceny docelowej.

Źródło: Opracowanie własne/StockWatch.pl

Analityk: Słabe prognozy dla cen węgla. Oto w czym ekspert widzi ostatnią nadzieję Bumechu

Według niego na większe odbicie cen węgla, zarówno w Polsce, jak i na świecie, na razie nie ma szans. Rynek w ostatnich tygodniach nieco wsparły informacje o upałach w Chinach, które przełożyły się na wyższe zużycie energii, ale produkcja energii odnawialnej jest tam na tyle silna, że nadziei na wyraźniejszy wzrost cen to nie dało.

Tymczasem w Europie śladów kryzysu energetycznego sprzed dwóch lat jest coraz mniej. Jak zauważa analityk, wypełnienie magazynów gazu jest wysokie, a związany z upałami sezon wzmożonego zapotrzebowania na energię do celów klimatyzacji dobiega końca. Jednocześnie to lato nie przyniosło takich problemów hydrologicznych, jak te które dwa lata temu uderzyły w europejską energetykę wodną i atomową oraz transport rzeczny surowców energetycznych.

Zdaniem eksperta Erste securities jedyną szansą dla węgla wydawał się szum informacyjny, związany z niedawnymi wypowiedziami premiera Donalda Tuska. Wskazywały one, że Polska mogłaby sprzedawać na Ukrainę brudną energię z węgla, jeśli UE zwolniłaby jej produkcję z obowiązku dostarczania certyfikatów ETS.

– Jednak do tej pory z Brukseli nie nadeszła żadna reakcja na te słowa, a innego pozytywnego bodźca na horyzoncie nie ma – kwituje Szkopek.

Podstawowe obszary działalności Grupy Bumech to wydobycie węgla kamiennego w Kopalni Silesia oraz świadczenie usług w zakresie drążenia wyrobisk podziemnych, a także usług produkcji, serwisu i remontu urządzeń i maszyn górniczych. Spółka jest notowana na warszawskiej giełdzie od 2009 r. Jej skonsolidowane przychody ze sprzedaży sięgnęły 1 112 mln zł w 2022 r.