Analityk Trigon DM spodziewa się nowych rekordów na kursie akcji XTB

Nowa cena docelowa wyznaczona przez analityka Trigona na poziomie 39,30 zł za akcję XTB jest o 19 proc. wyższa od bieżącego kursu na GPW i 6,5 proc. wyższa od historycznego szczytu z marca br.

– Utrwalenie korzystnej struktury przychodów, utrzymująca się wysoka zmienność oraz obiecujące efekty promocji „darmowej akcji” przekonują nas do podniesienia długoterminowych założeń modelowych odnośnie liczby aktywnych klientów. Spółka ewidentnie odskakuje konkurencji w ostatnich kwartałach, a cały czas czekamy na wprowadzenie zapowiadanych nowych produktów, dzięki którym może wykonać kolejny skok do przodu. Powinna więc być notowana na wyższych wskaźnikach od konkurencji, a jest wręcz odwrotnie. Uważamy, że w I kw.’23 spółka ma szansę osiągnąć ok. 170 mln zł zysku netto – czytamy w raporcie Macieja Marcinowskiego, analityka Trigon DM.

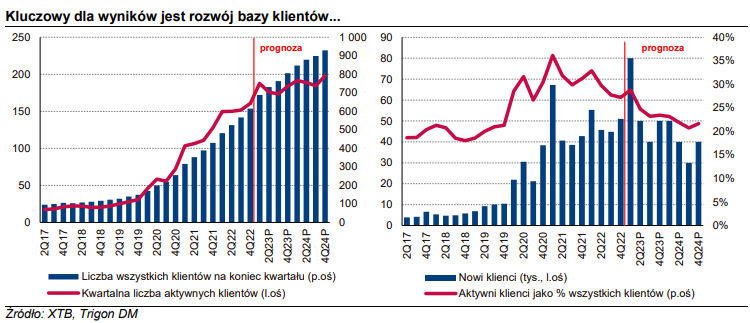

Analityk zaznacza, że XTB ucieka konkurencji i nie zwalnia tempa w akwizycji nowych klientów. W 2022 celem spółki było pozyskiwanie co najmniej 40 tys. nowych klientów kwartalnie, a faktycznie pozyskiwała średnio 49 tys. klientów. Na ten rok ambicją zarządu jest akwizycja co najmniej 40-60 tysięcy nowych klientów kwartalnie, a w samym styczniu było to już 42,3 tys.

– Jest to efekt promocji „Darmowa akcja na dobry początek”, która została przedłużona również na luty. Zakładamy więc, że w tym roku spółka pobije kolejny rekord i pozyska w całym roku ok. 220tys. nowych klientów. Spółka skutecznie odskakuje konkurencji. Dobrym przykładem jest Plus500, który podobnie jak XTB publikuje co kwartał te statystyki. Od ostatnich trzech kwartałów XTB pozyskuje kwartalnie niemal dwa razy więcej nowych klientów niż Plus500. Liczba aktywnych klientów w XTB nieprzerwanie rośnie z kwartału na kwartał, a w Plus500 od trzech kwartałów z rzędu spada. Z takim tempem rozwoju XTB powinno być notowane ze sporą premią do Plus500, a jest wręcz odwrotnie i wskaźniki XTB są 10-15 proc. niższe. Podobnie CMC Markets pod koniec marca opublikowało „profit warning” za 1Q’23, wskazując na trudne otoczenie w lutym i w marcu. Uważamy, że spółka traciła udziały rynkowe i w XTB nie wystąpił ten efekt – uważa analityk Trigona.

Maciej Marcinowski spodziewa się silnych wyników za I kwartał 2023 r. Analityk podniósł istotnie prognozy na ten rok oraz założenia odnośnie liczby aktywnych klientów na kolejne lata. W samym I kwartale spodziewa się, że XTB pozyska 80 tys. nowych klientów, a liczba aktywnych klientów podskoczy o 17 proc. kw/kw, do 188 tys.

– Część nowych klientów pozyskana wyłącznie dzięki promocji „darmowej akcji” może być mniej obrotowa, dlatego szacujemy wolumen obrotu w lotach na poziomie 1687 tys., 2 proc. niżej kw/kw. Zakładamy rentowność na lota na poziomie długoterminowej średniej 214 zł, a upside’u na market makingu upatrujemy w handlu CFD na gaz, który w był w silnym trendzie spadkowym w 1Q’23. Promocja „darmowej akcji” obniży średni koszt pozyskania nowego klienta, który szacujemy na 891 zł – spadek o 3 proc. r/r. Zakładamy kolejny kwartał z wysoką kontrybucją przychodów finansowych, dzięki czemu zysk netto może sięgnąć 170 mln zł – zaznacza Maciej Marcinowski.

Raporty analityczny dla XTB powstał w ramach Programu Wsparcia Pokrycia Analitycznego GPW 3.0, na zamówienie Giełdy Papierów Wartościowych w Warszawie. Pełna treść rekomendacji wraz z wymaganym przez prawo disclaimeram jest dostępna na stronie www.gpw.pl/gpwpa

Giełdowy Program Wsparcia Pokrycia Analitycznego 3.0 polega na sporządzaniu przez firmy inwestycyjne raportów analitycznych finansowanych przez GPW. Celem Programu jest zwiększenie dostępności analiz dla mniej płynnych spółek, a co za tym idzie umożliwienie inwestorom podejmowania świadomych decyzji inwestycyjnych w oparciu o wiarygodne, niezależne źródło informacji o emitencie.