Deweloperzy notowani na Catalyst zanotowali w I kwartale 2022 r. sprzedaż o blisko 30 proc. niższą niż przed rokiem.

– Oczywiście nie oznacza to, że nie zobaczymy spadków sprzedaży w kolejnych okresach. Pierwszy kwartał to coraz wyższe stopy procentowe, a tym samym gorsze warunki dla klientów kredytowych, lecz sądzimy, że wzrost stóp dopiero zaczął wpływać na sprzedaż deweloperów. Uważamy, że dopiero w kolejnych kwartałach zobaczymy pełną materializację skutków podwyżek stóp procentowych w danych sprzedażowych – czytamy w raporcie DM Navigator.

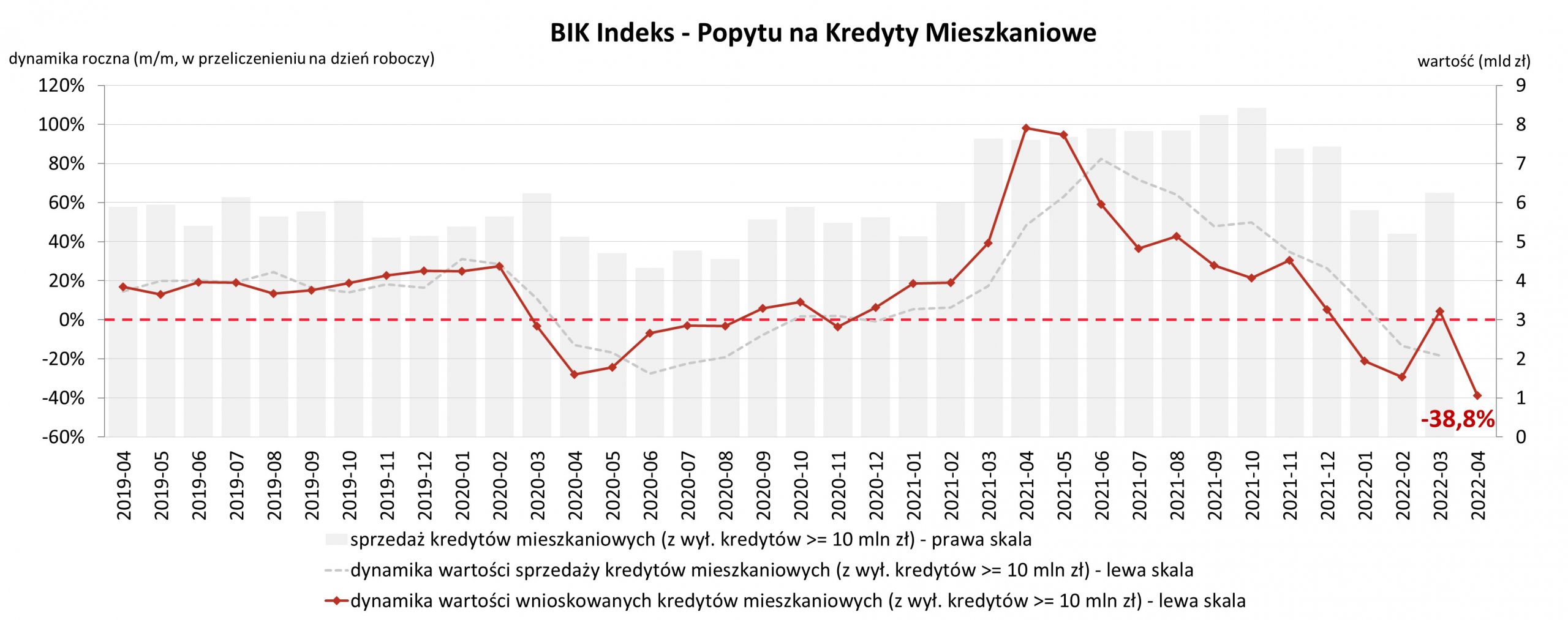

W kwietniu 2022 r. o kredyt mieszkaniowy wnioskowało łącznie 28,42 tys. potencjalnych kredytobiorców, w porównaniu do 51,58 tys. rok wcześniej – jest to spadek o 44,9 proc. Źródło: BIK

Równie silnym i negatywnym czynnikiem dla sprzedaży deweloperskiej w 1Q 2022 r. w dalszym ciągu był niski poziom oferty, która zaczęła delikatnie podnosić się, lecz w dalszym ciągu jest ok. 20 proc. niższa niż jeszcze w 2020 roku. Problem jest niezmiernie trudny dla deweloperów w dużych miastach i wynika z niedostatecznej podaży gruntów w tych aglomeracjach. Zdaniem ekspertów, nic nie wskazuje na to, by w kwestii deficytu gruntów sytuacja uległa znacznej poprawie. Istotnie pogarszające się otoczenie będzie skutkowało dalszym spadkiem wolumenów sprzedaży w kolejnych kwartałach.

– Sugeruje ją nieco sytuacja finansowa ujętych w naszym zestawieniu deweloperów. Należy pamiętać, że spółki przeważnie są w dobrej sytuacji finansowej. Dzięki kilku latom hossy zdołały zbudować istotne poziomy equity, mimo hojnych wypłat dywidend. Skumulowany wskaźnik długu netto do kapitału własnego jest na poziomie ok. 20,5 proc. vs ok. 40 proc. w latach 2018-2019, a wysoka sprzedaż zrealizowana w ubiegłym roku jeszcze w obecnym będzie źródłem środków od klientów tytułem wpłat na lokale. Ponadto, dzięki wysokiej kontraktacji lokali, których przekazanie planowane jest w obecnym roku, wyniki finansowe w 2022 roku powinny być mocne. Inną sprawą jest potencjał wynikowy na kolejne lata i tu spodziewamy się postępujących spadków – komentują eksperci DM Navigator.

Indeks WIG-Nieruchomości spadł od październikowego szczytu o ponad 21 proc.

Niemniej jednak, dobra sytuacja finansowa oraz struktura zapadalności zobowiązań pozostawia swobodę manewru jeszcze przez kilka kwartałów. Deweloperom w obecnym roku pozostaje do wykupu 629,6 mln zł tytułem obligacji, co zdaniem ekspertów nie jest wymagającą kwotą. Dopiero od 2H 2023 r. deweloperzy będą musieli mierzyć się z istotniejszymi kwotami do wykupu.

– Karty w rękach deweloperów wydają się więc silne i dzięki temu mają zdolność zarządzania podażą, co już widzieliśmy w zeszłym roku i przejawiało się znacznym podnoszeniem cen, w celu obrony marż, ale kosztem sprzedanego wolumenu. W obecnym roku spodziewamy się istotnie mniejszej liczby rozpoczynanych projektów, co już obserwujemy w danych i wynika z niestabilności na rynku materiałów oraz antycypuje spadek popytu. Deweloperzy nie mają po prostu presji na bicie rekordów sprzedanego wolumenu. Należy pamiętać, że mniejsza liczba rozpoczynanych projektów zmniejszy presję na cash flow’y, co w czasie wielkiej słabości funduszy inwestycyjnych inwestujących w obligacje korporacyjne (grupa porównywana przez nas od szczytu w sierpniu 2021 r. zanotowała w marcu spadek aktywów o 26,7 proc., a sama wartość aktywów była niższa niż w czasach pierwszego lockdown’u), pomoże deweloperom w dostosowaniu przepływów do struktury zapadalności zobowiązań. Rynek pierwotny w przypadku obligacji korporacyjnych jest dla emitentów na ten moment de facto zamknięty i prawdopodobnie nie należy liczyć na odbicie w bieżącym roku – dodają eksperci.

Czy zatem w obecnym roku w końcu spadną ceny? Zdaniem analityków DM Navigator, nie w dużych miastach. Jednocześnie eksperci nie spodziewają się takiej dynamiki wzrostu cen, jaka miała miejsce w ubiegłym roku. Prócz problemów natury podażowej, dynamicznie rosną koszty materiałów, a ich ceny w ostatnich miesiącach zostały dodatkowo podbite konsekwencjami agresji Rosji na Ukrainę. Inflacja jest najwyższa od ponad 20 lat, co będzie wzmagało także presję na koszty robocizny. Odpływ pracowników z Ukrainy, na skutek wybuchu wojny okazał się problemem z kategorii zarządzalnych. Wszystko to wpływa na wzrost kosztu wyprodukowania lokalu, który deweloperzy dotychczas z sukcesem przerzucali na klientów. Ponadto, spodziewana mniejsza liczba nowych projektów wpłynie negatywnie na podaż.

– Klienci kredytowi byli dotychczas dominującą grupą klientów, lecz także istotną rolę odgrywali klienci gotówkowi. Według słów analizowanych przez nas deweloperów 35-45 proc. lokali było w ostatnich latach kupowane za gotówkę (dane w zależności od dewelopera), przy czym nie były to tylko i wyłącznie zakupy inwestycyjne. Pewnym pytaniem jest w jak będzie zachowywał się popyt gotówkowy w kolejnych kwartałach, w warunkach niewidzianej od 20 lat inflacji, ale i bardzo słabych alternatywach inwestycyjnych w Polsce. O ile przewidywany jest znaczny spadek sprzedaży kredytów hipotecznych, nawet przekraczający 50 proc., o tyle nie sądzimy, że popyt ze strony klientów posiłkujących się kredytem „wyschnie” całkowicie – uważają analitycy DM Navigator.

Od ubiegłego roku możemy też mówić o nowym w Polsce źródle popytu na mieszkania. Są nimi fundusze typu PRS, które w zeszłym roku zaczęły być coraz bardziej aktywne w Polsce. W gronie tym zdecydowanie dominują podmioty zagraniczne, z bardzo dobrym dostępem do taniego kapitału, dysponując dzięki temu istotną przewagą w zakresie możliwości nabywczych, a Polska jest dla tych podmiotów atrakcyjnym rynkiem, umożliwiającym generowanie wyższych Yield’ów niż w krajach rozwiniętych. Sztandarowym przykładem jest w tym wypadku niedawna transakcja przejęcia Grupy Robyg. Deweloper był dotychczas sceptyczny, jeśli chodzi o inwestycje w segment najmu instytucjonalnego. Wraz ze zmianą właściciela zmieniła się także strategia skutkująca tym, że nieco ponad połowa banku ziemi dewelopera będzie przeznaczona do segmentu PRS. Ile jest tych mieszkań? W 2021 roku deweloper znalazł nabywców na ok. 1,8 tys. lokali w samej Warszawie, w której w całym 2021 roku rozpoczęto budowę ok. 18 tys. lokali. Oznacza to, że przy założeniu, że połowa banku ziemi spółki trafi do segmentu PRS, można domniemywać ubytek rzędu ok. 5 proc. podaży tylko w przypadku jednej spółki.

– Sądzimy, że w kolejnych okresach, przy wyraźnie pogorszonym otoczeniu, będziemy obserwować wzrost znaczenia segmentu PRS na rynku w Polsce – uważają eksperci.

Podsumowując, gdy uwzględnimy wszystkie czynniki, nie wydaje się by sytuacja deweloperów mieszkaniowych działających w dużych ośrodkach miejskich była tak dewastująca, jak obecne tempo wzrostu stóp procentowych. W naszej opinii sytuacja deweloperów w krótkim okresie pozostaje dobra. Czy będzie taka w dłuższym? To zależy od tego, jak długo będzie utrzymywała się słaba koniunktura w segmencie mieszkaniowym.

Raport DM Navigator obejmuje dane na temat wybranych deweloperów z rynku Catalyst, tj.: Archicom, Atal, Develia, Dom Development, Echo Investment, i2 Development, Inpro, JHM Development, Lokum Deweloper, Marvipol, Robyg, Ronson Development, Victoria Dom.