Enter Air z rekordem przychodów. Analityk: Wyższe marże i powrót do dywidendy

Enter Air z rekordowymi przychodami i poprawą marż w 2024 roku

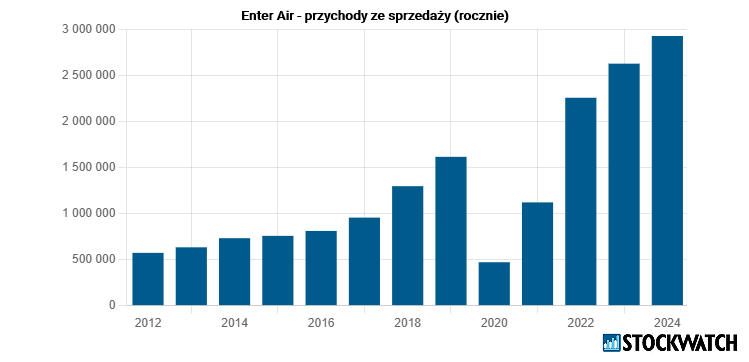

Miniony rok był dla Enter Air jednym z najlepszych w historii. Przychody grupy wzrosły do 2,926 mld zł, co oznacza poprawę o ok. 11 proc. względem 2023 roku. Jeszcze lepsze okazały się wyniki operacyjne – EBITDA wzrosła z 405 mln zł do 585 mln zł, a EBIT zwiększył się o 57 proc., osiągając 261 mln zł.

Analityk DM BDM zwraca uwagę na poprawę rentowności. Marża brutto na sprzedaży wzrosła do 10,9 proc., czyli wyraźnie powyżej wcześniejszych prognoz analityków. To efekt m.in. większego udziału obsługi hangarowej we własnym zakresie oraz ograniczenia kosztów wynajmu samolotów na zasadzie wet-lease.

– Poprzedni rok był rekordowym okresem pod kątem osiąganych przychodów, gdzie Enter Air zanotował prawie 3 mld zł sprzedaży vs 2,6 mld zł w 2023 r. i ponad 100 mln PLN wzrostu EBIT r/r. Zwracamy uwagę na istotną poprawę rocznej marży brutto na sprzedaży 10,9 proc. vs 9,4 proc., którą prognozowaliśmy w grudniowym raporcie – komentuje Andrzej Wodecki, analityk DM BDM.

Na poziomie zysku netto Enter Air odnotował spadek z 196 mln zł do 66 mln zł, co wynikało głównie z efektu bazy oraz zmian podatkowych i jednorazowych kosztów finansowych.

Sytuacja na rynku turystycznym

W liście do akcjonariuszy prezes Enter Air ocenia, że rynek turystyczny rozwija się dynamicznie, na co wpływ ma kilka czynników.

– Rynek turystyczny rozwijał się bardzo dynamicznie w 2024 r., nie tylko z powodu efektu odreagowania po kryzysie pandemicznym z 2020 roku, ale głównie dzięki fali wzmożonego popytu związanego ze wzrostem demograficznym lat 80-tych oraz relatywnie bardzo dobrym stanem zamożności klasy średniej. Obserwujemy silny napływ nowych klientów do biur podróży. Poprawia się także struktura sezonowości. Wielu klientów wybiera wakacje poza sezonem letnim, kiedy pogoda jest przyjemniejsza, a ceny pobytów niższe – komentuje Grzegorz Polaniecki, prezes Enter Air w liście do akcjonariuszy.

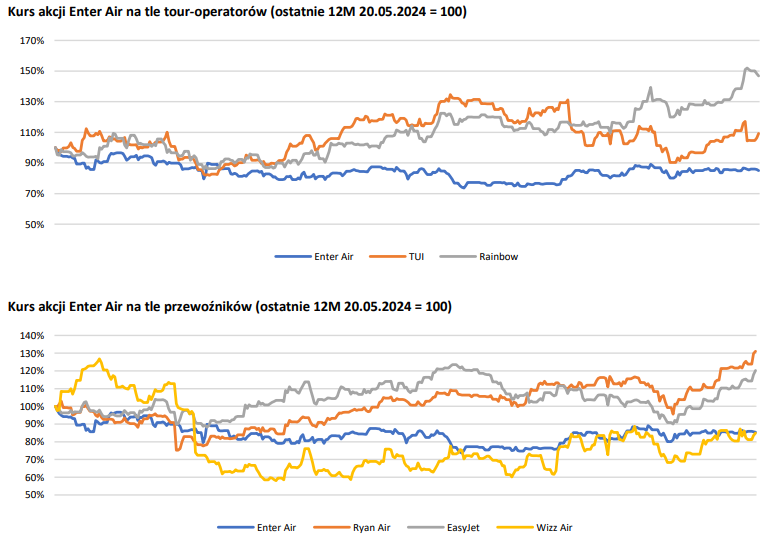

Źródło: Bloomberg/DM BDM.

Zwraca również uwagę, że dobra sytuacja spółki to efekt konsekwentnych działań inwestycyjnych z okresu pandemii. Rozbudowa własnych baz technicznych, uniezależnienie się od zewnętrznych operatorów i rosnąca efektywność operacyjna, dziś przynoszą wymierne korzyści finansowe.

– W czasie pandemii większość linii lotniczych otrzymało pomoc publiczną w postaci grantów oraz pożyczek płynnościowych, ale niewiele linii lotniczych użyło tych pieniędzy do rzeczywistej restrukturyzacji kosztowej i poprawienia efektywności działania. Większość linii lotniczych dokonała jedynie redukcji floty oraz redukcji zatrudnienia, w wyniku czego linie te nie były w stanie obsłużyć popytu ze strony rynku po pandemii, a przez nałożenie się dodatkowo problemów z dostępnością samolotów linie lotnicze miały poważne problemy z odbudową, lub rozbudową floty także w 2024 roku. Enter Air był jedną z niewielu linii w Europie, która dokonała rzeczywistej restrukturyzacji kosztów, a nawet podczas pandemii zwiększyła zatrudnienie oraz liczebność floty, wyprzedzając konkurencję. A dzięki bardzo dobrym wynikom finansowym, oraz umocnieniu naszej pozycji na rynku, staliśmy się bardzo pożądanym klientem dla firm leasingowych, dzięki czemu w 2024 roku udało nam się zwiększyć flotę aż o 5 samolotów. Strategia nasza okazała się bardzo skuteczna, dzięki czemu Enter Air zanotował najlepszy wynik w swojej historii – dodaje Grzegorz Polaniecki.

Prognozy dla Enter Air na I kwartał 2025: Sezonowo słabszy okres z oznakami poprawy

Pierwszy kwartał tradycyjnie bywa najsłabszym okresem dla Enter Air, jednak z roku na rok widać stopniowe spłaszczanie sezonowości przychodów. O ile w 2023 roku Q1 odpowiadał za 11,6 proc. rocznej sprzedaży, to w 2024 r. udział ten wzrósł do 13,2 proc. W ocenie analityka BDM, w pierwszym kwartale 2025 r. można spodziewać się dalszej poprawy – głównie dzięki szerszej flocie oraz większej liczbie wykonanych lotów.

Zgodnie z prognozą, Enter Air może osiągnąć w I kwartale 2025 roku przychody rzędu 462,5 mln zł, co oznacza wzrost o blisko 18 proc. r/r. EBITDA ma wynieść ok. 59,5 mln zł, a EBIT pozostanie ujemny i ma wynieść -18,5 mln zł. Zgodnie z symulacją analityków, wynik brutto ze sprzedaży będzie bliski -1,1 mln zł, co oznacza lekką poprawę względem -12,4 mln zł w I kwartale 2024 r.

– W naszej symulacji na Q1 2025 zakładamy wzrost przychodów r/r na poziomie górnych kilkunastu procent, co wynika wprost z szerszej floty pod zarządzaniem i w konsekwencji większej liczby wykonanych lotów niż miało to miejsce w poprzednim roku. Przy uwzględnianej przez nas strukturze kosztów zakładamy w Q1 2025 wynik brutto na sprzedaży blisko -1,1 mln zł – ocenia Andrzej Wodecki, analityk DM BDM.

Publikacja wyników za I kwartał 2025 r. zaplanowana została na 29 maja. W kontekście relatywnie dobrego otwarcia sezonu urlopowego i utrzymującego się wysokiego popytu na loty czarterowe, może to być ostatni kwartał z ujemnym EBIT przed wejściem w bardziej dochodową część roku.

Źródło: Opracowanie własne/StockWatch.pl

Również zdaniem Michała Sztablera, analityka Noble Securities, perspektywy na kolejne kwartały są dobre.

– Zakontraktowane na 1Q25 operacje lotnicze wskazują na kilkunastoprocentową dynamikę wzrostu. W całym 2025 r. przychody nie wzrosną znacząco, gdyż do dyspozycji będzie podobna ilość maszyn. Potwierdzają to wartości podpisanych kontraktów z największymi klientami (zaledwie kilkuprocentowe wzrosty). Zarząd chciałby jednak skupić się na poprawie efektywności (wzrost marży), czemu sprzyjać będzie mniejsza ilość maszyn obcych (tzw. wet lease – 2 maszyny w 2025 r. vs 4 w 2024 r.) oraz większy udział własnej obsługi technicznej (2 nowe bazy własne: na Węgrzech oraz w Katowicach). W obu przypadkach wpłynie to na spadek kosztów. Niestety obciążeniem dla wyników pozostanie nierentowna działalność Fly4 (wcześniej zapowiadane było osiągnięcie break even w 2025 r.). Ponownego wzrostu ilości dostępnych maszyn spodziewamy się w 2026 r. (3 nowe Boeing 737 MAX, zwiększenie ilości samolotów w leasingu, w sumie planowane +4) – komentuje Michał Sztabler.

Do spółki Fly4 nawiązał również prezes Grzegorz Polaniecki w liście do akcjonariuszy. Jego zdaniem wejście na rynek Wielkiej Brytanii po wyjściu tego kraju z UE jest szansą dla spółki. Może być również bazą do dalszej ekspansji.

– W 2023 roku zrobiliśmy kolejny krok w kierunku ekspansji na rynki zagraniczne. Jednym z najbogatszych rynków w Europie jest rynek Brytyjski. Niestety Wielka Brytania nie jest już w Unii Europejskiej, a dostęp do ich rynku lotniczego jest ograniczony. Jest to oczywiście bariera dla linii lotniczych z Unii, ale także miejsce, gdzie dostrzegliśmy szansę. Postanowiliśmy wraz z TUI BETEILIGUNGS GMBH założyć spółkę w Irlandii, która będzie skupiona na rynku UK. Jednocześnie spółka z koncesją irlandzką ma dostęp do całego rynku unijnego, a także ze względu na swoje położenie geograficzne, może być dobrą bazą do ekspansji na drugą stronę Atlantyku. Nowa spółka nosi nazwę: Fly4 Airlines Green. Obecnie dysponuje flotą 4 samolotów typu Boeing B737-800, czyli takich samych jak Enter Air i Tui. Fly4 latał w sezonie lato 2024 dla TUI na rynku brytyjskim – powiedział.

Kurs akcji Enter Air na giełdzie z potencjałem do wzrostu

Analityk BDM Andrzej Wodecki w zaktualizowanej rekomendacji z 20 maja 2025 r. utrzymał zalecenie „kupuj” dla akcji Enter Air, podnosząc jednocześnie wycenę jednej akcji do 76,30 zł. Oznacza to potencjał wzrostu o ok. 23 proc. względem aktualnego kursu akcji spółki na giełdzie. Wycena została oparta na dwóch metodach – DCF oraz porównawczej – przy czym pierwsza miała zdecydowanie większy wpływ na wynik końcowy.

Model DCF, bazujący na prognozowanych wolnych przepływach pieniężnych w perspektywie dziesięciu lat, wskazuje wartość 88,90 zł na akcję. W metodzie porównawczej oszacowano wartość na poziomie 46,80 zł. Po uwzględnieniu wag (odpowiednio 70 proc. dla DCF i 30 proc. dla metody porównawczej), końcowa wycena została ustalona na poziomie 76,30 zł.

Kliknij, aby powiększyć

Za podniesieniem wyceny stoją głównie dwa czynniki – poprawa marż brutto i operacyjnych oraz ograniczenie kosztów wynikające z decyzji inwestycyjnych podjętych w czasie pandemii. Spółka rozwija własną obsługę techniczną i stopniowo odchodzi od kosztownych usług wet-lease, co przekłada się na lepszą efektywność operacyjną.

– Zwracamy uwagę na istotną poprawę rocznej marży brutto na sprzedaży – 10,9 proc. vs 9,4 proc., którą prognozowaliśmy w grudniowym raporcie. Jest to w naszej opinii kluczowa kwestia w bieżącym raporcie aktualizującym wycenę spółki Enter Air. Emitentowi sprzyja również konsument w Polsce, z coraz wyższym dochodem rozporządzalnym oraz spadek atrakcyjności lokalnych destynacji wypoczynkowych pod kątem atmosferycznym i finansowym – ocenia Andrzej Wodecki, analityk DM BDM.

W ocenie analityka, aktualne notowania Enter Air nie odzwierciedlają pełnego potencjału spółki, zwłaszcza w kontekście poprawiającej się rentowności oraz stabilnej polityki dywidendowej. Rosnące przepływy operacyjne oraz poprawa marż powinny wspierać dalszy wzrost wartości dla akcjonariuszy w średnim i długim terminie.

Atrakcyjna dywidenda elementem strategii

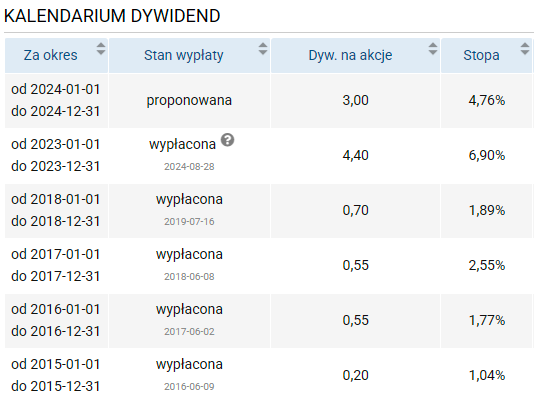

Enter Air zarekomendował wypłatę dywidendy w wysokości 3 zł na akcję, co oznacza stopę dywidendy na poziomie ok. 4,8 proc. przy aktualnym kursie akcji (61,50 zł). Wypłata w tej wysokości oznaczałaby łączną dystrybucję zysku w wysokości 52,6 mln zł.

Zdaniem Andrzeja Wodeckiego, Enter Air może w kolejnych latach regularnie dzielić się zyskami z akcjonariuszami, dzięki stabilnym przepływom operacyjnym i przewidywalnemu modelowi biznesowemu.

– W obliczeniach uwzględniono dywidendę zasygnalizowaną w raporcie rocznym w kwocie 52,6 mln zł, czyli 3 zł na akcję Enter Air. Pragniemy podkreślić jednak, że decyzja ta nie została jeszcze zatwierdzona stosownymi uchwałami ZWZ. Zakładamy liniowy wzrost rentowności dywidendy przy obecnej cenie z 4,93 proc. obecnie, na 9,66 proc. w 2034 r. – komentuje Andrzej Wodecki, analityk DM BDM.

Enter Air nie wypłacał dywidendy w 2023 roku, ale wypłacił 4,40 zł na akcję w 2024 r.

Źródło: Opracowanie własne/StockWatch.pl

Enter Air jest największą prywatną linią lotniczą działającą w Polsce. Realizuje połączenia dla czołowych polskich i zagranicznych biur podróży latając w ponad 30 krajach. Jest notowany na GPW od 2015 r.; wchodzi w skład indeksu sWIG80.

Rekomendacja powstała w ramach Giełdowego Programu Wsparcia Pokrycia Analitycznego. Pełna treść rekomendacji dostępna jest TUTAJ