Orlen zdetronizowany. Polska giełda ma nowego lidera

Symboliczny moment na GPW. W czwartek rano akcje Orlenu tanieją o 2 proc. do 62,50 zł, po informacji o przewidywanym ujęciu w wynikach grupy za 2023 r. odpisów aktualizujących w segmencie petrochemia na kwotę 10,2 mld zł. Tym samym rynek wycenił paliwową spółkę na 72,5 mld zł. Nieco wyżej inwestorzy wycenili PKO BP (+1,7 proc.), bo na blisko 74 mld zł. Tym samym gigant sektora bankowego stał się największą pod względem kapitalizacji firmą w Polsce. Sytuacja o tyle ciekawa, że jeszcze rok temu obie spółki dzieliła przepaść. PKO BP był o połowę mniejszy.

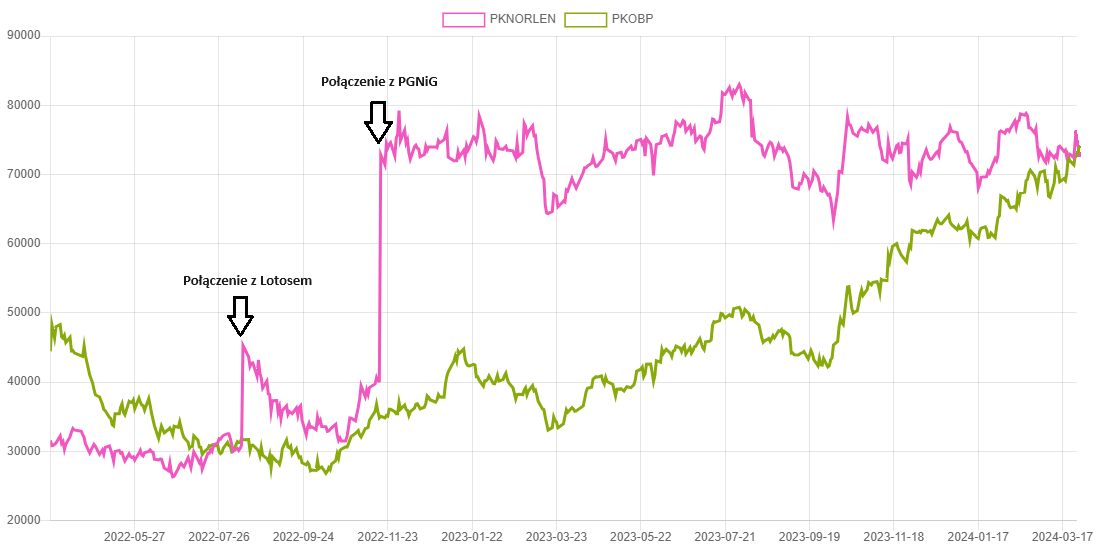

Porównanie kapitalizacji Orlenu i PKO BP. Źródło: StockWatch.pl

Zmiana na pozycji lidera GPW to efekt trendów makro i decyzji biznesowych z ostatnich lat. Orlen pod rządami byłego już prezesa Daniela Obajtka postawił na konsolidację sektora paliwowego. W 2022 r. przejął Lotos, a następnie PGNiG. Transakcje miały przynieść synergie i dodatkową wartość dla akcjonariuszy. Niestety, przez kolejne blisko dwa lata notowania płockiego koncernu pozostawały w stagnacji, mimo świetnej koniunktury w branży (rekordowe marże) i ogólnej poprawy sentymentu do polskich spółek, szczególnie tych kontrolowanych przez Skarb Państwa. W skali roku akcje Orlenu (pomijając dywidendę) podrożały o 8 proc., podczas gdy cały WIG20 (indeks zdominowany przez spółki SP) w tym samym czasie urósł o ponad 40 proc.

Zdaniem Łukasza Prokopiuka, analityka DM BOŚ, to właśnie fuzja Orlenu z Lotosem ma długotrwały negatywny efekt strukturalny w odniesieniu do wyceny spółki i jest jednym z tych powodów, dlaczego walory Orlenu są dużo tańsze niż porównywalnych spółek.

– Nie dostrzegamy efektów synergii po fuzji. Naszym zdaniem w biznesie wydobywczym nie są możliwe do osiągnięcia widoczne oszczędności. Sceptycznie podchodzimy do ewentualnych pozytywnych efektów przejęcia sieci stacji paliw na Węgrzech i Słowacji. Działalność rafineryjna po sfinalizowaniu fuzji jest wyraźnym rozczarowaniem – uważa analityk DM BOŚ.

W środę późnym wieczorem Orlen poinformował o przeprowadzeniu testów na utratę wartości aktywów w segmencie petrochemia, w tym przede wszystkim na kompleks Olefiny III. Przypomnijmy, inwestycja miała pierwotnie kosztować 13,5 mld zł, ale w czerwcu 2023 r. koncern informował o zwiększeniu budżetu budowy instalacji do 25 mld zł. Mega inwestycja Orlenu już wtedy była kwestionowana przez analityków, z uwagi na mocno niepewne otoczenie makro i perspektywy zwrotu zainwestowanego kapitału. Po odejściu Daniela Obajtka z zarządu, władze zdecydowały się na ujęcie olbrzymiego odpisu w sprawozdaniu finansowym grupy za 2023 rok. Jego wartość to 10,2 mld zł. Jak podano, utrata wartości aktywów wynika głównie z utrzymujących się trudnych warunków ekonomicznych na rynku produktów petrochemicznych, przede wszystkim presji na marże sprzedażowe.

Z kolei PKO BP to jeden z głównych beneficjentów wysokich stóp procentowych w Polsce. Na przestrzeni roku akcje banku podrożały o niemal 120 proc. i po drodze ustanowiły nowe rekordy wszech czasów. Branżowy lider dzięki wysokim stopom procentowym notuje imponujące wzrosty wyniku odsetkowego, czyli wpływu z tytułu udzielonych kredytów i pożyczek. Do tego dochodzi perspektywa solidnej dywidendy. Przypomnijmy, na początku tego roku bank wypłacił już 1,6 mld zł tytułem zaliczki. W kolejnych miesiącach zapadnie decyzja co do finalnej kwoty, a ta zdaniem ekspertów będzie liczona w grubych miliardach złotych. W lutym KNF potwierdziła, że PKO BP spełnia wymogi, by przeznaczyć 75 proc. zysku na dywidendę. W ujęciu jednostkowym zysk netto banku w całym 2023 r. wyniósł 4,87 mld zł.