Glapiński zaskoczył rynki. Kredytobiorcy poczekają dłużej na spadek rat

Obniżka bez kontynuacji? Jastrzębia retoryka prezesa NBP

Decyzja o obniżeniu stopy referencyjnej o 50 punktów bazowych do 5,25 proc. była szeroko oczekiwana. Zaskoczeniem dla rynków okazała się jednak konferencja prasowa prezesa Adama Glapińskiego. Zamiast potwierdzenia wcześniejszych zapowiedzi szybkiego cyklu łagodzenia polityki pieniężnej, prezes NBP zasugerował wstrzemięźliwość wobec kolejnych ruchów.

– Konferencja prasowa prezesa A. Glapińskiego upłynęła zdecydowanie bardziej jastrzębim tonie niż miesiąc temu. O ile wcześniej sugerował on dwa cięcia stóp po 50 pb w maju i czerwcu 2025, o tyle teraz – po wykonaniu pierwszego z nich – zadeklarował, że Rada potrzebuje więcej danych, żeby zdecydować się na kolejną obniżkę. Być może nastąpi to w lipcu, a być może dopiero po wakacjach – ocenili ekonomiści Banku Pekao.

Prezes NBP mówił wielokrotnie o „dostosowaniu” stóp, dając do zrozumienia, że majowe cięcie nie oznacza początku serii obniżek. Wskazywał przy tym na rosnące ryzyka inflacyjne związane m.in. z niepewnością cen energii, możliwym przyspieszeniem wzrostu gospodarczego i wciąż wysokim tempem wzrostu płac.

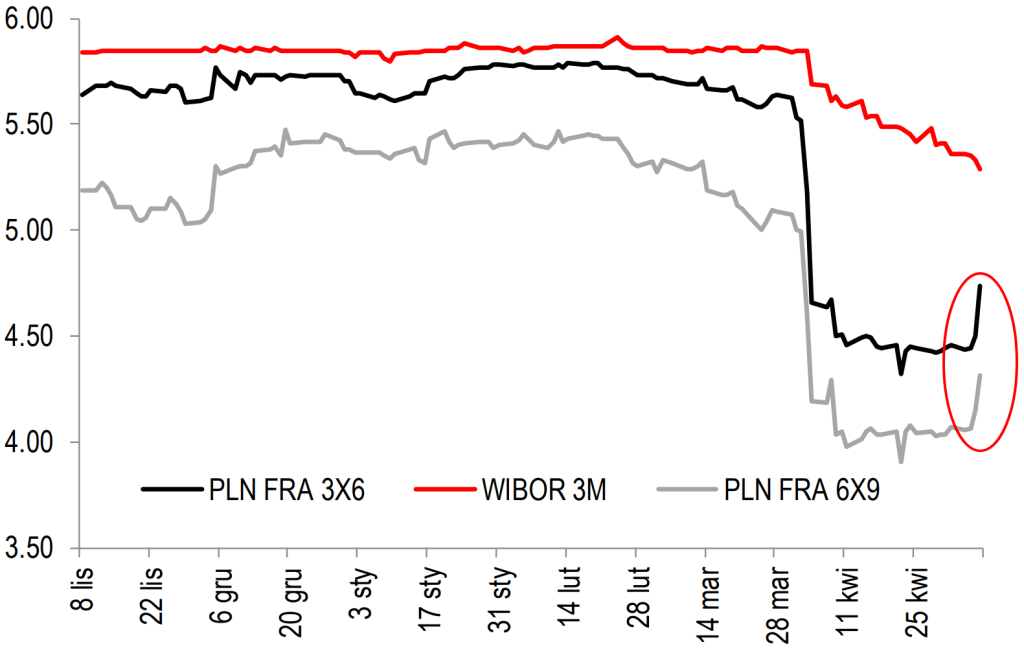

Reakcja rynku na zmianę stóp i komunikat NBP Źródło: Santander Bank Polska, kliknij aby powiększyć

Obligacje w dół, rentowności w górę

W efekcie, mimo obniżki stóp, rentowności obligacji skarbowych wzrosły. Inwestorzy zaczęli wycofywać się z wcześniejszych zakładów o szybkie i głębokie cięcia stóp procentowych. Zmiana oczekiwań co do przyszłej ścieżki polityki pieniężnej wpłynęła bezpośrednio na rynek długu – obligacje straciły na wartości, a ich rentowności wzrosły.

Z krzywej rentowności zniknął scenariusz 50-punktowego cięcia w czerwcu, a ekonomiści przeszli na prognozy 25-punktowych ruchów w lipcu i wrześniu. Choć eksperci nadal zakładają, że w 2025 r. RPP obniży stopy łącznie o 100 pb, ich rozmieszczenie w czasie uległo istotnemu przesunięciu.

– Podtrzymujemy prognozę, że w tym roku stopy zostaną obniżone łącznie o 100pb, ale teraz zakładamy, że kolejne kroki to cięcia po 25pb w lipcu i wrześniu zamiast 50-tki w czerwcu jak prognozowaliśmy wcześniej – komentują ekonomiści Banku Pekao.

Z kolei eksperci ING Banku widzą potencjał do cięć łącznie o 125 pb do końca roku (z uwzględnieniem obniżki o 50 pb w maju).

– Spodziewamy się pauzy w czerwcu i przejścia RPP do cyklu obniżek stóp procentowych w ruchach o 25pb. Naszym zdaniem najbliższa obniżka stóp nastąpi w lipcu, a kolejne we wrześniu i listopadzie. W efekcie na koniec 2025 stopa referencyjna powinna wynosić 4,50 proc. W 2026 oczekujemy dalszych cięć stóp w skali 75pb, do 3,75 proc. na koniec przyszłego roku. Nasze prognozy inflacyjne są nieco bardziej optymistyczne od oczekiwań NBP, co skłania nas do oczekiwań na kontynuację luzowania polityki pieniężnej przez bank centralny – komentują ekonomiści ING Banku.

Niepewność i ostrożność zamiast cyklu

Mimo technicznego cięcia stóp, ton komunikacji NBP – zwłaszcza podczas konferencji prasowej – urealnił oczekiwania rynku. Inwestorzy zareagowali na sygnał, że dalsze obniżki nie są przesądzone i będą zależeć od nowych danych makroekonomicznych. To wyraźny sygnał ostrożności ze strony banku centralnego.

W komentarzach analityków coraz częściej powtarza się opinia, że jastrzębie sygnały z NBP to próba zapanowania nad zbyt optymistycznymi oczekiwaniami rynków. Rentowności obligacji mogą pozostać pod presją, dopóki nie pojawią się twarde dane makroekonomiczne potwierdzające potrzebę dalszego luzowania polityki monetarnej.