Mo-Bruk notuje regres sprzedaży Analitycy wskazują, że może to być już wynikowy dołek

Działalność Mo-Bruku koncentruje się w trzech powiązanych ze sobą obszarach: zestalanie i stabilizacja odpadów nieorganicznych, produkcja paliw alternatywnych oraz spalanie odpadów niebezpiecznych. Miniony rok pod względem wyników finansowych nie był dla spółki zbyt łaskawy. Mniejsza liczba przetargów ogłaszanych na utylizację tzw. „bomb ekologicznych”, przełożyła się na spadek przychodów i niższe marże. Ponadto, spółka borykała się ze spadkiem cen na rynku i notowała wyższe koszty działalności co jeszcze bardziej obniżyło końcowy wynik.

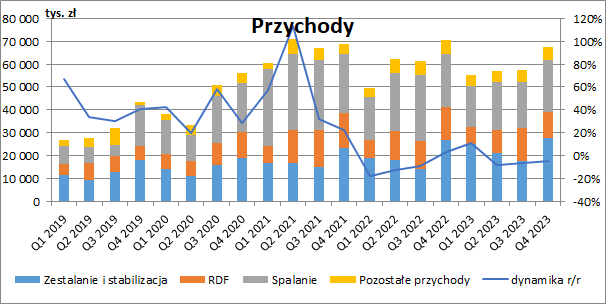

– W samym IV kw. skonsolidowane przychody grupy wyniosły 67,4 mln zł i były niższe o 4,4 proc. (-3,1 mln zł) w ujęciu r/r. Od dłuższego już więc czasu (z przerwą na przełomie 2022 i 2023 r.) spółka pokazuje regres sprzedaży. Jest to związane m.in. z brakiem przychodów z bomb biologicznych, ale dochodzi również spadek cen usług za przetwarzanie odpadów. Trzeba też w tym miejscu podkreślić, ze regres w IV kw. byłby większy gdyby nie konsolidacja nowo przejętej spółki, która kontrybuowała do wyników od końca listopada – argumentuje analityk StockWatch.pl.

Źródło: StockWatch.pl/opracowanie własne

Z drugiej strony w tym samym czasie sporo działo się jeśli chodzi o rozwój mocy produkcyjnych i to zarówno ten organiczny jak również realizowany poprzez przejęcia. W listopadzie 2023 r. grupa zakupiła 95 proc. udziałów w spółce El-Kajo za kwotę 29 mln zł, przy czym nie jest to wartość ostateczna.

– W umowie nabycia udziałów zawarty został mechanizm earn-out, zgodnie z którym sprzedającemu będzie przypadać wynagrodzenie dodatkowe płatne za okres od 1 stycznia 2024 do 31 grudnia 2025, o ile zostanie osiągnięty poziom EBIDTA określony w umowie. Na ten moment Mo-Bruk oszacował wartość tej płatności na ok. 27,5 mln zł, co oznacza, że łącznie transakcja zamknęłaby się w okolicach 60 mln zł – tłumaczy analityk StockWatch.pl

Więcej o sytuacji fundamentalnej Mo-Bruku po IV kw. 2023 r. dowiesz się z najnowszej analizy: Czekając na przypływ mocy… wytwórczych – omówienie sprawozdania finansowego Mo-Bruk po IV kw. 2023 r.

Zakup El-Kajo pozwolił znacząco zwiększyć moce przetwórcze w zakresie odpadów nieorganicznych ze 102 tys. do 240 tys. ton rocznie oraz rozszerzyć całkowite możliwości produkcyjne ze 170 do 390 tys. ton rocznie.

Spółka inwestuje też we wzrost organiczny. W 2024 r. zarząd planuje zakończyć program inwestycyjny warty około 210 mln zł, który znacząco zwiększy zdolności produkcyjne. W obszarze spalania odpadów przemysłowych ma to być dodatkowe 50 proc. mocy (wzrost z 23 do 35 tys. ton rocznie), a w segmentach zestalania i stabilizacji odpadów nieorganicznych w dotychczasowych dwóch zakładach dodatkowe 65 proc. Łączne moce w segmencie przetwarzania odpadów nieorganicznych wliczając w to El-Kajo mają w pierwszej połowie 2025 r. osiągnąć 500 tys. ton rocznie. Oznaczałoby to więc prawie trzykrotny wzrost wobec stanu z połowy roku 2023.

Zdaniem analityka Noble Securities, Mo-Bruk jest obecnie na etapie dołka wynikowego. Wskazuje na wzrost mocy produkcyjnych, plany obniżenia kosztów energii elektrycznej, czy szanse na pojawienie się wpływów z bomb ekologicznych.

– Po ostatnich 7-ciu słabych kwartałach, w naszej opinii, spółka obecnie jest na etapie formowania dołka wynikowego. Przy czym ze względu na trwające inwestycje w rozbudowę mocy w segmencie spalania oraz stabilizacji odpadów i związane z tym wyłączenia w zakładach, powrotu solidniejszych dynamik wyników oczekujemy od 3Q24.

Ze względu na pojawienie się realnych perspektyw na wpływy z „bomb ekologicznych” i plany istotnego obniżenia kosztów energii elektrycznej dostrzegamy potencjał do poprawy marży EBITDA. Nasza prognoza na 1Q24 zakłada 49,0 mln zł przychodów; 25,3 mln zł EBITDA; 21,3 mln zł EBIT oraz 15,8 mln zł zysku netto – prognozuje Dariusz Dadej, analityk Noble Securities.

Do tej pory Mo-Bruk rozpieszczał akcjonariuszy jeśli chodzi o dywidendy. W 2023 r. trafiło już do nich jednak sporo mniej bo ok. 46 mln zł w porównaniu do 110 mln zł rok wcześniej. Jest to oczywiście pochodną prowadzonych inwestycji. W tym roku zarząd zarekomenduje akcjonariuszom przeznaczenie od 50 do 100 proc. zysku netto za 2023 rok na wypłatę dywidendy, czyli 39-78 mln zł.

– Planujemy zarekomendować wypłatę dywidendy w przedziale 50-100 proc. zysku netto z ubiegłego roku, zakładając, że jedynie nadzwyczajne okoliczności mogłyby skłonić do obniżenia tej kwoty – powiedział prezes Henryk Siodmok, cytowany w komunikacie.